每月專欄

2014-06-09

簡炳權:歐元區的新子彈

6月5日,歐洲央行宣布了一系列對抗低通脹的非常規貨幣政策措施,而市場的亢奮僅僅維持了一個新聞發布會的長度,股市和匯市都逆轉剛發布議息結果之時的走勢。不少經濟學家接受訪問,都表示歐洲央行的舉措符合預期,並沒有驚喜。歐洲央行是否行動不力呢?筆者並不認為這樣,筆者希望通過為德拉吉行長辯護來闡述這次議息會議最大的收穫。

2014年歐元兌美元走勢圖 資料來源:Tradingeconomics.com

歐洲央行行動的困難

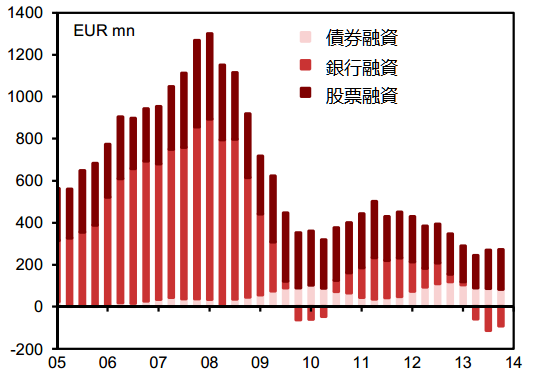

德國一直是歐元區內推行寬鬆政策的最大阻礙。由於德國民眾非常厭惡通脹,因此推行寬鬆的貨幣政策並不容易得到德國的認同。另一方面,德國和其它歐元區國家在經濟增長速度存在一定的差異,德國並不特別需要寬鬆的貨幣政策來刺激經濟。全球的加息背景則是歐元區減息的區外障礙因素。在主要經濟體中,美國已經開始縮減量化寬鬆的規模,英國更是將加息放入議事日程之中。在全球一體化和資金流動全球化的今天,與主要潮流逆行面臨巨大的風險。歐元區特別的融資結構更是一直制約歐洲央行模仿美國量化寬鬆的主要原因。由於歐洲傾向使用銀行作為融資中介,過去兩年,銀行融資增長一直處於微增長甚至負增長的階段。債券市場相對美國一直處於發展初級階段。在債券市場中,房地產銀行等行業的債券佔了相當大的一部分,而中小企業發債的意願也並不高。這種融資特點使得歐洲央行所有貨幣政策都需要通過銀行的應對來觀察效果,因此,歐洲央行需要作出各種推算來預計市場的反應。

歐元區企業融資量變化分類圖 資料來源:歐洲央行,高盛

新子彈有針對性

雖然歐洲央行面臨各種困難,但是這系列非常規貨幣政策措施也是有針對性的,目標都是希望提高實體經濟的競爭力。首先,下調存款便利利率至負值打開了主要經濟體的央行負利率政策開端。經濟理論認為,下調利率有助於匯率貶值。歐洲央行希望通過下調利率來刺激歐元貶值。而負利率則希望銀行不要將閒置的資金放在央行而是進行放貸。其次,定向長期再融資操作(TLTRO)更是將針對性寫在子彈上。TLTRO不僅是將方向定在需要資金支持的中小企業方面,而貸款利率更高的歐洲邊緣國家更是能夠通過這個計劃獲得類似核心國的低利率待遇。

歐洲央行的行動已經非常迅速

在歐元區通脹還在1%以上的時候已經開始意識到低通脹的困境,歐洲央行已經在去年11月的時候意外減息。而在這次行動中,歐洲央行同樣反應迅速。在德國5月通脹率創下0.85%新低的時候,歐洲央行把握機會遊說德國央行行長魏德曼支持寬鬆的貨幣政策。歐洲央行迅速的行動顯示了歐洲央行對抗低通脹的信心。在議席會議的記者發布會中,德拉吉也提及如果有必要,歐洲央行會繼續推行更多的寬鬆政策來刺激通脹。

歐洲央行留下了王牌

大規模資產購買計劃,也就是大家所熟知的QE,是歐洲央行這次留下的王牌。這次德拉吉提出購買資產抵押證券(ABS),這一計劃可以輸入流動性。另外,歐洲央行也決定停止證券市場計劃(SMP),購買私人和政府債券。這兩個行動都是屬於資產購買計劃,雖然僅僅是小型,但是也預示著歐洲央行在逐步嘗試實行QE的空間和途徑。

不確定性才能帶來投資收益,歐洲央行下半年的舉動將令歐洲繼續成為2014年投資的焦點。無論從歐洲央行的決心還是他們手中的王牌,筆者都認為歐洲央行下半年的議息會議存在驚喜。

2014年歐元兌美元走勢圖 資料來源:Tradingeconomics.com

歐洲央行行動的困難

德國一直是歐元區內推行寬鬆政策的最大阻礙。由於德國民眾非常厭惡通脹,因此推行寬鬆的貨幣政策並不容易得到德國的認同。另一方面,德國和其它歐元區國家在經濟增長速度存在一定的差異,德國並不特別需要寬鬆的貨幣政策來刺激經濟。全球的加息背景則是歐元區減息的區外障礙因素。在主要經濟體中,美國已經開始縮減量化寬鬆的規模,英國更是將加息放入議事日程之中。在全球一體化和資金流動全球化的今天,與主要潮流逆行面臨巨大的風險。歐元區特別的融資結構更是一直制約歐洲央行模仿美國量化寬鬆的主要原因。由於歐洲傾向使用銀行作為融資中介,過去兩年,銀行融資增長一直處於微增長甚至負增長的階段。債券市場相對美國一直處於發展初級階段。在債券市場中,房地產銀行等行業的債券佔了相當大的一部分,而中小企業發債的意願也並不高。這種融資特點使得歐洲央行所有貨幣政策都需要通過銀行的應對來觀察效果,因此,歐洲央行需要作出各種推算來預計市場的反應。

歐元區企業融資量變化分類圖 資料來源:歐洲央行,高盛

新子彈有針對性

雖然歐洲央行面臨各種困難,但是這系列非常規貨幣政策措施也是有針對性的,目標都是希望提高實體經濟的競爭力。首先,下調存款便利利率至負值打開了主要經濟體的央行負利率政策開端。經濟理論認為,下調利率有助於匯率貶值。歐洲央行希望通過下調利率來刺激歐元貶值。而負利率則希望銀行不要將閒置的資金放在央行而是進行放貸。其次,定向長期再融資操作(TLTRO)更是將針對性寫在子彈上。TLTRO不僅是將方向定在需要資金支持的中小企業方面,而貸款利率更高的歐洲邊緣國家更是能夠通過這個計劃獲得類似核心國的低利率待遇。

歐洲央行的行動已經非常迅速

在歐元區通脹還在1%以上的時候已經開始意識到低通脹的困境,歐洲央行已經在去年11月的時候意外減息。而在這次行動中,歐洲央行同樣反應迅速。在德國5月通脹率創下0.85%新低的時候,歐洲央行把握機會遊說德國央行行長魏德曼支持寬鬆的貨幣政策。歐洲央行迅速的行動顯示了歐洲央行對抗低通脹的信心。在議席會議的記者發布會中,德拉吉也提及如果有必要,歐洲央行會繼續推行更多的寬鬆政策來刺激通脹。

歐洲央行留下了王牌

大規模資產購買計劃,也就是大家所熟知的QE,是歐洲央行這次留下的王牌。這次德拉吉提出購買資產抵押證券(ABS),這一計劃可以輸入流動性。另外,歐洲央行也決定停止證券市場計劃(SMP),購買私人和政府債券。這兩個行動都是屬於資產購買計劃,雖然僅僅是小型,但是也預示著歐洲央行在逐步嘗試實行QE的空間和途徑。

不確定性才能帶來投資收益,歐洲央行下半年的舉動將令歐洲繼續成為2014年投資的焦點。無論從歐洲央行的決心還是他們手中的王牌,筆者都認為歐洲央行下半年的議息會議存在驚喜。