每月專欄

2014-10-01

陳聖儀:保險在財富管理中的戰略地位

財富管理是指以客戶為中心,完整而全面的財務規劃,為客戶提供現金、信用、保險、投資組合等一系列的金融服務,將客戶的資產、負債、流動性進行管理,以滿足客戶不同階段的財務需求,協助客戶達成降低風險、實現財富增值的目的。 財富管理範圍包括 : 現金儲蓄及管理、債務管理、個人風險管理、保險計畫、投資組合管理、退休計畫及遺產安排。

財富管理模式是全方位,不僅要考慮客戶的投資目標,還要顧及客戶其他非投資性的需要,如財產保護、贈與傳承、子女教育等。對於非投資性目標,僅依託投資工具是不能完全解決的,而保險作為一種長期、安全的風險轉移和資產保全工具,在實現客戶這些非投資性目標上有著獨特而不可或缺的功用,其價值也正在被越來越多的客戶所認可。 保險在財富管理中的主要功能如下 :

基本保障

保險的功能與意義是可以實現風險轉移和價值補償的目的。通過投保適當的險種,可為客戶提供諸如身故、重疾、退休養老、健康醫療、家庭財產、企業生產安全、工程責任等風險的防範,為客戶的家庭、企業保駕護航。另外,如分紅險、萬能險等還具有保值、增值的效果,在提供長期保障的同時,財富亦可得到一定的增長。

馬斯洛理論把需求分成生理需求(Physiological needs)、安全需求(Safety needs)、愛和歸屬感(Love and belonging,亦稱為社交需求)、尊重(Esteem)和自我實現(Self-actualization)五類,依次由較低層次到較高層次排列。 在安全上的需要, 這是人類要求對以下事物的需求:1. 人身安全 2. 健康保障 3. 資源所有性 4. 財產所有性 5. 道德保障 6. 工作職位保障 7. 家庭安全 馬斯洛認為,整個有機體是一個追求安全的機制,人的感受器官、效應器官、智慧和其他能量主要是尋求安全的工具,甚至可以把科學和人生觀都看成是滿足安全需要的一部分。 當這種需要一旦相對滿足後,也就不再成為激勵因素了。 而保險作為財富配置中最基礎的環節,是應對安全需求主要配置之一。因此,即使是私人銀行的客戶,也應該進行適當配置保險。

財富傳承與融資功能

除了基本保障功能外,大額人壽保單還具有財富傳承的功能。人壽保單可以實現財富傳承,人壽保單的投保人、保險人以及受益人,依次可以對應信託的委託人、受託人以及受益人,因此也具備了財富傳承的架構。另外,可以通過投保時機選擇、保險金給付方式等個性化設定,可實現財富傳承方式的定制化安排。 如果需要撤銷或變更財富傳承安排,則可以通過保單退保、更改受益人等方式進行變更。 如果中途需要用錢,還可以通過保單貸款這個便捷通道進行融資,兼顧了流動性。可以說,借助保險這個工具,可以方便、快捷地將現金類資產順利分配給家庭成員,最大化地避免家族資產糾紛和流失,協助客戶實現財富的平穩傳承。 保單融資一般是指客戶持銀行或保險公司認可的保險公司開具的壽險保單,並將保單項下賠款權益轉讓給銀行或保險公司,銀行按照保單項下的現金價值金額的一定比例給予資金。案例 : 某私營企業主王先生,在東北主要做藥材和外貿生意,名下有多家公司。他在2010 年時,一次性躉交6000 萬元購買了一款終身壽險,一年後,這張保單的現金價值在5200 萬元左右,相當於所繳保費的86%。2011年,王先生接到了幾張大訂單,需要資金擴大生產規模,如果從銀行貸不出款,就可以利用這張保單向投保的保險公司進行貸款,貸款比例可達到保單現金價值的80%,即4160 萬。

資產隔離與規避債務:

據研究報告顯示,國內私人銀行客戶70%以上都是企業主,其中又以中小企業主為主。這些企業普遍存在一個現象就是公司治理不健全,財務制度不規範,公司財產和家族財產沒有嚴格的界限。因此就導致一旦企業經營出現問題,很容易波及家庭財富。而通過人壽保單的財產轉移功能和人身依附屬性來進行提前安排,可以大大降低這部分資產被追償的風險,相當於在企業資產和家族資產之間建立一道防火牆,增強了財富的安全性和穩健性。保險的避債功能,法律條款中有規定,明確人壽保險保單當中的現金價值,不受民事債務糾紛的追償(被認定為刑事犯罪的轉移資產行為不受此保護)

幾年前破產的美國安然公司老闆肯尼斯·萊,被聯邦法院指控犯有11項罪行,其中包括共謀欺詐、欺騙股民、銀行欺詐和虛報經營業績等,若罪名成立不但要被判25~40年監禁,還要罰款幾百萬美元,曾經市值高達600億美元的公司也化為烏有,將來只有流落街頭接受社會救濟了。 肯尼斯·萊有“先見之明”,早在兩年前就投資數百萬美元購買了各種年金保險,從2007年開始,肯尼斯·萊夫婦就開始每年享受年金90萬美元的待遇。

這些年金受法律保護,債權人無法以此為由起訴肯尼斯·萊。在美國,許多州的法律規定,人壽保險和年金保險都受法律保護。萊夫婦所在的德克薩斯州就是其中之一,而萊夫婦購買的年金保險基本上都是保險政策以內的投資,債權人拿他們根本沒有辦法

婚姻資產保全

人壽保單還可以用來防止家族資產因婚姻問題導致的流失。人壽保單具有財產轉移的功能,保單上也載明瞭保單利益的歸屬,這樣可以用來界定和保護婚姻中的個人資產部分。例如,在沒有婚內財產協議或財產公證的前提下,婚前的現金類資產在婚後極易發生混淆而轉化為共同財產。但提前通過投保人壽保單,可以界定清楚這部分現金類財產的屬性,從而避免被分割。另外,父母對子女一方的贈與,如果是現金,也極易混為子女的婚內財產,如果通過人壽保單,則可以很容易界定清楚,因此可以對這部分財產進行保護。保險能夠比較好的保障女性婚姻變故之後的利益。越來越多的富裕階層選擇保險作為避稅、避債的方式 ,越來越多的家庭選擇保險作為理財、保障工具。

降低稅務負擔

在個人所得稅方面,《個人所得稅法》對於保險賠款免稅做出了明確的界定,保險賠款免納個人所得稅。客戶更為關心的遺贈稅,通過人壽保單的提前安排,可以降低大額稅務風險。人壽保險金是否列入遺產,取決於是否指定了受益人,如果沒有指定,則要列入遺產。如果指定了受益人,則給付受益人,不列入遺產範圍。

國外許多富豪會大量購買保險,不但是出於生活保障的目的,更是為了遺產避稅。許多終身壽險產品包含有身故受益功能,這一部分是不用交稅的。王永慶、李嘉誠都是超級富豪,甚至已經富裕到可以自己開保險公司了,但他們都買了高額的人壽保險。根據保險法的規定,保險不納入遺產,除了保險本身確定的受益人,任何人無權分割,所以一些富豪會選擇通過購買保險將自己的財產冷凍起來,並逐漸追加和組合,一方面可以抵抗通脹壓力使財產保值,另一方面通過法律來合理避稅。

企業股權保護規劃

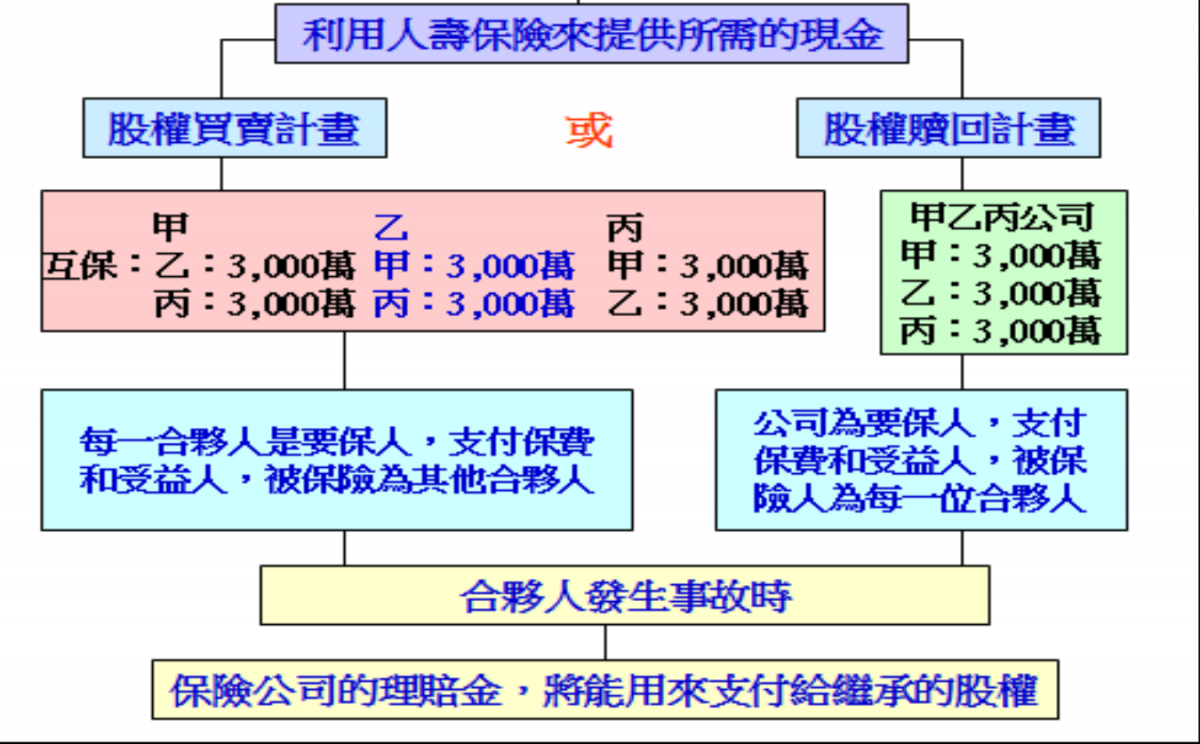

甲乙丙三位好友合夥開了公司, 創業很順利 ,公司成長迅速且獲利良好, 如果主要合夥人突然離開 ,其家屬需要脫手持股, 將如何因應? 當公司的競爭對手, 高價收購主要合夥人的股份 , 又將如何因應?

可經由大額保單規劃 來鎖住公司股權流失的風險, 規劃如下:

財富管理模式是全方位,不僅要考慮客戶的投資目標,還要顧及客戶其他非投資性的需要,如財產保護、贈與傳承、子女教育等。對於非投資性目標,僅依託投資工具是不能完全解決的,而保險作為一種長期、安全的風險轉移和資產保全工具,在實現客戶這些非投資性目標上有著獨特而不可或缺的功用,其價值也正在被越來越多的客戶所認可。 保險在財富管理中的主要功能如下 :

基本保障

保險的功能與意義是可以實現風險轉移和價值補償的目的。通過投保適當的險種,可為客戶提供諸如身故、重疾、退休養老、健康醫療、家庭財產、企業生產安全、工程責任等風險的防範,為客戶的家庭、企業保駕護航。另外,如分紅險、萬能險等還具有保值、增值的效果,在提供長期保障的同時,財富亦可得到一定的增長。

馬斯洛理論把需求分成生理需求(Physiological needs)、安全需求(Safety needs)、愛和歸屬感(Love and belonging,亦稱為社交需求)、尊重(Esteem)和自我實現(Self-actualization)五類,依次由較低層次到較高層次排列。 在安全上的需要, 這是人類要求對以下事物的需求:1. 人身安全 2. 健康保障 3. 資源所有性 4. 財產所有性 5. 道德保障 6. 工作職位保障 7. 家庭安全 馬斯洛認為,整個有機體是一個追求安全的機制,人的感受器官、效應器官、智慧和其他能量主要是尋求安全的工具,甚至可以把科學和人生觀都看成是滿足安全需要的一部分。 當這種需要一旦相對滿足後,也就不再成為激勵因素了。 而保險作為財富配置中最基礎的環節,是應對安全需求主要配置之一。因此,即使是私人銀行的客戶,也應該進行適當配置保險。

財富傳承與融資功能

除了基本保障功能外,大額人壽保單還具有財富傳承的功能。人壽保單可以實現財富傳承,人壽保單的投保人、保險人以及受益人,依次可以對應信託的委託人、受託人以及受益人,因此也具備了財富傳承的架構。另外,可以通過投保時機選擇、保險金給付方式等個性化設定,可實現財富傳承方式的定制化安排。 如果需要撤銷或變更財富傳承安排,則可以通過保單退保、更改受益人等方式進行變更。 如果中途需要用錢,還可以通過保單貸款這個便捷通道進行融資,兼顧了流動性。可以說,借助保險這個工具,可以方便、快捷地將現金類資產順利分配給家庭成員,最大化地避免家族資產糾紛和流失,協助客戶實現財富的平穩傳承。 保單融資一般是指客戶持銀行或保險公司認可的保險公司開具的壽險保單,並將保單項下賠款權益轉讓給銀行或保險公司,銀行按照保單項下的現金價值金額的一定比例給予資金。案例 : 某私營企業主王先生,在東北主要做藥材和外貿生意,名下有多家公司。他在2010 年時,一次性躉交6000 萬元購買了一款終身壽險,一年後,這張保單的現金價值在5200 萬元左右,相當於所繳保費的86%。2011年,王先生接到了幾張大訂單,需要資金擴大生產規模,如果從銀行貸不出款,就可以利用這張保單向投保的保險公司進行貸款,貸款比例可達到保單現金價值的80%,即4160 萬。

資產隔離與規避債務:

據研究報告顯示,國內私人銀行客戶70%以上都是企業主,其中又以中小企業主為主。這些企業普遍存在一個現象就是公司治理不健全,財務制度不規範,公司財產和家族財產沒有嚴格的界限。因此就導致一旦企業經營出現問題,很容易波及家庭財富。而通過人壽保單的財產轉移功能和人身依附屬性來進行提前安排,可以大大降低這部分資產被追償的風險,相當於在企業資產和家族資產之間建立一道防火牆,增強了財富的安全性和穩健性。保險的避債功能,法律條款中有規定,明確人壽保險保單當中的現金價值,不受民事債務糾紛的追償(被認定為刑事犯罪的轉移資產行為不受此保護)

幾年前破產的美國安然公司老闆肯尼斯·萊,被聯邦法院指控犯有11項罪行,其中包括共謀欺詐、欺騙股民、銀行欺詐和虛報經營業績等,若罪名成立不但要被判25~40年監禁,還要罰款幾百萬美元,曾經市值高達600億美元的公司也化為烏有,將來只有流落街頭接受社會救濟了。 肯尼斯·萊有“先見之明”,早在兩年前就投資數百萬美元購買了各種年金保險,從2007年開始,肯尼斯·萊夫婦就開始每年享受年金90萬美元的待遇。

這些年金受法律保護,債權人無法以此為由起訴肯尼斯·萊。在美國,許多州的法律規定,人壽保險和年金保險都受法律保護。萊夫婦所在的德克薩斯州就是其中之一,而萊夫婦購買的年金保險基本上都是保險政策以內的投資,債權人拿他們根本沒有辦法

婚姻資產保全

人壽保單還可以用來防止家族資產因婚姻問題導致的流失。人壽保單具有財產轉移的功能,保單上也載明瞭保單利益的歸屬,這樣可以用來界定和保護婚姻中的個人資產部分。例如,在沒有婚內財產協議或財產公證的前提下,婚前的現金類資產在婚後極易發生混淆而轉化為共同財產。但提前通過投保人壽保單,可以界定清楚這部分現金類財產的屬性,從而避免被分割。另外,父母對子女一方的贈與,如果是現金,也極易混為子女的婚內財產,如果通過人壽保單,則可以很容易界定清楚,因此可以對這部分財產進行保護。保險能夠比較好的保障女性婚姻變故之後的利益。越來越多的富裕階層選擇保險作為避稅、避債的方式 ,越來越多的家庭選擇保險作為理財、保障工具。

降低稅務負擔

在個人所得稅方面,《個人所得稅法》對於保險賠款免稅做出了明確的界定,保險賠款免納個人所得稅。客戶更為關心的遺贈稅,通過人壽保單的提前安排,可以降低大額稅務風險。人壽保險金是否列入遺產,取決於是否指定了受益人,如果沒有指定,則要列入遺產。如果指定了受益人,則給付受益人,不列入遺產範圍。

國外許多富豪會大量購買保險,不但是出於生活保障的目的,更是為了遺產避稅。許多終身壽險產品包含有身故受益功能,這一部分是不用交稅的。王永慶、李嘉誠都是超級富豪,甚至已經富裕到可以自己開保險公司了,但他們都買了高額的人壽保險。根據保險法的規定,保險不納入遺產,除了保險本身確定的受益人,任何人無權分割,所以一些富豪會選擇通過購買保險將自己的財產冷凍起來,並逐漸追加和組合,一方面可以抵抗通脹壓力使財產保值,另一方面通過法律來合理避稅。

企業股權保護規劃

甲乙丙三位好友合夥開了公司, 創業很順利 ,公司成長迅速且獲利良好, 如果主要合夥人突然離開 ,其家屬需要脫手持股, 將如何因應? 當公司的競爭對手, 高價收購主要合夥人的股份 , 又將如何因應?

可經由大額保單規劃 來鎖住公司股權流失的風險, 規劃如下:

|

|

|

服務專線: 02 7730 6589 |