每月專欄

2014-10-06

簡炳權:加息前的資產部署

隨著美國和英國首次加息的臨近,而歐元區、日本經濟疲弱卻令各國央行繼續保持寬鬆政策。在這種狀況下,如何部署資產成為投資者關注的焦點。

從加息預期時點的影響來看,未來兩個月是投資者重新思考資產配置的重要時點。根據目前市場走勢,投資者首先需要回顧資金組合是否存在外幣,特別是一些未來實行貨幣寬鬆的發達國家市場貨幣、例如歐元和日圓。另外,由於美元升值,普遍新興市場貨幣也有很大可能出現相對貶值的情況。風險資產方面,我們預期加息會對這類資產產生短期拋售壓力,但是中期影響應該有限。

從加息預期時點的影響來看,未來兩個月是投資者重新思考資產配置的重要時點。根據目前市場走勢,投資者首先需要回顧資金組合是否存在外幣,特別是一些未來實行貨幣寬鬆的發達國家市場貨幣、例如歐元和日圓。另外,由於美元升值,普遍新興市場貨幣也有很大可能出現相對貶值的情況。風險資產方面,我們預期加息會對這類資產產生短期拋售壓力,但是中期影響應該有限。

貨幣政策分化的影響

從歷史來看,貨幣政策分化並不常見,難以為投資者提供歷史數據參考。因為過去G10的已發展國家經濟週期較為一致,當經濟走弱時,央行集體行動則令環球經濟得以恢復。但是,在全球低息環境下,投資者對回報更為敏感。一旦某個地區經濟有走弱,或者陷入困境的跡象,資金就會快速流走,令當地股票市場大幅波動。

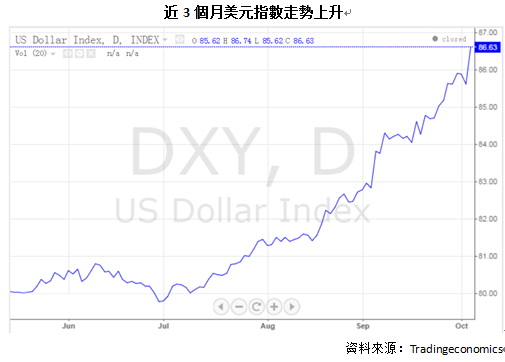

從過去一個季度來看,貨幣政策分化已經影響各國資產市場的表現。首先,外匯市場的敏感性令過去一季匯率大幅波動。從傳統利率平價理論來看,如果美國先於歐元區和日本加息,美國利率將相對於歐元區和日本存在一個利差,資金就會流入美元資產進行套利。所以,近三個月,歐元和日圓都兌美元產生大幅貶值。我們預計這種趨勢會隨著加息時點臨近進一步擴大,因此投資者在資產部署上特別需要注意不要持有存在貶值趨勢的貨幣。中性和穩健的投資者可以選擇合適的工具進行美元對沖,減少匯兌帶來的投資損失。

第二,債券市場亦顯示各個地區貨幣政策不同。年初至今,不少歐元區國家長年期國債收益率已經低於美國,與債券背後反映的風險並不相符。產生這種現象的原因在於,各國債券已經不僅僅反映本國自身的財政狀況。投資者會根據各國貨幣政策走向,選擇息率更為吸引的債券。因此,雖然未來將面臨加息環境,美國長期國債未必會再現去年5,6月美聯儲局宣布退市時收益率突然抽升的情形。

美國加息路徑的影響

目前,市場已經逐步接受美聯儲局將於明年進行加息,關注的焦點將轉至如何加息上。雖然在9月份議息會議中,美聯儲局使用“一段時間”的措辭不變,令市場難以進一步了解美聯儲局的下一步的動向。經過綜合各方資訊,目前市場預期美聯儲局將於12月擁有新聞發布會的議息會議中講解加息的時點和細節。所以,未來兩個月是投資者重新部署資產配置的最佳時機。

相對於時點,投資者應該更關心美聯儲局如何實現加息。從美聯儲局6月份的議息會議記錄來看,聯儲局傾向使用價格工具而非數量工具,也就是一系列的回購利率,來實現加息。我們認為,這種加息方式對風險資產市場影響更為溫和。如果使用數量工具,美聯儲局需要在公開市場出售資產來回籠資金,降低了自身資產負債表的規模,也相對於縮減了長期發行貨幣的規模。但是,使用較高的回購利率吸引銀行、貨幣基金的資金流入央行,資產規模影響是短期的,因為回購協議註明到期後資金將重新回到銀行和貨幣基金中。

一旦美聯儲局使用這樣的加息路徑,我們認為將會產生兩方面的影響。一方面,因為聯儲局提供的回購協議更為吸引,短年期國債等產品需求將會下降,收益率跟隨回購利率的走勢呈現上升的趨勢。另一方面,雖然提高回購利率並不會改變市場的資金總量,但是短期資金流入聯儲局將降低風險資產的流動性。因為一些通過借貸槓桿購買風險資產的融資成本將會提高,所以短期股票等資產將會遭到市場的拋售。

歷史揭示加息有利於股票表現

從歷史來看,整體上,美股在將加息前普遍表現較好,加息後雖然短期出現回調,但是中長期仍有不錯表現。1999年加息後3個月,標普500指數錄得6.6%的跌幅,而2004年加息後6個月,同樣錄得2.3%的負回報。不過中期來看,3個月後,也就是加息後6個月,1999年標普500指數則回升至6.7%,而2004年同樣錄得6.4%的回報。

而對於新興市場而言,從2004年加息週期的資金流來看,美聯儲局加息在短期內確實使得發達和新興市場股票出現小幅的資金流出,但是規模並不顯著,而在此之後,資金又重現大幅流入。

加息週期對股票市場的影響

.png)

美國加息路徑的影響

目前,市場已經逐步接受美聯儲局將於明年進行加息,關注的焦點將轉至如何加息上。雖然在9月份議息會議中,美聯儲局使用“一段時間”的措辭不變,令市場難以進一步了解美聯儲局的下一步的動向。經過綜合各方資訊,目前市場預期美聯儲局將於12月擁有新聞發布會的議息會議中講解加息的時點和細節。所以,未來兩個月是投資者重新部署資產配置的最佳時機。

相對於時點,投資者應該更關心美聯儲局如何實現加息。從美聯儲局6月份的議息會議記錄來看,聯儲局傾向使用價格工具而非數量工具,也就是一系列的回購利率,來實現加息。我們認為,這種加息方式對風險資產市場影響更為溫和。如果使用數量工具,美聯儲局需要在公開市場出售資產來回籠資金,降低了自身資產負債表的規模,也相對於縮減了長期發行貨幣的規模。但是,使用較高的回購利率吸引銀行、貨幣基金的資金流入央行,資產規模影響是短期的,因為回購協議註明到期後資金將重新回到銀行和貨幣基金中。

一旦美聯儲局使用這樣的加息路徑,我們認為將會產生兩方面的影響。一方面,因為聯儲局提供的回購協議更為吸引,短年期國債等產品需求將會下降,收益率跟隨回購利率的走勢呈現上升的趨勢。另一方面,雖然提高回購利率並不會改變市場的資金總量,但是短期資金流入聯儲局將降低風險資產的流動性。因為一些通過借貸槓桿購買風險資產的融資成本將會提高,所以短期股票等資產將會遭到市場的拋售。

歷史揭示加息有利於股票表現

從歷史來看,整體上,美股在將加息前普遍表現較好,加息後雖然短期出現回調,但是中長期仍有不錯表現。1999年加息後3個月,標普500指數錄得6.6%的跌幅,而2004年加息後6個月,同樣錄得2.3%的負回報。不過中期來看,3個月後,也就是加息後6個月,1999年標普500指數則回升至6.7%,而2004年同樣錄得6.4%的回報。

而對於新興市場而言,從2004年加息週期的資金流來看,美聯儲局加息在短期內確實使得發達和新興市場股票出現小幅的資金流出,但是規模並不顯著,而在此之後,資金又重現大幅流入。

加息週期對股票市場的影響

|

|

|

服務專線: 02 7730 6589 |