每月專欄

2015-03-26

陳聖儀:當資產配置遇見全權委託(1)

財富管理與資產配置

私人銀行業務(Private Banking)起源於瑞士日內瓦,是銀行專門針對富有的高淨值客戶進行的一種金融服務方式,該種服務具有極強的私密性和安全性的特點,其重要內容是根據客戶的需求量身定制資產配置方案並做主動管理。目前,在發達國家和地區,私人銀行業務早已深入每個家庭,被人們所熟知,在境外也形成了獨特的經營模式,如瑞士建立的對客戶帳戶嚴格保密的經營模式;美國建立的幫助富豪們“富過三代”,長久做富翁的經營模式;英國建立的為客戶設立獨特的優先服務的經營模式;新加坡、香港的建立的以低稅率吸引客戶的經營模式等。

在私人財富管理蓬勃發展的這十年間,中國的高淨值客戶增長快速。根據《2014全球財富報告》,2013年中國取代日本,擁有百萬美元家庭的數量排名全球第二,為118萬人,預計未來5年將增加一倍。當前,中國高淨值家庭(家族)面臨著三大挑戰:1)創富的挑戰:企業經營環境複雜,轉型之路崎嶇不平。2)守富的挑戰:投資風險日益加大,專業能力相對不足。3) 傳承的挑戰:家族治理結構缺失,各類傳承工具匱乏。

如何面對風險與挑戰?破解的方法就是資產配置。所謂資產配置,是指依據投資者的投資需求、風險偏好、預期回報將資產在低風險、低收益或高風險、高收益的金融資產之間進行的比例分配,從而達到降低風險或提高收益的目的。一般來說,風險承受能力較強的投資者偏向于選擇風險較高的投資組合,以便獲取較高的風險溢價回報;而風險承受能力較弱的投資者偏向于選擇風險較低的投資組合,以便用來規避高風險帶來的損失。

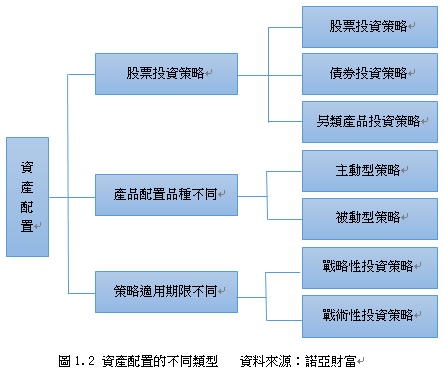

資產配置在不同層面有著不同含義。從產品配置的範圍上來看,可將其分為全球資產配置、股票與債券資產配置和行業風格資產配置等。從投資決策的靈活性不同,可分為主動型策略與被動型策略;主動型策略認為市場上存在套利機會,市場的有效性較弱,需要投資者有很強的把握市場的能力,該策略即對私人銀行客戶經理的專業素質有很高的要求。被動型投資策略認為市場處於強勢有效狀態,投資者只能被動接受市場變化,通常投資者會買入並持有證券,只有這樣才有可能獲利。最後是按照策略適用期限的不同,分為戰略性投資策略和戰術性投資策略。

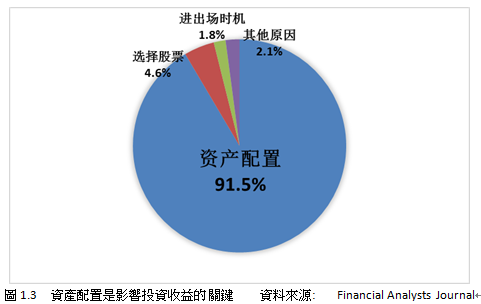

資產配置是決定財富管理成敗的關鍵因素,一項關於針對美國 82 只退休基金進行 10 年的投資績效調查指出,90%決定長期投資成敗的關鍵因素是資產配置,而只有 10%是因為投資標的和市場時機選擇及其它等因素。同時根據 UBS 對過去 20年全球股市研究統計指出,資產配置對於收益的影響達到 91.5%,這一比例要遠遠高於股票選擇和市場時機等因素,由此說明資產配置的合理與否是直接影響收益的關鍵因素。

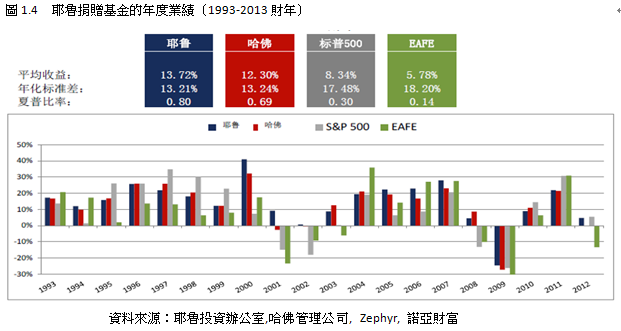

以耶魯捐贈基金為例,可以很好地佐證資產配置的重要作用。耶魯大學捐贈基金,在劍橋大學聯合會所有捐贈基金中收益率排名第一,大幅超越同類基金9.2%年化收益率的水準。過去的20年時間,耶魯捐贈基金的年均回報為13.9%,使得資產從36億美金增加到239億美金(扣除支出後);其中僅在2009年,受到金融危機的影響,出現收益率為負的情況。

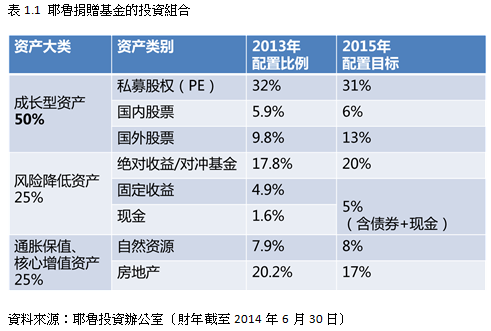

靈活多樣的資產配置是耶魯捐贈基金20年來持續盈利的重要原因。從表1.1可以看出,耶魯捐贈基金將50%的資金投資到私募股權、國內外股票等成長型資產,以期獲得資本的長期增值;將25%的資金配置到對沖基金、固定收益和現金資產,以降低投資組合的風險;將剩餘25%的資金配置到自然資源和房地產等資產中,用來抵禦通貨膨脹。通過成長型資產、風險降低資產和通脹保值核心增值資產三者的結合,達到資本長期持續增值、降低風險、預防通貨膨脹的目標,也是家族財富“全權委託”產品的設計方向。

諾亞財富的“全權委託”業務一般建議採用“7+1+1”的期限模式,旨在像耶魯捐贈基金一樣,追求長期穩健的收益,而不是短期的高風險收益。諾亞作為“理財產品的超市”,擁有豐富、多樣的高品質產品。我們擁有私募股權基金(PE/VC)、二級市場基金等成長型投資產品,擁有類固定收益、對沖基金等風險規避型產品,以及地產基金等抵禦通脹的產品。投資組合經理可以根據客戶的風險偏好和理財目標,挑選固定收益、對沖基金、私募股權、權益資產、另類投資和海外資產等產品進行資產配置,以達到資產持續穩健升值的目標。

私人銀行業務(Private Banking)起源於瑞士日內瓦,是銀行專門針對富有的高淨值客戶進行的一種金融服務方式,該種服務具有極強的私密性和安全性的特點,其重要內容是根據客戶的需求量身定制資產配置方案並做主動管理。目前,在發達國家和地區,私人銀行業務早已深入每個家庭,被人們所熟知,在境外也形成了獨特的經營模式,如瑞士建立的對客戶帳戶嚴格保密的經營模式;美國建立的幫助富豪們“富過三代”,長久做富翁的經營模式;英國建立的為客戶設立獨特的優先服務的經營模式;新加坡、香港的建立的以低稅率吸引客戶的經營模式等。

在私人財富管理蓬勃發展的這十年間,中國的高淨值客戶增長快速。根據《2014全球財富報告》,2013年中國取代日本,擁有百萬美元家庭的數量排名全球第二,為118萬人,預計未來5年將增加一倍。當前,中國高淨值家庭(家族)面臨著三大挑戰:1)創富的挑戰:企業經營環境複雜,轉型之路崎嶇不平。2)守富的挑戰:投資風險日益加大,專業能力相對不足。3) 傳承的挑戰:家族治理結構缺失,各類傳承工具匱乏。

如何面對風險與挑戰?破解的方法就是資產配置。所謂資產配置,是指依據投資者的投資需求、風險偏好、預期回報將資產在低風險、低收益或高風險、高收益的金融資產之間進行的比例分配,從而達到降低風險或提高收益的目的。一般來說,風險承受能力較強的投資者偏向于選擇風險較高的投資組合,以便獲取較高的風險溢價回報;而風險承受能力較弱的投資者偏向于選擇風險較低的投資組合,以便用來規避高風險帶來的損失。

資產配置在不同層面有著不同含義。從產品配置的範圍上來看,可將其分為全球資產配置、股票與債券資產配置和行業風格資產配置等。從投資決策的靈活性不同,可分為主動型策略與被動型策略;主動型策略認為市場上存在套利機會,市場的有效性較弱,需要投資者有很強的把握市場的能力,該策略即對私人銀行客戶經理的專業素質有很高的要求。被動型投資策略認為市場處於強勢有效狀態,投資者只能被動接受市場變化,通常投資者會買入並持有證券,只有這樣才有可能獲利。最後是按照策略適用期限的不同,分為戰略性投資策略和戰術性投資策略。

資產配置是決定財富管理成敗的關鍵因素,一項關於針對美國 82 只退休基金進行 10 年的投資績效調查指出,90%決定長期投資成敗的關鍵因素是資產配置,而只有 10%是因為投資標的和市場時機選擇及其它等因素。同時根據 UBS 對過去 20年全球股市研究統計指出,資產配置對於收益的影響達到 91.5%,這一比例要遠遠高於股票選擇和市場時機等因素,由此說明資產配置的合理與否是直接影響收益的關鍵因素。

以耶魯捐贈基金為例,可以很好地佐證資產配置的重要作用。耶魯大學捐贈基金,在劍橋大學聯合會所有捐贈基金中收益率排名第一,大幅超越同類基金9.2%年化收益率的水準。過去的20年時間,耶魯捐贈基金的年均回報為13.9%,使得資產從36億美金增加到239億美金(扣除支出後);其中僅在2009年,受到金融危機的影響,出現收益率為負的情況。

靈活多樣的資產配置是耶魯捐贈基金20年來持續盈利的重要原因。從表1.1可以看出,耶魯捐贈基金將50%的資金投資到私募股權、國內外股票等成長型資產,以期獲得資本的長期增值;將25%的資金配置到對沖基金、固定收益和現金資產,以降低投資組合的風險;將剩餘25%的資金配置到自然資源和房地產等資產中,用來抵禦通貨膨脹。通過成長型資產、風險降低資產和通脹保值核心增值資產三者的結合,達到資本長期持續增值、降低風險、預防通貨膨脹的目標,也是家族財富“全權委託”產品的設計方向。

諾亞財富的“全權委託”業務一般建議採用“7+1+1”的期限模式,旨在像耶魯捐贈基金一樣,追求長期穩健的收益,而不是短期的高風險收益。諾亞作為“理財產品的超市”,擁有豐富、多樣的高品質產品。我們擁有私募股權基金(PE/VC)、二級市場基金等成長型投資產品,擁有類固定收益、對沖基金等風險規避型產品,以及地產基金等抵禦通脹的產品。投資組合經理可以根據客戶的風險偏好和理財目標,挑選固定收益、對沖基金、私募股權、權益資產、另類投資和海外資產等產品進行資產配置,以達到資產持續穩健升值的目標。

|

|

|

服務專線: 02 7730 6589 |