每月專欄

2023-11-13

李全順 : 2023-11月全球經濟趨勢追蹤與預測 -【17兆日元經濟刺激計畫 能否讓日本經濟跳脫泥淖】

17兆日元經濟刺激計畫 能否讓日本經濟跳脫泥淖

日本政府日前召開臨時內閣會議,通過了一項包括減稅在內的經濟刺激計畫首相岸田文雄表示一籃子經濟刺激計畫的價值超過 17 兆日元。為籌集部分開支,日政府將為本財年準備價值13.1兆日元的補充預算,這些措施包括暫時削減所得稅和住房稅以及汽油和電費補貼。一攬子經濟刺激計畫總額超過17兆日元,以應對國內通貨膨脹等經濟問題。市場分析人士指出,這項計畫只注重短期社會福利,並未從根本上解決束縛日本經濟增長的結構性問題,其效果難言樂觀。

日本內閣府近期發佈經濟刺激計畫,提出旨在促進經濟轉型的一系列措施,其中包括減稅和向低收入家庭發放補貼等。同時,日本政府還將在提高收入、促進地方經濟、促進國內投資、應對人口結構問題和促進社會變革等方面推出一系列措施。

日本政府將編制約13.1兆日元的補充預算,為經濟刺激計畫提供資金。加上地方政府和私營部門的投資,日本政府期待將經濟刺激計畫總規模擴展至約37.4兆日元。過去30多年來,日本工資和投資增長乏力。2022年以來,由於進口商品價格大幅上漲並持續向下游傳導,日本通膨水準不斷攀升。截至今年9月,日本CPI消費價格指數漲幅已連續18個月超過日本央行2%的調控目標。在此背景下,居民收入持續下降。截至8月 ,扣除物價上漲因素後,日本實際工資收入連續17個月同比減少,實際家庭消費連續6個月同比下滑。

多重困境下,日本民間消費疲軟不振,而FED此前激進升息,也令日元承受持續貶值的巨大壓力。日元過度貶值令消費者購買力下降,企業的投資和生產也因此趨緩。日本政府檔案顯示,新擴張財政計畫將使年經濟增長率提升約1.2%。不過,多位經濟學家的計算結果並不支持官方預估資料。

野村綜合研究所經濟學家木內登英預估,該計畫對日本實際國內生產總值的推升效果僅為1.19%;日本大和證券首席經濟學家岩下真理的估算值是0.8%至1.0%。SMBC日興證券公司高級經濟學家宮前耕認為由於減稅和發放津貼是暫時性的,因此效果有限。此外,從長期看,新擴張財政計畫中針對能源價格上漲提出的補貼措施,實際上也與節能減碳的趨勢背道而馳。《日本經濟新聞》專文評論指出不從根本上提升經濟增長力,只一味提高社會福利,是在進一步加重日本的財政問題,並把償債壓力傳給下一代人。

日本政府一籃子經濟刺激計畫的價值超過 17兆日元。為籌集部分開支,日政府將為本財年準備價值13.1兆日元的補充預算,這些措施包括暫時削減所得稅和住房稅以及汽油和電費補貼。岸田文雄表示這一籃子經濟刺激計畫最重要的支柱是增強供給能力,以提高企業的盈利能力。如果將民間私營部門的支出計算在內,該計畫的總價值為37.4兆日元。

刺激措施的內容包括,日政府將暫時減免固定所得稅和居民稅,共計超過3兆日元,最早從明年6月開始。其中,該計畫包括削減每人4萬日元的所得稅和居民稅,以及向低收入家庭發放7萬日元現金。此外,經濟刺激計畫還將延長發放補貼至2024年4月底,來抑制油價和水電費支出。岸田的一籃子計畫還旨在刺激未來的增長,而不僅僅是提振現在疲軟的需求,至少其中一些措施預計將有助於提高企業工資,並增加對日本國內半導體投資的支援。

值得關注的是,該計畫會增加日本的債務。日本在2022年的債務與GDP國內生產總值之比已經達到261%,是世界上最高的國家之一。在過去三年裡,日本政府已經向經濟注入了數千億美元,以支持新冠肺炎疫情的復甦。另外,這項措施也被視為岸田文雄安撫選民、挽救支持率的最新嘗試。有分析認為,生活成本上升是岸田支援率下降的部分原因。

日本重要財經媒體近期的民調顯示,首相岸田文雄的支持率分別為33%和26.9%,是兩年前首相上任以來的最低水準。調查顯示,約三分之二的受訪者認為減稅計畫不合適。

由於國際地緣政治衝突導致物價上漲,再疊加日元的貶值,日本通膨一年多來一直保持在央行 2% 的目標之上。但日本央行目前仍是全球鴿派的異類,在其他地區主要央行大幅提高利率以對抗猖獗的通膨之際,日本央行仍維持超寬鬆政策。

11月1日公佈的數據顯示,日本10月核心CPI指數年增率為2.7%,預期2.50%,前值2.50%。10月份服務價格同比上漲2.1%,快於9月份的1.9%,這說明工資上漲的前景可能會擴大商品以外的通膨壓力。由於服務業通膨持續加速,整體通膨需要很長時間才能回落至日本央行2%的目標下方。

日本央行宣佈繼續保持寬鬆的YCC政策,但對其進行了微調以提高其靈活性,將10年期日債收益率1%的上限改為參考點。同時,日本央行還上調了對通膨的預期,預計今明兩年通膨率將遠遠超過2%的目標。日本央行行長植田和男認為近期通膨的主要驅動力是長期的成本推動,即石油和其他進口商品價格的上漲。未來的關鍵是通膨-工資螺旋是否出現,2024年春季的工資談判是關鍵因素之一。

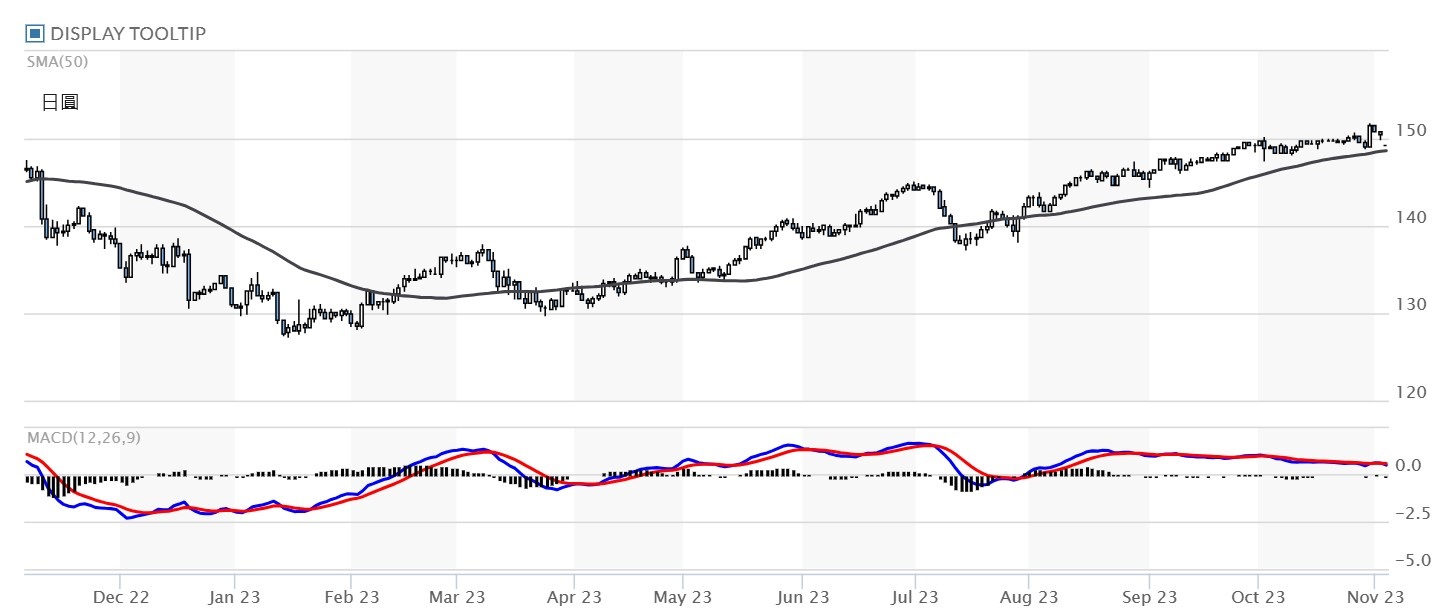

但超寬鬆政策也增加了日元的壓力,日元成為了今年全球表現最差的貨幣之一。由於YCC政策調整不及預期,本周日元兌美元跌至年內新低,兌歐元跌至2008年以來的最低水準。基準10年期日本國債收益率也觸及0.97%的十年新高。隨著債券利率攀升,日本央行昨天緊急增加購債力度;同時日本政府官員也稱,已準備好干預市場以阻止日元下跌。

日本央行每次都會考慮市場利率和其他因素來決定購債利率。固定利率購買操作是為了捍衛YCC的上限而推出的,自推出以來一直是非常有力的工具。如今,取消固定利率可能比之前的調整將更為明顯。

日本央行是否能退出YCC政策,還需繼續觀察日本經濟以及通膨的內生動能,考慮到二季度日本經濟的支撐為淨出口,消費需求仍然疲軟,因而預計短期內日本央行不會取消YCC政策。若取消YCC政策,日本經濟可能會因為高利率而受到抑制,同時日本政府的財政支出空間將受到限制,日本債券市場也有出現波動的風險。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

日本政府日前召開臨時內閣會議,通過了一項包括減稅在內的經濟刺激計畫首相岸田文雄表示一籃子經濟刺激計畫的價值超過 17 兆日元。為籌集部分開支,日政府將為本財年準備價值13.1兆日元的補充預算,這些措施包括暫時削減所得稅和住房稅以及汽油和電費補貼。一攬子經濟刺激計畫總額超過17兆日元,以應對國內通貨膨脹等經濟問題。市場分析人士指出,這項計畫只注重短期社會福利,並未從根本上解決束縛日本經濟增長的結構性問題,其效果難言樂觀。

日本內閣府近期發佈經濟刺激計畫,提出旨在促進經濟轉型的一系列措施,其中包括減稅和向低收入家庭發放補貼等。同時,日本政府還將在提高收入、促進地方經濟、促進國內投資、應對人口結構問題和促進社會變革等方面推出一系列措施。

日本政府將編制約13.1兆日元的補充預算,為經濟刺激計畫提供資金。加上地方政府和私營部門的投資,日本政府期待將經濟刺激計畫總規模擴展至約37.4兆日元。過去30多年來,日本工資和投資增長乏力。2022年以來,由於進口商品價格大幅上漲並持續向下游傳導,日本通膨水準不斷攀升。截至今年9月,日本CPI消費價格指數漲幅已連續18個月超過日本央行2%的調控目標。在此背景下,居民收入持續下降。截至8月 ,扣除物價上漲因素後,日本實際工資收入連續17個月同比減少,實際家庭消費連續6個月同比下滑。

多重困境下,日本民間消費疲軟不振,而FED此前激進升息,也令日元承受持續貶值的巨大壓力。日元過度貶值令消費者購買力下降,企業的投資和生產也因此趨緩。日本政府檔案顯示,新擴張財政計畫將使年經濟增長率提升約1.2%。不過,多位經濟學家的計算結果並不支持官方預估資料。

野村綜合研究所經濟學家木內登英預估,該計畫對日本實際國內生產總值的推升效果僅為1.19%;日本大和證券首席經濟學家岩下真理的估算值是0.8%至1.0%。SMBC日興證券公司高級經濟學家宮前耕認為由於減稅和發放津貼是暫時性的,因此效果有限。此外,從長期看,新擴張財政計畫中針對能源價格上漲提出的補貼措施,實際上也與節能減碳的趨勢背道而馳。《日本經濟新聞》專文評論指出不從根本上提升經濟增長力,只一味提高社會福利,是在進一步加重日本的財政問題,並把償債壓力傳給下一代人。

日本政府一籃子經濟刺激計畫的價值超過 17兆日元。為籌集部分開支,日政府將為本財年準備價值13.1兆日元的補充預算,這些措施包括暫時削減所得稅和住房稅以及汽油和電費補貼。岸田文雄表示這一籃子經濟刺激計畫最重要的支柱是增強供給能力,以提高企業的盈利能力。如果將民間私營部門的支出計算在內,該計畫的總價值為37.4兆日元。

刺激措施的內容包括,日政府將暫時減免固定所得稅和居民稅,共計超過3兆日元,最早從明年6月開始。其中,該計畫包括削減每人4萬日元的所得稅和居民稅,以及向低收入家庭發放7萬日元現金。此外,經濟刺激計畫還將延長發放補貼至2024年4月底,來抑制油價和水電費支出。岸田的一籃子計畫還旨在刺激未來的增長,而不僅僅是提振現在疲軟的需求,至少其中一些措施預計將有助於提高企業工資,並增加對日本國內半導體投資的支援。

值得關注的是,該計畫會增加日本的債務。日本在2022年的債務與GDP國內生產總值之比已經達到261%,是世界上最高的國家之一。在過去三年裡,日本政府已經向經濟注入了數千億美元,以支持新冠肺炎疫情的復甦。另外,這項措施也被視為岸田文雄安撫選民、挽救支持率的最新嘗試。有分析認為,生活成本上升是岸田支援率下降的部分原因。

日本重要財經媒體近期的民調顯示,首相岸田文雄的支持率分別為33%和26.9%,是兩年前首相上任以來的最低水準。調查顯示,約三分之二的受訪者認為減稅計畫不合適。

由於國際地緣政治衝突導致物價上漲,再疊加日元的貶值,日本通膨一年多來一直保持在央行 2% 的目標之上。但日本央行目前仍是全球鴿派的異類,在其他地區主要央行大幅提高利率以對抗猖獗的通膨之際,日本央行仍維持超寬鬆政策。

11月1日公佈的數據顯示,日本10月核心CPI指數年增率為2.7%,預期2.50%,前值2.50%。10月份服務價格同比上漲2.1%,快於9月份的1.9%,這說明工資上漲的前景可能會擴大商品以外的通膨壓力。由於服務業通膨持續加速,整體通膨需要很長時間才能回落至日本央行2%的目標下方。

日本央行宣佈繼續保持寬鬆的YCC政策,但對其進行了微調以提高其靈活性,將10年期日債收益率1%的上限改為參考點。同時,日本央行還上調了對通膨的預期,預計今明兩年通膨率將遠遠超過2%的目標。日本央行行長植田和男認為近期通膨的主要驅動力是長期的成本推動,即石油和其他進口商品價格的上漲。未來的關鍵是通膨-工資螺旋是否出現,2024年春季的工資談判是關鍵因素之一。

但超寬鬆政策也增加了日元的壓力,日元成為了今年全球表現最差的貨幣之一。由於YCC政策調整不及預期,本周日元兌美元跌至年內新低,兌歐元跌至2008年以來的最低水準。基準10年期日本國債收益率也觸及0.97%的十年新高。隨著債券利率攀升,日本央行昨天緊急增加購債力度;同時日本政府官員也稱,已準備好干預市場以阻止日元下跌。

日本央行每次都會考慮市場利率和其他因素來決定購債利率。固定利率購買操作是為了捍衛YCC的上限而推出的,自推出以來一直是非常有力的工具。如今,取消固定利率可能比之前的調整將更為明顯。

日本央行是否能退出YCC政策,還需繼續觀察日本經濟以及通膨的內生動能,考慮到二季度日本經濟的支撐為淨出口,消費需求仍然疲軟,因而預計短期內日本央行不會取消YCC政策。若取消YCC政策,日本經濟可能會因為高利率而受到抑制,同時日本政府的財政支出空間將受到限制,日本債券市場也有出現波動的風險。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

|

|

|

服務專線: 02 7730 6589 |