每月專欄

2026-06-22

李全順 : 2026 - 6月全球經濟趨勢追蹤與預測 -【中東戰火再燃推升原油風險 庫存緩衝漸弱牽動成品油荒】

中東戰火再燃推升原油風險 庫存緩衝漸弱牽動成品油荒

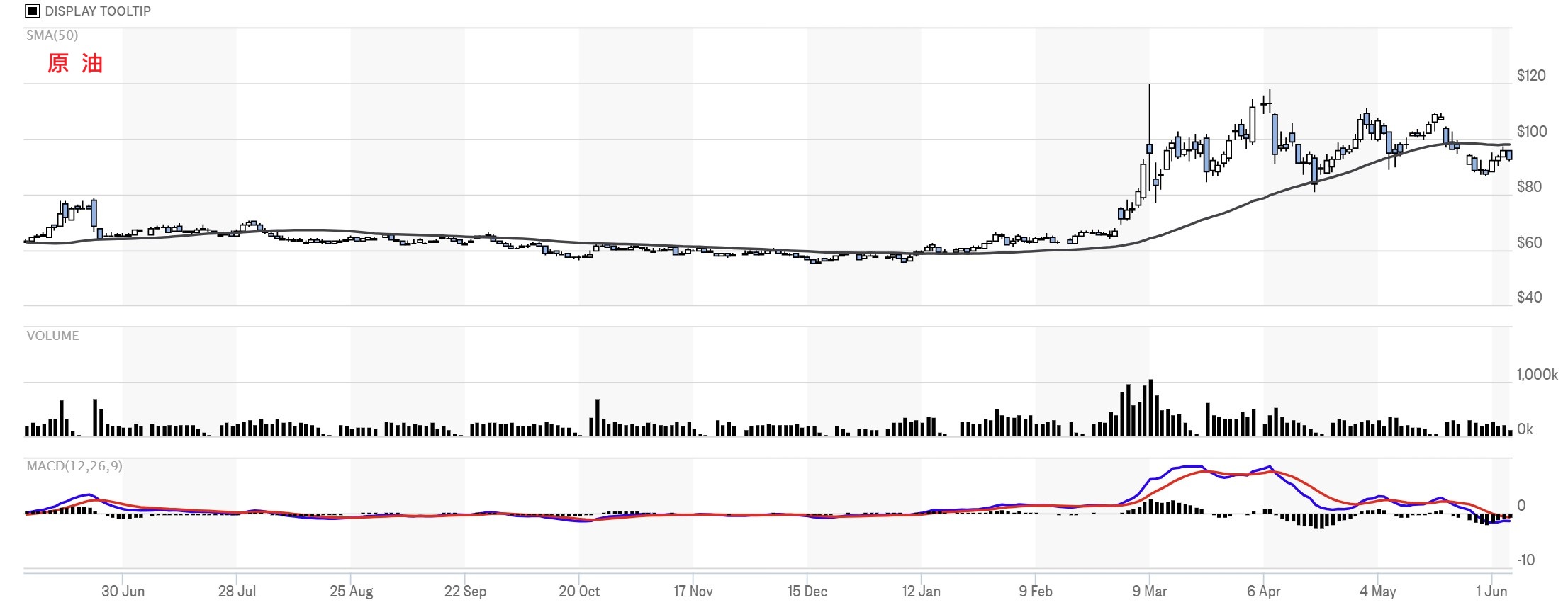

受中東地區敵對行動再度升級影響,國際油價6月3日明顯上漲。NYMEX 7月原油期貨收盤上漲2.26美元,漲幅2.4%,報每桶96.02美元;ICE Futures Europe近月布蘭特原油期貨上漲1.81美元,漲幅1.9%,報每桶97.81美元。市場情緒升溫的主要原因,在於美伊談判幾乎沒有取得實質進展,而中東局勢再度惡化,使投資者重新評估能源供應中斷風險。

最新衝突顯示,伊朗向區域鄰國科威特與巴林發射彈道飛彈。根據科威特當局及官方媒體報導,相關攻擊造成1人死亡、數十人受傷。與此同時,美國部隊也對伊朗位於荷姆茲海峽附近的格什姆島實施打擊行動。美國中央司令部表示,伊朗射向科威特的兩枚飛彈在途中墜落或解體,射向巴林的三枚飛彈則被美軍與巴林防空系統攔截。隨後,美軍對格什姆島上的伊朗軍事地面控制站發動所謂「自衛性打擊」。

此次衝突之所以引發油市高度關注,關鍵在於它不再只是一般的區域性軍事摩擦,而是直接牽動全球能源運輸的核心通道——荷姆茲海峽。荷姆茲海峽長期被視為全球最重要的石油與天然氣海運通道之一,承擔全球約五分之一的石油與天然氣海運量。若該海峽運輸受到干擾,中東原油出口、液化天然氣運輸、全球煉油供應鏈與成品油市場都可能受到衝擊。

市場估計,目前約有每日1,400萬桶中東石油供應受到影響,其規模已超過過去多次重大地緣政治事件造成的供應損失。因此,部分交易商將此次事件形容為「史上最大的石油供應危機」之一。雖然這一表述帶有一定市場情緒色彩,但不可否認的是,若荷姆茲海峽風險持續升溫,全球能源市場將面臨更高的不確定性溢價。

全球大宗商品交易巨頭維多集團(Vitol)巴林區董事總經理湯姆·貝克表示,當前石油市場可能低估了伊朗戰爭帶來的部分風險。他指出,原油供應本身在某些情況下可以逐步恢復,但從成品油角度看,整個系統在今年剩餘時間內可能難以完全追上需求。換言之,真正的風險未必只在於原油能否開採與出口,而在於汽油、柴油、航空燃油等成品油是否能夠及時供應。

貝克警告,市場的轉折點可能出現在買家真正需要實體油品時,卻發現市場上沒有足夠貨源可供購買。這一觀點提醒投資者,油價波動不應只看原油期貨價格,還要關注現貨供應、煉油能力、成品油庫存以及物流瓶頸。若煉廠受到破壞,或成品油運輸受到限制,即使原油供應後續恢復,終端燃料市場仍可能持續緊張。

值得注意的是,雖然本輪衝突直接衝擊能源運輸命脈,但油價在短暫暴漲後並未一路失控上行,反而呈現震盪回落。造成這種現象的原因之一,是全球主要消費國與煉油商大量動用庫存應急。過去幾年,在疫情後需求波動與各國能源安全政策推動下,不少國家建立了相對充裕的商業庫存與戰略儲備。這些庫存在危機初期發揮了緩衝作用,使市場短時間內沒有立即出現嚴重缺油局面。

美國也持續通過戰略石油儲備(SPR)釋放來穩定市場,試圖緩和油價上漲對通膨與消費者支出的衝擊。不過,庫存只能爭取時間,並不能從根本上替代新增供應。貝克強調,庫存不可能無限期消耗下去。若供應中斷持續,而庫存補充無法跟上,市場最終仍會面臨更嚴重的供需缺口。

目前,美國戰略石油儲備已降至約3.65億桶,接近四十年低位。這意味著全球最大的緊急石油儲備體系,其調節能力正在逐步減弱。若未來中東供應風險進一步升級,美國及其他主要消費國可用於平抑市場的政策空間將比以往更有限。一旦市場意識到庫存緩衝能力不足,油價可能重新出現劇烈波動。

更值得警惕的是,市場目前可能低估了成品油供應風險。原油生產中斷後,若油田、港口與管線未遭受嚴重破壞,理論上可以在一定時間內恢復;但煉油設施一旦受損,恢復週期往往更長。中東地區部分煉油能力若受到衝擊,柴油、汽油與航空燃油供應可能持續偏緊。即使未來原油出口逐步恢復正常,全球成品油市場仍可能面臨數月甚至更長時間的供應不足。

成品油市場的緊張,對全球經濟的影響往往比原油價格本身更直接。柴油影響物流、農業、礦業和工業生產;汽油影響居民出行與消費成本;航空燃油則影響航空運輸和國際旅遊。如果成品油供應不足,價格上升將迅速傳導至交通、食品、製造和服務業成本,並進一步加劇通膨壓力。這也是能源危機容易演變為宏觀經濟問題的重要原因。

從需求端來看,高油價已經開始造成部分需求破壞。當油價接近每桶110美元時,全球需求約減少每日400萬至500萬桶,需求下降主要集中在亞洲與非洲的新興市場國家。這些國家對能源價格更為敏感,居民收入水準較低,企業成本轉嫁能力有限,因此高油價更容易壓制交通、工業生產和消費活動。

相比之下,歐美市場的需求下降相對有限。高收入經濟體居民與企業對油價上漲的承受能力較強,能源支出在總收入中的占比相對較低,加上部分國家有補貼、庫存和政策調節手段,因此需求彈性較低。這種差異意味著,高油價對全球經濟的衝擊並不平均,新興市場可能最先承受需求收縮壓力,而發達經濟體則更多面臨通膨黏性與貨幣政策兩難。

另一方面,美國原油出口上月創下每日560萬桶的歷史新高,反映全球買家正在積極尋找中東石油的替代來源。美國憑藉頁岩油革命建立起龐大產能,近年來已成為全球能源市場的重要穩定力量。在中東供應受阻時,美國原油出口增加有助於填補部分缺口,也提升了美國在全球能源供應鏈中的戰略地位。

然而,美國出口增加也意味著其國內市場與國際市場的聯動更加緊密。當更多美國原油流向海外,美國本土油價與國際油價之間的關聯度會上升。如果國際油價進一步走高,美國消費者也難以完全免受影響。汽油價格上升將壓縮居民可支配收入,並可能重新推高通膨預期,進而影響美聯儲貨幣政策判斷。

總體來看,當前油市正處於供應風險、庫存緩衝、需求破壞和替代供應相互拉扯的階段。短期內,全球庫存釋放和美國出口增加對油價形成一定抑制,使油價未因地緣衝突而失控飆升;但從中期看,荷姆茲海峽風險、成品油供應不足、戰略儲備下降和煉油瓶頸仍將支撐油價風險溢價。未來油價走勢的關鍵,不僅取決於中東衝突是否升級,也取決於全球庫存能支撐多久、成品油市場能否恢復平衡,以及新興市場需求是否因高油價進一步收縮。

因此,這輪油價上漲並不是單純的金融市場情緒波動,而是全球能源安全風險重新定價的結果。若地緣衝突得到控制,油價可能在庫存與替代供應支持下逐步回落;但若荷姆茲海峽運輸長期受阻,或中東煉油與出口設施遭受更大衝擊,市場可能重新面臨更劇烈的供應衝擊。對全球經濟而言,真正需要警惕的不是油價短期突破某一價格關口,而是高油價與成品油短缺是否會同時出現,並進一步推高通膨、壓縮消費、削弱新興市場增長動能。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

受中東地區敵對行動再度升級影響,國際油價6月3日明顯上漲。NYMEX 7月原油期貨收盤上漲2.26美元,漲幅2.4%,報每桶96.02美元;ICE Futures Europe近月布蘭特原油期貨上漲1.81美元,漲幅1.9%,報每桶97.81美元。市場情緒升溫的主要原因,在於美伊談判幾乎沒有取得實質進展,而中東局勢再度惡化,使投資者重新評估能源供應中斷風險。

最新衝突顯示,伊朗向區域鄰國科威特與巴林發射彈道飛彈。根據科威特當局及官方媒體報導,相關攻擊造成1人死亡、數十人受傷。與此同時,美國部隊也對伊朗位於荷姆茲海峽附近的格什姆島實施打擊行動。美國中央司令部表示,伊朗射向科威特的兩枚飛彈在途中墜落或解體,射向巴林的三枚飛彈則被美軍與巴林防空系統攔截。隨後,美軍對格什姆島上的伊朗軍事地面控制站發動所謂「自衛性打擊」。

此次衝突之所以引發油市高度關注,關鍵在於它不再只是一般的區域性軍事摩擦,而是直接牽動全球能源運輸的核心通道——荷姆茲海峽。荷姆茲海峽長期被視為全球最重要的石油與天然氣海運通道之一,承擔全球約五分之一的石油與天然氣海運量。若該海峽運輸受到干擾,中東原油出口、液化天然氣運輸、全球煉油供應鏈與成品油市場都可能受到衝擊。

市場估計,目前約有每日1,400萬桶中東石油供應受到影響,其規模已超過過去多次重大地緣政治事件造成的供應損失。因此,部分交易商將此次事件形容為「史上最大的石油供應危機」之一。雖然這一表述帶有一定市場情緒色彩,但不可否認的是,若荷姆茲海峽風險持續升溫,全球能源市場將面臨更高的不確定性溢價。

全球大宗商品交易巨頭維多集團(Vitol)巴林區董事總經理湯姆·貝克表示,當前石油市場可能低估了伊朗戰爭帶來的部分風險。他指出,原油供應本身在某些情況下可以逐步恢復,但從成品油角度看,整個系統在今年剩餘時間內可能難以完全追上需求。換言之,真正的風險未必只在於原油能否開採與出口,而在於汽油、柴油、航空燃油等成品油是否能夠及時供應。

貝克警告,市場的轉折點可能出現在買家真正需要實體油品時,卻發現市場上沒有足夠貨源可供購買。這一觀點提醒投資者,油價波動不應只看原油期貨價格,還要關注現貨供應、煉油能力、成品油庫存以及物流瓶頸。若煉廠受到破壞,或成品油運輸受到限制,即使原油供應後續恢復,終端燃料市場仍可能持續緊張。

值得注意的是,雖然本輪衝突直接衝擊能源運輸命脈,但油價在短暫暴漲後並未一路失控上行,反而呈現震盪回落。造成這種現象的原因之一,是全球主要消費國與煉油商大量動用庫存應急。過去幾年,在疫情後需求波動與各國能源安全政策推動下,不少國家建立了相對充裕的商業庫存與戰略儲備。這些庫存在危機初期發揮了緩衝作用,使市場短時間內沒有立即出現嚴重缺油局面。

美國也持續通過戰略石油儲備(SPR)釋放來穩定市場,試圖緩和油價上漲對通膨與消費者支出的衝擊。不過,庫存只能爭取時間,並不能從根本上替代新增供應。貝克強調,庫存不可能無限期消耗下去。若供應中斷持續,而庫存補充無法跟上,市場最終仍會面臨更嚴重的供需缺口。

目前,美國戰略石油儲備已降至約3.65億桶,接近四十年低位。這意味著全球最大的緊急石油儲備體系,其調節能力正在逐步減弱。若未來中東供應風險進一步升級,美國及其他主要消費國可用於平抑市場的政策空間將比以往更有限。一旦市場意識到庫存緩衝能力不足,油價可能重新出現劇烈波動。

更值得警惕的是,市場目前可能低估了成品油供應風險。原油生產中斷後,若油田、港口與管線未遭受嚴重破壞,理論上可以在一定時間內恢復;但煉油設施一旦受損,恢復週期往往更長。中東地區部分煉油能力若受到衝擊,柴油、汽油與航空燃油供應可能持續偏緊。即使未來原油出口逐步恢復正常,全球成品油市場仍可能面臨數月甚至更長時間的供應不足。

成品油市場的緊張,對全球經濟的影響往往比原油價格本身更直接。柴油影響物流、農業、礦業和工業生產;汽油影響居民出行與消費成本;航空燃油則影響航空運輸和國際旅遊。如果成品油供應不足,價格上升將迅速傳導至交通、食品、製造和服務業成本,並進一步加劇通膨壓力。這也是能源危機容易演變為宏觀經濟問題的重要原因。

從需求端來看,高油價已經開始造成部分需求破壞。當油價接近每桶110美元時,全球需求約減少每日400萬至500萬桶,需求下降主要集中在亞洲與非洲的新興市場國家。這些國家對能源價格更為敏感,居民收入水準較低,企業成本轉嫁能力有限,因此高油價更容易壓制交通、工業生產和消費活動。

相比之下,歐美市場的需求下降相對有限。高收入經濟體居民與企業對油價上漲的承受能力較強,能源支出在總收入中的占比相對較低,加上部分國家有補貼、庫存和政策調節手段,因此需求彈性較低。這種差異意味著,高油價對全球經濟的衝擊並不平均,新興市場可能最先承受需求收縮壓力,而發達經濟體則更多面臨通膨黏性與貨幣政策兩難。

另一方面,美國原油出口上月創下每日560萬桶的歷史新高,反映全球買家正在積極尋找中東石油的替代來源。美國憑藉頁岩油革命建立起龐大產能,近年來已成為全球能源市場的重要穩定力量。在中東供應受阻時,美國原油出口增加有助於填補部分缺口,也提升了美國在全球能源供應鏈中的戰略地位。

然而,美國出口增加也意味著其國內市場與國際市場的聯動更加緊密。當更多美國原油流向海外,美國本土油價與國際油價之間的關聯度會上升。如果國際油價進一步走高,美國消費者也難以完全免受影響。汽油價格上升將壓縮居民可支配收入,並可能重新推高通膨預期,進而影響美聯儲貨幣政策判斷。

總體來看,當前油市正處於供應風險、庫存緩衝、需求破壞和替代供應相互拉扯的階段。短期內,全球庫存釋放和美國出口增加對油價形成一定抑制,使油價未因地緣衝突而失控飆升;但從中期看,荷姆茲海峽風險、成品油供應不足、戰略儲備下降和煉油瓶頸仍將支撐油價風險溢價。未來油價走勢的關鍵,不僅取決於中東衝突是否升級,也取決於全球庫存能支撐多久、成品油市場能否恢復平衡,以及新興市場需求是否因高油價進一步收縮。

因此,這輪油價上漲並不是單純的金融市場情緒波動,而是全球能源安全風險重新定價的結果。若地緣衝突得到控制,油價可能在庫存與替代供應支持下逐步回落;但若荷姆茲海峽運輸長期受阻,或中東煉油與出口設施遭受更大衝擊,市場可能重新面臨更劇烈的供應衝擊。對全球經濟而言,真正需要警惕的不是油價短期突破某一價格關口,而是高油價與成品油短缺是否會同時出現,並進一步推高通膨、壓縮消費、削弱新興市場增長動能。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)