每月專欄

2026-06-08

李全順 : 2026 - 6月全球經濟趨勢追蹤與預測 -【輸入通膨高燒倒逼日銀升息 弱勢日元陰霾牽制經濟復甦】

輸入通膨高燒倒逼日銀升息 弱勢日元陰霾牽制經濟復甦

近期日本宏觀經濟與貨幣政策的焦點,已經從過去長期圍繞「何時真正退出超寬鬆」的討論,轉向「日本央行是否需要更主動地防控通膨與匯率壓力」。在中東地緣衝突推升國際能源價格、日元匯率持續弱勢、進口成本重新上升的背景下,日本央行行長植田和男的政策語氣明顯偏向鷹派,市場也因此普遍預期6月貨幣政策會議存在升息可能。這一變化不只是一次利率調整的技術性問題,而是日本貨幣政策框架在後超寬鬆時代的一次重要再定位。過去日本央行長期強調必須等待穩定實現2%通膨目標,尤其是要看到工資與物價形成良性循環後,才會逐步推進政策正常化;但現在,隨著能源價格衝擊與弱日元造成輸入型通膨壓力,政策邏輯正在從「確認目標達成後再行動」轉向「防止通膨風險擴散前先行動」。這種轉變意味著日本央行對通膨的容忍度正在下降,也意味著其政策反應函數正在變得更接近一般成熟經濟體央行。

日本央行政策思路的變化,首先源於通膨來源的再度複雜化。日本過去長期面臨的主要問題是通縮與低通膨,央行多年來以大規模量化寬鬆、收益率曲線控制與負利率政策刺激需求,試圖擺脫物價長期低迷。但近幾年日本通膨環境已經發生根本變化。能源、食品、進口原材料與匯率貶值共同推升物價,日本居民生活成本明顯上升,企業批發價格也受到原材料價格上漲影響。與傳統需求拉動型通膨不同,當前日本面臨的通膨更大程度上帶有輸入型與成本推動型特徵。這類通膨對日本經濟尤其敏感,因為日本能源自給率較低,高度依賴進口石油、天然氣和其他大宗商品。一旦國際油價因地緣衝突而上行,日元又同步疲弱,進口價格便會形成雙重擠壓,企業成本和家庭支出壓力都會上升。

中東地緣衝突是本輪日本央行轉向的重要外部背景。中東局勢緊張不僅推高能源價格,也加劇全球航運、保險與供應鏈成本。對日本而言,能源衝擊首先會反映在進口價格與批發價格上,隨後通過電力、燃料、運輸、化工、食品加工和零售服務逐步傳導至終端消費價格。如果這一過程僅是短期衝擊,日本央行仍可以選擇觀望,因為升息無法直接增加能源供給,也無法消除地緣政治風險。但問題在於,如果能源漲價持續時間較長,企業可能開始將成本轉嫁給消費者,工會也可能在薪資談判中要求更高補償,居民通膨預期隨之上升,最終形成第二輪價格效應。日本央行此次語氣偏鷹,正是因為其不願看到一次性輸入型通膨演變為更廣泛、更黏性的國內通膨。

植田和男近期表態中最值得關注的,不只是他暗示央行有能力採取緊縮措施,而是他對升息觸發條件的重新界定。過去日本央行一再強調,只有在能夠可持續、穩定地實現2%通膨目標,並且通膨由工資上升和內需改善支撐時,才會逐步調整政策。這種表述本質上偏謹慎,因為它要求央行在確認經濟內生通膨動能成熟後再行動。然而,當前的政策語境正在改變。即使通膨並非完全由內需過熱推動,只要物價上行風險足夠大,且可能對居民購買力、企業成本與通膨預期形成持續壓力,日本央行也可能選擇升息。這意味著央行不再只把「達成2%通膨目標」視為升息前提,而是把「防止通膨失控與預期脫錨」也納入政策考量。

這種政策轉向反映出日本央行正在從非常規貨幣政策時代走向常規中央銀行治理邏輯。過去十多年,日本央行的核心任務是擺脫通縮,政策工具以壓低利率、引導長端收益率、擴張資產負債表為主。現在,隨著通膨長時間高於過去常態,央行的政策重點必須回到價格穩定本身。這並不意味著日本央行已經完全放棄對經濟增長和工資循環的關注,而是說在能源衝擊和日元貶值背景下,如果央行仍然過度強調觀望,市場可能會懷疑其抗通膨決心,進一步壓低日元並抬高進口成本。換言之,日本央行面臨的是一個自我強化的風險鏈條:若央行不夠鷹派,日元可能繼續貶值;日元貶值推高進口成本;進口成本推高通膨;通膨壓力又迫使央行最終以更大幅度升息。為避免這一循環,日本央行需要在通膨風險仍可控時釋放更明確的正常化信號。

不過,日本央行即使在6月升息,其政策含義也不宜被理解為全面激進緊縮。日本經濟基本面仍然存在明顯脆弱性,內需復甦並不均衡,居民實際收入長期受到物價上漲侵蝕,中小企業對融資成本變化較為敏感,政府債務規模也遠高於多數發達經濟體。這使得日本央行不可能像美聯儲或歐洲央行在前一輪通膨高峰中那樣快速、大幅升息。日本的利率正常化只能是漸進式、試探式和高度依賴數據的過程。市場預期6月可能升息,更多是因為通膨與匯率壓力倒逼央行採取行動,而不是因為日本經濟已經進入強勁過熱狀態。這一點對判斷後續政策路徑非常重要:日本央行或許會升息,但升息節奏很可能仍然受到經濟增長、金融穩定與財政承受能力約束。

日本政府與央行之間的政策協調,也構成本輪升息討論的重要背景。日本政府一方面希望控制生活成本,避免能源與食品價格上升侵蝕居民實際購買力;另一方面又擔心升息推高國債收益率和財政利息支出。日本是高債務經濟體,長期低利率是其財政可持續性的重要條件之一。若央行連續升息,政府債務再融資成本可能上升,財政政策空間將受到壓縮。因此,政府對升息通常保持謹慎態度。然而,弱日元和高能源價格同樣會造成政治壓力,因為居民直接感受到汽油、電費、食品和進口商品漲價。從這個角度看,適度升息反而可以被解釋為維護民眾實際購買力、穩定匯率預期和控制輸入型通膨的必要工具。植田和男在釋放鷹派信號的同時強調政策調整有助於穩定價格與市場預期,實際上也是在向政府說明:適時升息並不是與財政政策對立,而是為避免通膨和匯率問題進一步惡化。

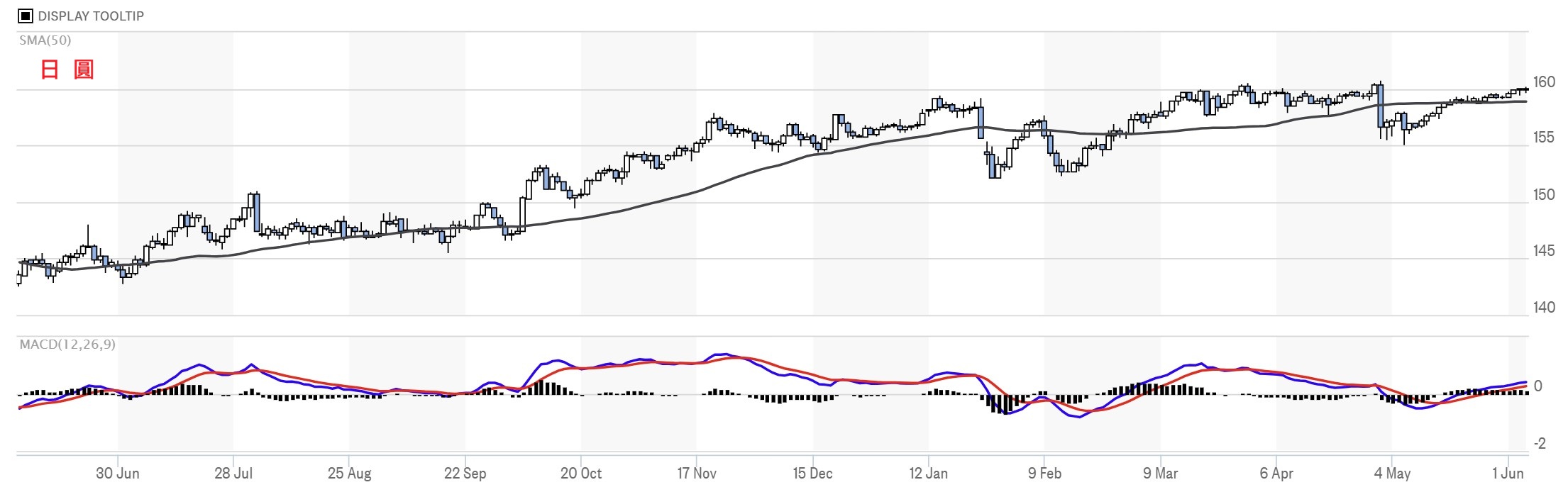

日元匯率是日本央行難以迴避的核心問題。近期日元徘徊在1美元兌160日元附近,市場普遍將這一區域視為可能觸發政府干預的敏感關口。弱日元對日本經濟具有雙重影響。一方面,日元貶值有利於出口企業海外收入換算成日元後增加,對大型跨國製造企業和股市盈利預期有一定支撐;另一方面,弱日元推高進口能源、食品和原材料價格,對居民生活成本和中小企業經營形成壓力。過去在日本通縮環境下,弱日元往往被視為刺激通膨和企業盈利的有利因素;但在當前通膨已經偏高、能源價格上行的背景下,弱日元的副作用正在超過其正面效應。這也是日本央行不得不更重視匯率傳導的原因。

然而,單次升息未必能扭轉日元弱勢。匯率由利差、風險偏好、資本流動、能源貿易條件和政策可信度共同決定。即使日本央行將政策利率上調25個基點,日本與美國、歐洲之間的利差仍然較大。只要美國利率維持高位,美元資產收益率依然具吸引力,日元套利交易就不會迅速消失。更何況,在地緣風險升溫時,市場往往買入美元作為避險資產,而不是單純依據日本央行的溫和升息配置日元。因此,若日本央行只是在6月進行一次有限升息,且未提供更清晰的後續升息路徑,日元可能短暫反彈後重新承壓。市場真正需要看到的,是日本央行是否願意在通膨壓力持續的情況下建立更連貫的政策正常化路線。

這也解釋了為什麼部分市場人士認為,日本央行不僅要升息,更要提供更明確的利率路徑指引。過去日本央行在政策溝通上高度謹慎,目的是避免市場對升息過度定價,造成債券市場劇烈波動。但現在,如果央行過度含糊,市場可能反而認為日本央行缺乏決心,導致日元繼續疲弱。這是一個政策溝通上的兩難:指引太鷹派,可能推高國債收益率並壓抑經濟;指引太模糊,可能無法穩定匯率與通膨預期。日本央行需要在兩者之間尋找平衡,即既要讓市場相信政策正常化具有持續性,又不能讓市場預期利率會快速上升到經濟難以承受的水準。

從債券市場角度看,日本央行升息與縮減購債同樣敏感。日本國債市場長期受到央行大規模購買支撐,收益率曲線在很長時間內並非完全由市場定價形成。隨著央行退出收益率曲線控制並逐步減少購債,市場需要重新尋找均衡利率水準。若升息預期過快升溫,國債收益率可能上行,銀行、保險公司、養老基金和政府財政都會受到影響。對日本央行而言,控制通膨與維護債市穩定並非完全一致的目標。升息有助於抑制通膨和支撐日元,但也可能推高長端利率;放慢縮表有助於穩定債市,卻可能削弱政策正常化信號。因此,日本央行在6月會議中除了利率決定,市場還會高度關注其對國債購買節奏和未來縮表安排的表述。

對實體經濟而言,升息的影響也具有分化特徵。大型出口企業可能因日元貶值獲利,但中小企業和內需企業更容易受到能源成本、原材料價格和融資成本的多重擠壓。居民部門則面臨更直接的生活成本問題。如果名義工資上升速度不足以抵消物價漲幅,實際購買力下降將削弱消費。日本央行希望看到的是工資與物價形成良性循環,即企業盈利改善帶動工資上升,工資上升支撐消費,消費改善又使企業可以適度定價。但若當前通膨主要由能源和匯率推動,而非內需擴張推動,那麼居民可能感受到的是實際收入被壓縮,而不是收入與物價同步上升。這也是日本央行必須謹慎升息的原因:若過度升息,可能在尚未形成強勁內需循環之前壓低消費與投資。

從政策邏輯看,日本央行現在最需要避免的是「壞通膨」取代「好通膨」。所謂好通膨,是由工資上升、需求改善、企業盈利擴張和生產率提高共同支撐的溫和物價上升;所謂壞通膨,則是由進口成本、能源價格和匯率貶值推動,居民收入沒有同步增加,企業利潤受到成本擠壓,最終導致消費疲弱和經濟停滯。日本央行多年來追求的是前者,但現在面臨的風險是後者。若不升息,壞通膨可能通過弱日元和能源價格繼續擴散;若升息過快,又可能壓制好不容易形成的工資與需求循環。因此,6月升息即便落地,也應被理解為央行對壞通膨風險的防禦,而不是對經濟過熱的傳統反應。

從全球比較看,日本央行的政策轉向也具有重要象徵意義。長期以來,日本是全球低利率環境的重要錨點,日元也是全球套利交易中的主要融資貨幣。當日本央行逐步升息,全球資金成本與套利交易結構都可能受到影響。如果日本利率持續上升,部分海外投資資金可能回流日本,全球債券和股票市場也可能承受再平衡壓力。但這一過程不會一蹴而就,因為日本利率水準即使升至1%左右,仍遠低於許多主要經濟體。真正影響全球市場的,不是單次升息,而是日本央行是否正式進入連續升息週期,以及是否會加快縮減資產負債表。如果市場確認日本低利率時代已徹底結束,全球流動性定價才會發生更深層次變化。

綜合來看,當前日本央行面臨的是一個高度複雜的政策局面。能源價格上漲、日元貶值和輸入型通膨推動央行轉向鷹派;但經濟復甦基礎、財政債務壓力和金融市場穩定又限制了升息幅度與速度。6月升息若成為現實,將表明日本央行已經不再把「完全確認2%通膨目標」作為唯一前提,而是開始把通膨上行風險、匯率壓力和預期管理納入更廣泛的決策框架。這是日本貨幣政策正常化的重要一步,也可能是日本央行從通縮治理思維轉向通膨風險治理思維的關鍵標誌。

不過,對市場而言,仍需避免將6月升息解讀為日元趨勢反轉或日本全面緊縮週期正式展開的充分條件。日元能否持續走強,取決於日本央行後續升息路徑是否清晰、美日利差是否收窄、能源價格是否回落、政府是否再度干預匯市,以及全球風險偏好是否改善。若日本央行只是進行一次象徵性升息,且後續仍以高度謹慎口徑淡化連續升息可能,日元弱勢未必根本扭轉。相反,若央行明確表示只要通膨風險持續便會逐步升息,並配合更清晰的購債調整計畫,市場才可能重新評估日元資產的吸引力。

總體而言,本輪日本央行政策轉向的核心,不在於6月是否升息25個基點,而在於日本央行是否已經承認當前通膨風險不能再被簡單視為暫時性外部衝擊。能源價格上漲、弱日元、批發價格上升和居民生活成本壓力共同構成了政策行動的理由。植田和男的表態說明,日本央行正在提高對通膨上行風險的反應速度,並試圖通過適度緊縮穩定市場預期。但由於日本經濟仍未完全擺脫低增長慣性,政府債務壓力沉重,金融市場對利率變動高度敏感,日本央行後續政策必然仍是審慎、漸進和數據依賴的。未來真正值得觀察的,是通膨是否由能源與匯率傳導至更廣泛的服務和工資價格,日元是否突破市場心理關口,居民實際工資能否改善,以及央行是否願意提供更長週期的升息指引。只有這些條件共同變化,才能決定日本貨幣政策正常化是短期防禦性調整,還是正式進入持續升息的新階段。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

近期日本宏觀經濟與貨幣政策的焦點,已經從過去長期圍繞「何時真正退出超寬鬆」的討論,轉向「日本央行是否需要更主動地防控通膨與匯率壓力」。在中東地緣衝突推升國際能源價格、日元匯率持續弱勢、進口成本重新上升的背景下,日本央行行長植田和男的政策語氣明顯偏向鷹派,市場也因此普遍預期6月貨幣政策會議存在升息可能。這一變化不只是一次利率調整的技術性問題,而是日本貨幣政策框架在後超寬鬆時代的一次重要再定位。過去日本央行長期強調必須等待穩定實現2%通膨目標,尤其是要看到工資與物價形成良性循環後,才會逐步推進政策正常化;但現在,隨著能源價格衝擊與弱日元造成輸入型通膨壓力,政策邏輯正在從「確認目標達成後再行動」轉向「防止通膨風險擴散前先行動」。這種轉變意味著日本央行對通膨的容忍度正在下降,也意味著其政策反應函數正在變得更接近一般成熟經濟體央行。

日本央行政策思路的變化,首先源於通膨來源的再度複雜化。日本過去長期面臨的主要問題是通縮與低通膨,央行多年來以大規模量化寬鬆、收益率曲線控制與負利率政策刺激需求,試圖擺脫物價長期低迷。但近幾年日本通膨環境已經發生根本變化。能源、食品、進口原材料與匯率貶值共同推升物價,日本居民生活成本明顯上升,企業批發價格也受到原材料價格上漲影響。與傳統需求拉動型通膨不同,當前日本面臨的通膨更大程度上帶有輸入型與成本推動型特徵。這類通膨對日本經濟尤其敏感,因為日本能源自給率較低,高度依賴進口石油、天然氣和其他大宗商品。一旦國際油價因地緣衝突而上行,日元又同步疲弱,進口價格便會形成雙重擠壓,企業成本和家庭支出壓力都會上升。

中東地緣衝突是本輪日本央行轉向的重要外部背景。中東局勢緊張不僅推高能源價格,也加劇全球航運、保險與供應鏈成本。對日本而言,能源衝擊首先會反映在進口價格與批發價格上,隨後通過電力、燃料、運輸、化工、食品加工和零售服務逐步傳導至終端消費價格。如果這一過程僅是短期衝擊,日本央行仍可以選擇觀望,因為升息無法直接增加能源供給,也無法消除地緣政治風險。但問題在於,如果能源漲價持續時間較長,企業可能開始將成本轉嫁給消費者,工會也可能在薪資談判中要求更高補償,居民通膨預期隨之上升,最終形成第二輪價格效應。日本央行此次語氣偏鷹,正是因為其不願看到一次性輸入型通膨演變為更廣泛、更黏性的國內通膨。

植田和男近期表態中最值得關注的,不只是他暗示央行有能力採取緊縮措施,而是他對升息觸發條件的重新界定。過去日本央行一再強調,只有在能夠可持續、穩定地實現2%通膨目標,並且通膨由工資上升和內需改善支撐時,才會逐步調整政策。這種表述本質上偏謹慎,因為它要求央行在確認經濟內生通膨動能成熟後再行動。然而,當前的政策語境正在改變。即使通膨並非完全由內需過熱推動,只要物價上行風險足夠大,且可能對居民購買力、企業成本與通膨預期形成持續壓力,日本央行也可能選擇升息。這意味著央行不再只把「達成2%通膨目標」視為升息前提,而是把「防止通膨失控與預期脫錨」也納入政策考量。

這種政策轉向反映出日本央行正在從非常規貨幣政策時代走向常規中央銀行治理邏輯。過去十多年,日本央行的核心任務是擺脫通縮,政策工具以壓低利率、引導長端收益率、擴張資產負債表為主。現在,隨著通膨長時間高於過去常態,央行的政策重點必須回到價格穩定本身。這並不意味著日本央行已經完全放棄對經濟增長和工資循環的關注,而是說在能源衝擊和日元貶值背景下,如果央行仍然過度強調觀望,市場可能會懷疑其抗通膨決心,進一步壓低日元並抬高進口成本。換言之,日本央行面臨的是一個自我強化的風險鏈條:若央行不夠鷹派,日元可能繼續貶值;日元貶值推高進口成本;進口成本推高通膨;通膨壓力又迫使央行最終以更大幅度升息。為避免這一循環,日本央行需要在通膨風險仍可控時釋放更明確的正常化信號。

不過,日本央行即使在6月升息,其政策含義也不宜被理解為全面激進緊縮。日本經濟基本面仍然存在明顯脆弱性,內需復甦並不均衡,居民實際收入長期受到物價上漲侵蝕,中小企業對融資成本變化較為敏感,政府債務規模也遠高於多數發達經濟體。這使得日本央行不可能像美聯儲或歐洲央行在前一輪通膨高峰中那樣快速、大幅升息。日本的利率正常化只能是漸進式、試探式和高度依賴數據的過程。市場預期6月可能升息,更多是因為通膨與匯率壓力倒逼央行採取行動,而不是因為日本經濟已經進入強勁過熱狀態。這一點對判斷後續政策路徑非常重要:日本央行或許會升息,但升息節奏很可能仍然受到經濟增長、金融穩定與財政承受能力約束。

日本政府與央行之間的政策協調,也構成本輪升息討論的重要背景。日本政府一方面希望控制生活成本,避免能源與食品價格上升侵蝕居民實際購買力;另一方面又擔心升息推高國債收益率和財政利息支出。日本是高債務經濟體,長期低利率是其財政可持續性的重要條件之一。若央行連續升息,政府債務再融資成本可能上升,財政政策空間將受到壓縮。因此,政府對升息通常保持謹慎態度。然而,弱日元和高能源價格同樣會造成政治壓力,因為居民直接感受到汽油、電費、食品和進口商品漲價。從這個角度看,適度升息反而可以被解釋為維護民眾實際購買力、穩定匯率預期和控制輸入型通膨的必要工具。植田和男在釋放鷹派信號的同時強調政策調整有助於穩定價格與市場預期,實際上也是在向政府說明:適時升息並不是與財政政策對立,而是為避免通膨和匯率問題進一步惡化。

日元匯率是日本央行難以迴避的核心問題。近期日元徘徊在1美元兌160日元附近,市場普遍將這一區域視為可能觸發政府干預的敏感關口。弱日元對日本經濟具有雙重影響。一方面,日元貶值有利於出口企業海外收入換算成日元後增加,對大型跨國製造企業和股市盈利預期有一定支撐;另一方面,弱日元推高進口能源、食品和原材料價格,對居民生活成本和中小企業經營形成壓力。過去在日本通縮環境下,弱日元往往被視為刺激通膨和企業盈利的有利因素;但在當前通膨已經偏高、能源價格上行的背景下,弱日元的副作用正在超過其正面效應。這也是日本央行不得不更重視匯率傳導的原因。

然而,單次升息未必能扭轉日元弱勢。匯率由利差、風險偏好、資本流動、能源貿易條件和政策可信度共同決定。即使日本央行將政策利率上調25個基點,日本與美國、歐洲之間的利差仍然較大。只要美國利率維持高位,美元資產收益率依然具吸引力,日元套利交易就不會迅速消失。更何況,在地緣風險升溫時,市場往往買入美元作為避險資產,而不是單純依據日本央行的溫和升息配置日元。因此,若日本央行只是在6月進行一次有限升息,且未提供更清晰的後續升息路徑,日元可能短暫反彈後重新承壓。市場真正需要看到的,是日本央行是否願意在通膨壓力持續的情況下建立更連貫的政策正常化路線。

這也解釋了為什麼部分市場人士認為,日本央行不僅要升息,更要提供更明確的利率路徑指引。過去日本央行在政策溝通上高度謹慎,目的是避免市場對升息過度定價,造成債券市場劇烈波動。但現在,如果央行過度含糊,市場可能反而認為日本央行缺乏決心,導致日元繼續疲弱。這是一個政策溝通上的兩難:指引太鷹派,可能推高國債收益率並壓抑經濟;指引太模糊,可能無法穩定匯率與通膨預期。日本央行需要在兩者之間尋找平衡,即既要讓市場相信政策正常化具有持續性,又不能讓市場預期利率會快速上升到經濟難以承受的水準。

從債券市場角度看,日本央行升息與縮減購債同樣敏感。日本國債市場長期受到央行大規模購買支撐,收益率曲線在很長時間內並非完全由市場定價形成。隨著央行退出收益率曲線控制並逐步減少購債,市場需要重新尋找均衡利率水準。若升息預期過快升溫,國債收益率可能上行,銀行、保險公司、養老基金和政府財政都會受到影響。對日本央行而言,控制通膨與維護債市穩定並非完全一致的目標。升息有助於抑制通膨和支撐日元,但也可能推高長端利率;放慢縮表有助於穩定債市,卻可能削弱政策正常化信號。因此,日本央行在6月會議中除了利率決定,市場還會高度關注其對國債購買節奏和未來縮表安排的表述。

對實體經濟而言,升息的影響也具有分化特徵。大型出口企業可能因日元貶值獲利,但中小企業和內需企業更容易受到能源成本、原材料價格和融資成本的多重擠壓。居民部門則面臨更直接的生活成本問題。如果名義工資上升速度不足以抵消物價漲幅,實際購買力下降將削弱消費。日本央行希望看到的是工資與物價形成良性循環,即企業盈利改善帶動工資上升,工資上升支撐消費,消費改善又使企業可以適度定價。但若當前通膨主要由能源和匯率推動,而非內需擴張推動,那麼居民可能感受到的是實際收入被壓縮,而不是收入與物價同步上升。這也是日本央行必須謹慎升息的原因:若過度升息,可能在尚未形成強勁內需循環之前壓低消費與投資。

從政策邏輯看,日本央行現在最需要避免的是「壞通膨」取代「好通膨」。所謂好通膨,是由工資上升、需求改善、企業盈利擴張和生產率提高共同支撐的溫和物價上升;所謂壞通膨,則是由進口成本、能源價格和匯率貶值推動,居民收入沒有同步增加,企業利潤受到成本擠壓,最終導致消費疲弱和經濟停滯。日本央行多年來追求的是前者,但現在面臨的風險是後者。若不升息,壞通膨可能通過弱日元和能源價格繼續擴散;若升息過快,又可能壓制好不容易形成的工資與需求循環。因此,6月升息即便落地,也應被理解為央行對壞通膨風險的防禦,而不是對經濟過熱的傳統反應。

從全球比較看,日本央行的政策轉向也具有重要象徵意義。長期以來,日本是全球低利率環境的重要錨點,日元也是全球套利交易中的主要融資貨幣。當日本央行逐步升息,全球資金成本與套利交易結構都可能受到影響。如果日本利率持續上升,部分海外投資資金可能回流日本,全球債券和股票市場也可能承受再平衡壓力。但這一過程不會一蹴而就,因為日本利率水準即使升至1%左右,仍遠低於許多主要經濟體。真正影響全球市場的,不是單次升息,而是日本央行是否正式進入連續升息週期,以及是否會加快縮減資產負債表。如果市場確認日本低利率時代已徹底結束,全球流動性定價才會發生更深層次變化。

綜合來看,當前日本央行面臨的是一個高度複雜的政策局面。能源價格上漲、日元貶值和輸入型通膨推動央行轉向鷹派;但經濟復甦基礎、財政債務壓力和金融市場穩定又限制了升息幅度與速度。6月升息若成為現實,將表明日本央行已經不再把「完全確認2%通膨目標」作為唯一前提,而是開始把通膨上行風險、匯率壓力和預期管理納入更廣泛的決策框架。這是日本貨幣政策正常化的重要一步,也可能是日本央行從通縮治理思維轉向通膨風險治理思維的關鍵標誌。

不過,對市場而言,仍需避免將6月升息解讀為日元趨勢反轉或日本全面緊縮週期正式展開的充分條件。日元能否持續走強,取決於日本央行後續升息路徑是否清晰、美日利差是否收窄、能源價格是否回落、政府是否再度干預匯市,以及全球風險偏好是否改善。若日本央行只是進行一次象徵性升息,且後續仍以高度謹慎口徑淡化連續升息可能,日元弱勢未必根本扭轉。相反,若央行明確表示只要通膨風險持續便會逐步升息,並配合更清晰的購債調整計畫,市場才可能重新評估日元資產的吸引力。

總體而言,本輪日本央行政策轉向的核心,不在於6月是否升息25個基點,而在於日本央行是否已經承認當前通膨風險不能再被簡單視為暫時性外部衝擊。能源價格上漲、弱日元、批發價格上升和居民生活成本壓力共同構成了政策行動的理由。植田和男的表態說明,日本央行正在提高對通膨上行風險的反應速度,並試圖通過適度緊縮穩定市場預期。但由於日本經濟仍未完全擺脫低增長慣性,政府債務壓力沉重,金融市場對利率變動高度敏感,日本央行後續政策必然仍是審慎、漸進和數據依賴的。未來真正值得觀察的,是通膨是否由能源與匯率傳導至更廣泛的服務和工資價格,日元是否突破市場心理關口,居民實際工資能否改善,以及央行是否願意提供更長週期的升息指引。只有這些條件共同變化,才能決定日本貨幣政策正常化是短期防禦性調整,還是正式進入持續升息的新階段。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)