每月專欄

2026-04-08

李全順 : 2026 - 4月全球經濟趨勢追蹤與預測 -【油價驟升衝擊通膨預期 戰爭陰霾日央行續升息】

油價驟升衝擊通膨預期 戰爭陰霾日央行續升息

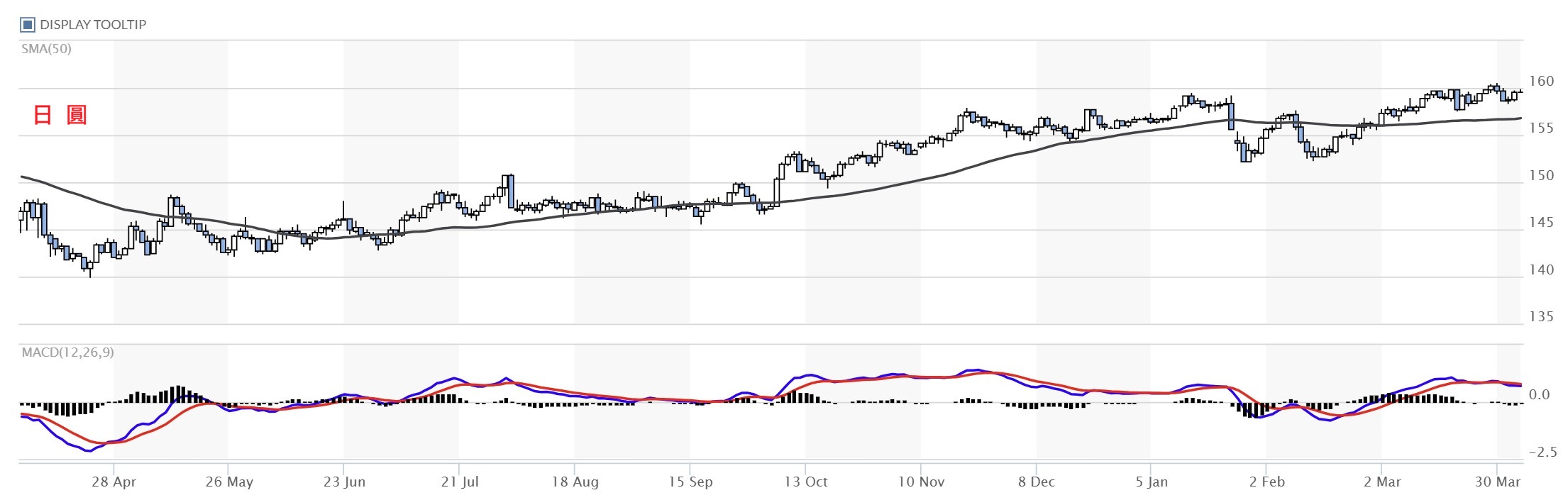

日本央行在伊朗戰爭持續推升全球能源價格的敏感時刻,透過高層官員的國會發言明確傳達出繼續溫和緊縮貨幣政策的意圖,這一立場不僅反映出央行對通膨預期管理的重視,也凸顯出日本經濟在外部供給衝擊下所面臨的複雜權衡。4月3日,日本央行執行董事兼貨幣政策監督負責人中村浩二(Koji Nakamura)在國會表示,儘管中東衝突引發的燃料成本上升可能透過惡化貿易條件而損害經濟成長,但同時也可能透過提升長期通膨預期來推高潛在通膨率。他特別指出,由於日本企業近年來逐漸展現出更強的定價能力和工資調整意願,油價上漲對潛在通膨的壓力可能比過去更大。這一觀點與日本央行自2024年結束長達十年大規模刺激措施後的政策轉向高度一致,當時央行不僅終止負利率政策,還多次升息,包括去年12月將短期政策利率上調至0.75%,創下30年來的新高。

中村浩二強調,如果經濟與價格預測得以實現,央行將繼續升息,而未來升息的幅度與時機將完全取決於當時的經濟、價格及金融狀況。他進一步說明,央行將在每次貨幣政策會議上,根據最新可得數據更新經濟與價格預測,並重新評估風險,從而做出適當決定。這一數據依賴的審慎態度,顯示日本央行正試圖在維持政策可預測性的同時,靈活應對地緣政治不確定性帶來的波動。

伊朗戰爭對日本的直接影響主要體現在能源進口成本的急劇上升。日本作為高度依賴中東燃料的經濟體,其原油進口超過九成來自該地區,因此荷姆茲海峽周邊衝突所引發的供應風險與油價飆升,迅速傳導至國內燃油、化工原料及運輸成本。日元兌美元匯率自戰爭爆發以來已下跌超過2%,進一步放大了進口價格壓力,使得企業面臨的成本推升型通膨更加顯著。中村浩二的發言正是在此背景下,強調燃料成本上升可能透過「第二輪效應」放大通膨壓力:企業不再像過去那樣吸收成本,而是更積極轉嫁給下游,並在工資談判中納入更高通膨預期。這一現象與日本長期以來通膨低迷、企業定價行為保守的傳統形成對比,也意味著日本央行過去擔憂的「通膨預期定錨」問題,正逐漸轉向如何防止預期過度上揚。市場據此迅速反應,本月再次升息的可能性已被交易員定價至約70%,顯示投資者對央行鷹派立場的認同度正在提升。

然而,緊縮政策的推進並非毫無風險。Teikoku Databank於4月3日公布的3月企業信心調查顯示,日本商業信心出現自2023年9月以來首次全面惡化,涵蓋運輸、零售、機械、晶片製造等10大行業均感受到燃料成本上漲的沉重壓力。這項線上調查於3月17日至31日進行,距離美以對伊朗發動襲擊僅數周,調查結果顯示企業對未來景氣的悲觀情緒明顯加劇。一家化肥生產商的受訪者直言:「原油價格飆升推高各種投入成本,但商品流通速度卻在放緩。」另一項私人調查也同步指出,服務業成長放緩至三個月來最低水準,信心指數更跌至2020年新冠疫情爆發以來的最低點。這些數據共同勾勒出日本經濟正面臨「成本衝擊與需求疲軟」的雙重壓力:一方面,能源價格上漲侵蝕企業利潤與家庭購買力;另一方面,日元疲軟雖有利出口,但也加劇進口依賴型產業的成本負擔。日本央行必須密切關注這些先行指標,避免緊縮政策過快導致成長動能進一步下滑。

從宏觀經濟理論角度分析,日本當前的困境屬於典型的供給側外部衝擊,類似於1970年代石油危機對進口依賴經濟體的影響。總供給曲線因能源成本上升而左移,在總需求未能同步擴張的情況下,容易產生「滯脹」風險——即通膨上升伴隨成長放緩。日本央行過去十年採取大規模量化寬鬆與負利率政策,旨在打破通縮預期,如今政策正常化過程卻遭遇新的地緣政治變數,使得央行在「價格穩定」與「經濟成長」之間的權衡更加艱難。中村浩二的發言暗示,央行更傾向於將油價上漲視為推升潛在通膨的有利因素,而非純粹的負面成長衝擊,這一判斷建立在企業定價行為已發生結構性轉變的基礎上。事實上,自2024年政策轉向以來,日本核心通膨率已多次站穩2%目標附近,顯示長期通膨預期正在逐步上移,這為央行繼續升息提供了數據支撐。

日本央行可能在本週一發布的季度地區經濟報告中,進一步細述如何權衡這些相互衝突的風險。分析人士指出,除了油價本身,迫在眉睫的石腦油及其他化工產品短缺,可能構成比燃料成本更直接的威脅,因為這些原料是製造業與出口產業的關鍵投入,其供應中斷將直接衝擊日本的全球供應鏈地位。同時,日元持續疲軟雖能緩解部分出口壓力,卻也可能引發輸入型通膨的自我強化循環,進而影響央行對金融穩定的關注。整體而言,中村浩二的國會證詞強化了市場對日本央行「漸進緊縮」路徑的預期,卻也提醒各界,外部衝擊的持續時間與深度,將決定最終的政策空間。

日本經濟的韌性將取決於央行能否精準拿捏升息節奏。一方面,如果油價在戰爭緩和後出現回落,通膨壓力將自然緩解,央行可維持溫和升息以鞏固政策正常化成果;另一方面,若衝突長期化導致能源價格高位盤整,企業信心持續惡化,則央行可能需在下次會議上重新評估風險評估框架,甚至考慮暫緩升息以避免過度緊縮。歷史經驗顯示,日本在面對類似能源衝擊時,財政政策與貨幣政策的協調至關重要,政府或需透過補貼、戰略儲備釋放或能源多元化措施,緩解對企業與家庭的即時衝擊。同時,央行對長期通膨預期的管理,將成為判斷政策可信度的關鍵指標。

廣泛而言,此次事件也反映出日本經濟結構的深層轉型挑戰。長期以來,日本依賴廉價能源與出口導向的成長模式,在全球地緣政治重塑能源版圖的背景下,正面臨重新定義競爭優勢的壓力。央行結束大規模刺激並轉向正利率環境,本質上是為未來經濟提供更健康的金融定價機制,但外部衝擊的疊加使得這一轉型過程充滿不確定性。市場預期本月升息概率高達70%,已提前反映在債券收益率與匯率走勢上,顯示金融市場正以高效方式消化央行訊號。然而,企業部門的信心崩跌提醒我們,實體經濟的反應往往滯後於政策宣示,若不加以妥善引導,可能放大政策緊縮的副作用。

日本央行高層的最新表態,勾勒出一幅在伊朗戰爭陰影下仍堅持政策正常化的圖景。中村浩二的發言既肯定了油價上漲對通膨預期的正面貢獻,也坦承其對經濟成長的潛在風險,展現出央行數據依賴與風險管理並重的務實態度。儘管企業信心指標大幅惡化、服務業成長放緩,但央行仍維持「如果預測實現則繼續升息」的基調,這一立場有助於穩定市場預期,避免通膨預期失控。未來數月的關鍵變數包括油價走勢、戰事發展、日元匯率以及企業工資定價行為的實際演變。日本央行將在每次會議上動態調整判斷,這種靈活性正是其在複雜外部環境中維持政策有效性的關鍵。最終,成功的貨幣政策不僅需要控制通膨,更需確保經濟成長的可持续性,而這正是日本央行當前面臨的最大考驗。

在全球宏觀背景之下,日本的經驗也為其他能源進口依賴型經濟體提供了重要借鏡。與歐元區類似,日本正面臨供給衝擊主導的通膨壓力,但其政策空間因過去十年極低利率環境而有所不同。央行從負利率向正利率的轉變,已為後續調整留下了緩衝,而企業定價行為的變化,更為通膨目標的達成提供了結構性支撐。儘管短期內企業信心低迷與能源成本壓力並存,但若央行能成功引導通膨預期並維持金融穩定,日本經濟有望在政策正常化過程中逐步恢復均衡成長。反之,若地緣政治風險進一步惡化,則央行可能需在成長與通膨之間做出更艱難的取捨。這一時期對日本央行而言,既是挑戰,也是展現前瞻治理能力的關鍵窗口,而其政策路徑的演進,將深刻影響亞太地區乃至全球金融市場的穩定性。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

日本央行在伊朗戰爭持續推升全球能源價格的敏感時刻,透過高層官員的國會發言明確傳達出繼續溫和緊縮貨幣政策的意圖,這一立場不僅反映出央行對通膨預期管理的重視,也凸顯出日本經濟在外部供給衝擊下所面臨的複雜權衡。4月3日,日本央行執行董事兼貨幣政策監督負責人中村浩二(Koji Nakamura)在國會表示,儘管中東衝突引發的燃料成本上升可能透過惡化貿易條件而損害經濟成長,但同時也可能透過提升長期通膨預期來推高潛在通膨率。他特別指出,由於日本企業近年來逐漸展現出更強的定價能力和工資調整意願,油價上漲對潛在通膨的壓力可能比過去更大。這一觀點與日本央行自2024年結束長達十年大規模刺激措施後的政策轉向高度一致,當時央行不僅終止負利率政策,還多次升息,包括去年12月將短期政策利率上調至0.75%,創下30年來的新高。

中村浩二強調,如果經濟與價格預測得以實現,央行將繼續升息,而未來升息的幅度與時機將完全取決於當時的經濟、價格及金融狀況。他進一步說明,央行將在每次貨幣政策會議上,根據最新可得數據更新經濟與價格預測,並重新評估風險,從而做出適當決定。這一數據依賴的審慎態度,顯示日本央行正試圖在維持政策可預測性的同時,靈活應對地緣政治不確定性帶來的波動。

伊朗戰爭對日本的直接影響主要體現在能源進口成本的急劇上升。日本作為高度依賴中東燃料的經濟體,其原油進口超過九成來自該地區,因此荷姆茲海峽周邊衝突所引發的供應風險與油價飆升,迅速傳導至國內燃油、化工原料及運輸成本。日元兌美元匯率自戰爭爆發以來已下跌超過2%,進一步放大了進口價格壓力,使得企業面臨的成本推升型通膨更加顯著。中村浩二的發言正是在此背景下,強調燃料成本上升可能透過「第二輪效應」放大通膨壓力:企業不再像過去那樣吸收成本,而是更積極轉嫁給下游,並在工資談判中納入更高通膨預期。這一現象與日本長期以來通膨低迷、企業定價行為保守的傳統形成對比,也意味著日本央行過去擔憂的「通膨預期定錨」問題,正逐漸轉向如何防止預期過度上揚。市場據此迅速反應,本月再次升息的可能性已被交易員定價至約70%,顯示投資者對央行鷹派立場的認同度正在提升。

然而,緊縮政策的推進並非毫無風險。Teikoku Databank於4月3日公布的3月企業信心調查顯示,日本商業信心出現自2023年9月以來首次全面惡化,涵蓋運輸、零售、機械、晶片製造等10大行業均感受到燃料成本上漲的沉重壓力。這項線上調查於3月17日至31日進行,距離美以對伊朗發動襲擊僅數周,調查結果顯示企業對未來景氣的悲觀情緒明顯加劇。一家化肥生產商的受訪者直言:「原油價格飆升推高各種投入成本,但商品流通速度卻在放緩。」另一項私人調查也同步指出,服務業成長放緩至三個月來最低水準,信心指數更跌至2020年新冠疫情爆發以來的最低點。這些數據共同勾勒出日本經濟正面臨「成本衝擊與需求疲軟」的雙重壓力:一方面,能源價格上漲侵蝕企業利潤與家庭購買力;另一方面,日元疲軟雖有利出口,但也加劇進口依賴型產業的成本負擔。日本央行必須密切關注這些先行指標,避免緊縮政策過快導致成長動能進一步下滑。

從宏觀經濟理論角度分析,日本當前的困境屬於典型的供給側外部衝擊,類似於1970年代石油危機對進口依賴經濟體的影響。總供給曲線因能源成本上升而左移,在總需求未能同步擴張的情況下,容易產生「滯脹」風險——即通膨上升伴隨成長放緩。日本央行過去十年採取大規模量化寬鬆與負利率政策,旨在打破通縮預期,如今政策正常化過程卻遭遇新的地緣政治變數,使得央行在「價格穩定」與「經濟成長」之間的權衡更加艱難。中村浩二的發言暗示,央行更傾向於將油價上漲視為推升潛在通膨的有利因素,而非純粹的負面成長衝擊,這一判斷建立在企業定價行為已發生結構性轉變的基礎上。事實上,自2024年政策轉向以來,日本核心通膨率已多次站穩2%目標附近,顯示長期通膨預期正在逐步上移,這為央行繼續升息提供了數據支撐。

日本央行可能在本週一發布的季度地區經濟報告中,進一步細述如何權衡這些相互衝突的風險。分析人士指出,除了油價本身,迫在眉睫的石腦油及其他化工產品短缺,可能構成比燃料成本更直接的威脅,因為這些原料是製造業與出口產業的關鍵投入,其供應中斷將直接衝擊日本的全球供應鏈地位。同時,日元持續疲軟雖能緩解部分出口壓力,卻也可能引發輸入型通膨的自我強化循環,進而影響央行對金融穩定的關注。整體而言,中村浩二的國會證詞強化了市場對日本央行「漸進緊縮」路徑的預期,卻也提醒各界,外部衝擊的持續時間與深度,將決定最終的政策空間。

日本經濟的韌性將取決於央行能否精準拿捏升息節奏。一方面,如果油價在戰爭緩和後出現回落,通膨壓力將自然緩解,央行可維持溫和升息以鞏固政策正常化成果;另一方面,若衝突長期化導致能源價格高位盤整,企業信心持續惡化,則央行可能需在下次會議上重新評估風險評估框架,甚至考慮暫緩升息以避免過度緊縮。歷史經驗顯示,日本在面對類似能源衝擊時,財政政策與貨幣政策的協調至關重要,政府或需透過補貼、戰略儲備釋放或能源多元化措施,緩解對企業與家庭的即時衝擊。同時,央行對長期通膨預期的管理,將成為判斷政策可信度的關鍵指標。

廣泛而言,此次事件也反映出日本經濟結構的深層轉型挑戰。長期以來,日本依賴廉價能源與出口導向的成長模式,在全球地緣政治重塑能源版圖的背景下,正面臨重新定義競爭優勢的壓力。央行結束大規模刺激並轉向正利率環境,本質上是為未來經濟提供更健康的金融定價機制,但外部衝擊的疊加使得這一轉型過程充滿不確定性。市場預期本月升息概率高達70%,已提前反映在債券收益率與匯率走勢上,顯示金融市場正以高效方式消化央行訊號。然而,企業部門的信心崩跌提醒我們,實體經濟的反應往往滯後於政策宣示,若不加以妥善引導,可能放大政策緊縮的副作用。

日本央行高層的最新表態,勾勒出一幅在伊朗戰爭陰影下仍堅持政策正常化的圖景。中村浩二的發言既肯定了油價上漲對通膨預期的正面貢獻,也坦承其對經濟成長的潛在風險,展現出央行數據依賴與風險管理並重的務實態度。儘管企業信心指標大幅惡化、服務業成長放緩,但央行仍維持「如果預測實現則繼續升息」的基調,這一立場有助於穩定市場預期,避免通膨預期失控。未來數月的關鍵變數包括油價走勢、戰事發展、日元匯率以及企業工資定價行為的實際演變。日本央行將在每次會議上動態調整判斷,這種靈活性正是其在複雜外部環境中維持政策有效性的關鍵。最終,成功的貨幣政策不僅需要控制通膨,更需確保經濟成長的可持续性,而這正是日本央行當前面臨的最大考驗。

在全球宏觀背景之下,日本的經驗也為其他能源進口依賴型經濟體提供了重要借鏡。與歐元區類似,日本正面臨供給衝擊主導的通膨壓力,但其政策空間因過去十年極低利率環境而有所不同。央行從負利率向正利率的轉變,已為後續調整留下了緩衝,而企業定價行為的變化,更為通膨目標的達成提供了結構性支撐。儘管短期內企業信心低迷與能源成本壓力並存,但若央行能成功引導通膨預期並維持金融穩定,日本經濟有望在政策正常化過程中逐步恢復均衡成長。反之,若地緣政治風險進一步惡化,則央行可能需在成長與通膨之間做出更艱難的取捨。這一時期對日本央行而言,既是挑戰,也是展現前瞻治理能力的關鍵窗口,而其政策路徑的演進,將深刻影響亞太地區乃至全球金融市場的穩定性。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)