每月專欄

2026-02-11

李全順 : 2026 - 2月全球經濟趨勢追蹤與預測 -【英鎊兌美元強勢創四年新高 英國央行偏鷹利差擴大支撐】

英鎊兌美元強勢創四年新高 英國央行偏鷹利差擴大支撐

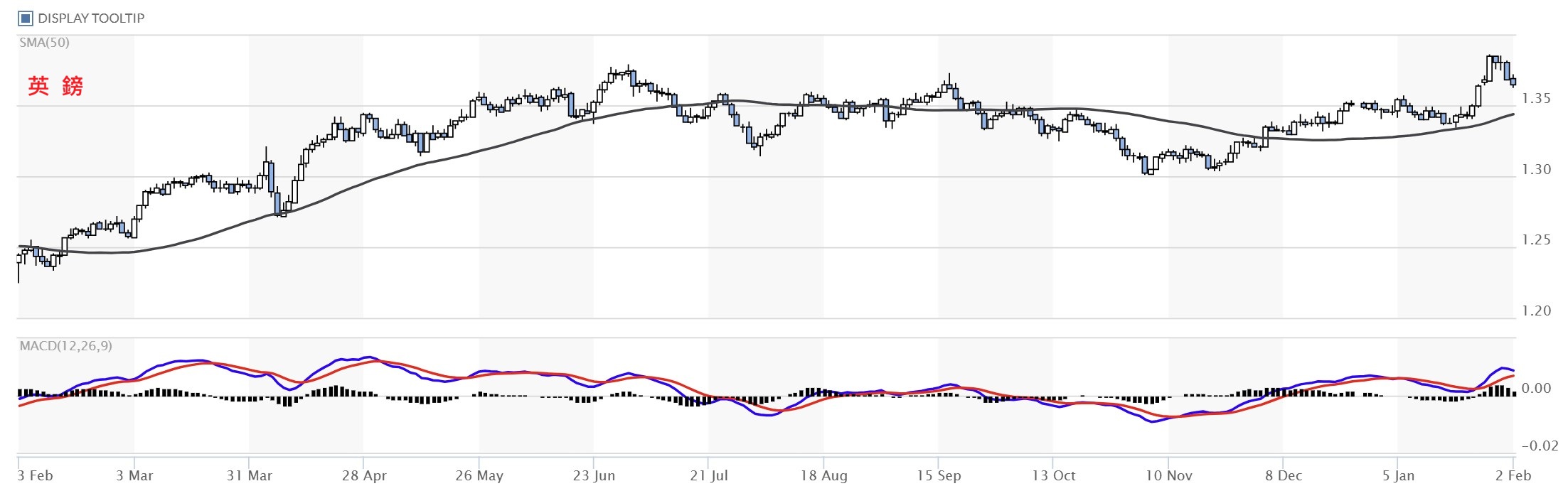

截至2026年1月30日,英鎊兌美元延續強勢上行態勢,1月28日上漲0.8%報1.3787,創下2021年10月以來的近四年新高,後續小幅整理維持在1.3770附近,這一走勢不僅反映了市場對英鎊的持續青睞,也凸顯了美元指數走弱的外部環境疊加英鎊自身基本面支撐的綜合作用。受美元指數持續走弱影響,英鎊成為近期G10貨幣中表現亮眼的品種,開年以來累計上漲超3.1%,大幅跑贏多數非美貨幣,多頭動能持續釋放,此前1月26日,英鎊兌美元盤中最高觸及1.3682,完成V型反轉,上周累計上漲1.8%,市場對英鎊的看多情緒持續升溫,與美元整體弱勢形成鮮明對比。在專業評析中,這一匯率動態需置於全球貨幣政策分化的背景下理解,英鎊的強勢並非孤立現象,而是英國央行偏鷹派立場與美國聯邦儲備局相對寬鬆預期的直接結果,若這一分化持續,英鎊的上行空間可能進一步擴大,但需警惕短期波動風險,如地緣政治事件或數據意外導致的調整。

英國央行的偏鷹派政策立場成為支撐英鎊走強的核心動力,市場對其降息預期持續延後,當前英國央行維持3.75%的限制性基準利率不變,此前市場押注的上半年降息計畫已推遲至年中,2月降息的預期基本消散。儘管英國面臨勞動力市場放緩的壓力,但通膨粘性仍制約寬鬆節奏,央行內部分歧雖存,但多數委員擔憂通膨反彈風險,堅持維持限制性政策以鞏固通膨回落成果。隨著英國CPI逐步見頂回落,雖為央行後續調整政策預留空間,但短期寬鬆預期的弱化持續為英鎊提供支撐。在評析這一政策立場時,英國央行的決策邏輯根植於通膨目標框架,2%的通膨目標雖已接近,但核心通膨的粘性促使央行謹慎,若勞動力市場數據繼續顯示放緩跡象,例如,失業率小幅上升,這可能在中期內觸發降息討論,但短期內鷹派基調將維持英鎊的相對吸引力,吸引熱錢流入英國資產市場。

市場當前預測,英國央行到2026年底累計降息50-75個基點,相較於FED約54個基點的累計降息預期,英央行的寬鬆節奏更緩,這一差異進一步強化了英鎊的相對優勢。此外,英國央行未啟動類似FED的“隱形寬鬆”操作,貨幣政策的穩健性顯著高於市場預期,疊加英國經濟資料超預期向好,進一步夯實了英鎊的強勢基礎,吸引跨境資金流入英鎊資產。這一預測差異凸顯了英美經濟周期的異步性,英國的通膨回落較美國更為有序,而美國的就業韌性與通膨頑固可能迫使FED維持更長的觀望期,若英央行降息幅度確實小於預期,這將擴大利差優勢,推動英鎊兌美元繼續上探,但需關注全球風險情緒變化,如若避險需求上升,美元可能短暫反彈,壓制英鎊漲勢。

FED與英國央行的政策分化持續擴大,成為推動英鎊兌美元走高的關鍵推手,當地時間1月28日,FED宣佈暫停降息,雖暫時終止了連續三次的寬鬆操作,但市場對其年中前兩次降息的概率預期超70%,寬鬆預期仍未消退,實質層面的短期國債購買計畫也對美元形成壓制。與之相對,英國央行降息預期延後,貨幣政策立場更趨穩健,英美利差格局持續優化,逐步向英鎊傾斜。

這種政策分化引發的利差變動,推動全球資金重新配置,英鎊資產的吸引力持續提升。同時,FED獨立性面臨的挑戰加劇了美元的不確定性,而英國央行政策決策的連貫性較強,未受到明顯的政治干預,政策可信度更高,進一步強化了英鎊的強勢走勢,與美元的波動弱勢形成鮮明對比。在評析這一分化時,需考慮政治因素的影響,美國大選周期可能放大FED獨立性爭議,而英國脫歐後的穩定環境讓央行更專注經濟數據,這一可信度優勢可能在2026年持續發揮作用,但若英國國內政治動盪加劇,例如,財政預算爭議,這可能削弱央行的政策效能。

英國經濟的韌性為英鎊提供了堅實支撐,扭轉了此前市場對其增長乏力的擔憂,儘管英國庫存週期需求端相較美國滯後約一個季度,預計第三季度前仍有下行可能,但近期公佈的經濟資料持續超預期,消費者支出表現穩健,就業市場雖有放緩跡象但整體保持穩定,顯現出較強的抗風險能力。與美國經濟通膨韌性與就業放緩的矛盾格局不同,英國經濟復甦節奏相對平穩,通膨回落趨勢明確,為貨幣政策保持穩健提供了有利條件。

根據OECD預測,2026年英國GDP增速雖不及美國,但相較於歐洲部分經濟體仍具優勢,經濟基本面的相對強勢成為英鎊區別於其他非美貨幣的核心支撐點,疊加美元走弱的外部利好,共同推動英鎊持續上行。在專業評析中,這一經濟韌性可追溯到疫情後的結構調整,英國服務業主導的經濟結構在消費回暖中受益匪淺,就業市場的彈性緩解了失業壓力,但庫存週期的滯後性,2026年上半年需求可能弱化,若全球貿易復甦放緩,這將考驗英國的出口導向部門,影響英鎊的長期走勢。

英國緊張的財政狀況成為制約英鎊進一步走強的主要隱患,形成多空博弈的關鍵格局,根據英國官方機構估算,當前英國政府面臨約300億英鎊的預算缺口,財政赤字壓力較大,預算案的落地效果成為市場關注的焦點。若預算案能夠獲得市場認可,有效緩解財政困境並支撐經濟增長,將進一步提振英鎊走勢;若預算案缺乏可信度,市場可能預期財政狀況進一步惡化,進而推升降息預期,加劇英鎊下行風險。此外,英國面臨的結構性問題尚未得到根本解決,長期增長動力不足,若財政政策與貨幣政策協調不當,可能導致經濟復甦受阻,進而削弱英鎊的強勢基礎,限制其上行空間。在評析這一財政隱患時,我們可以看到,英國脫歐後的財政框架仍未完善,高債務水平,佔GDP約100%,限制了刺激空間,若預算案強調減稅或支出增加,這可能放大赤字,引發債市波動,但若聚焦結構改革,例如,投資綠色轉型,這將提升長期增長潛力,間接支撐英鎊。

機構對英鎊兌美元年內走勢分歧明顯,從匯率模型測算來看,根據BEER行為均衡匯率模型,2026年末英鎊兌美元的均衡水準大約在1.31,意味著當前匯率已偏離均衡水準,存在回檔可能。但短期來看,美元走弱與英央行偏鷹政策仍將支撐英鎊,多頭動能尚未完全釋放。從購買力平價角度來看,2026年英鎊兌美元整體或呈現回落態勢,中期看跌預期仍存。這一分歧反映了模型的局限性,BEER模型強調基本面均衡,但忽略短期情緒因素,如投機資金流入,而購買力平價更注重長期趨勢,若全球風險偏好維持,英鎊短期上行空間可達1.40,但中期回檔至1.31的可能性高,投資者需動態調整頭寸,關注關鍵數據發布如CPI和就業報告。

英鎊的強勢上行是多因素共振的結果,從匯率技術面看,V型反轉後的整理階段顯示多頭控制力強,但需突破1.38關口以確認進一步漲勢。在央行政策層面,偏鷹立場與FED的分化是核心驅動,利差優勢將持續吸引資金,但若通膨意外反彈,這可能迫使央行加速調整。經濟韌性提供底盤,但庫存週期滯後隱含下行風險,財政隱患則是主要拖累,若預算案順利通過,這將化解部分壓力。機構分歧提醒市場不確定性,短期看多但中期謹慎的策略較為合適。總體而言,2026年英鎊走勢將受全球宏觀環境主導,若美元弱勢延續,英鎊或維持強勢,但需警惕財政和結構風險的爆發。

英鎊兌美元的1.3787新高不僅是技術突破,更是市場情緒的體現,開年3.1%的漲幅在G10中領先,這得益於美元指數從高位回落,疊加非美貨幣整體反彈,但英鎊的超額表現源於英國獨特的政策和經濟組合。若這一趨勢持續,英鎊可能測試1.40心理關口,但短期整理在1.3770附近顯示獲利盤壓力,投資者需關注支撐位如1.36,若失守可能引發回調。

英國央行的利率維持在3.75%反映了對通膨的警惕,降息預期從上半年推遲至年中,這一變化直接提振英鎊,央行委員的分歧雖存,但鷹派主導確保政策連貫性。通膨回落為未來寬鬆預留空間,但粘性問題如工資增長可能延緩降息,若2月會議確認這一立場,英鎊多頭將獲強化,但若數據顯示經濟明顯放緩,預期可能再度調整。

與FED的對比中,英央行未實施隱形寬鬆,這提升了政策可信度,累計降息預期50-75基點小於FED的54基點,利差擴大將持續支撐英鎊。英國經濟數據超預期,如零售銷售穩健,強化這一優勢,但需警惕全球需求疲弱對出口的影響。FED暫停降息但年中預期高達70%,這壓制美元,英美分化擴大資金配置向英鎊傾斜。FED獨立性挑戰加劇不確定,而英國央行相對獨立,這一差異可能在2026年放大,若美國政治壓力導致FED更鴿派,英鎊漲勢將加速。

英國經濟韌性在消費者支出和就業穩定中顯現,OECD預測雖低於美國,但優於歐元區,這使英鎊區別於歐元等貨幣。庫存週期滯後預示第三季度風險,但若財政刺激到位,這可緩解,通膨回落為政策提供緩衝。

財政缺口300億英鎊是隱患,預算案成關鍵,若可信度高,將提振英鎊;否則,降息預期升溫壓制匯率。結構問題如生產力低迷需長期解決,若財政貨幣不協調,復甦受阻限制英鎊上行。機構分歧中,BEER模型的1.31均衡暗示過熱,但短期動能強,購買力平價看跌預期需數據驗證。若美元弱勢延續,英鎊年內或觸1.40,但中期回檔風險高,建議分散配置。

英鎊的V型反轉從1.3682起步,上周1.8%漲幅顯示動能釋放,但需監測RSI等指標是否超買。美元弱勢是外部推手,但英鎊基本面如央行立場是內生動力,若全球復甦加速,這將放大效應。央行內部分歧反映數據依賴,但鷹派優勢確保穩健,通膨反彈風險是重點,若能源價格穩定,CPI回落將加速,但工資螺旋可能干擾。

英美降息預期差異擴大利差,吸引套利資金,但需警惕美債收益率反彈對美元的支撐。若英國經濟數據繼續超預期,這將鞏固優勢。政策分化下,資金重新配置利好英鎊資產如吉爾特債,英國央行可信度高於FED,這在不確定環境中尤顯價值。經濟韌性得益於服務業復甦,但製造業滯後,庫存週期下行可能在Q3顯現,若財政支撐消費,這可緩解。財政壓力源於高債務,預算缺口需填補,若透過增稅,這可能抑制增長;若借債,債市壓力大,影響英鎊。

模型分歧提醒,短期情緒驅動但長期基本面主導,英鎊中期回落預期基於購買力,但若政策超預期,這可逆轉。英鎊強勢是暫時還是趨勢需數據定奪,2026年若財政穩定,漲勢可延續;否則,回檔在所難免,投資者宜謹慎。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

截至2026年1月30日,英鎊兌美元延續強勢上行態勢,1月28日上漲0.8%報1.3787,創下2021年10月以來的近四年新高,後續小幅整理維持在1.3770附近,這一走勢不僅反映了市場對英鎊的持續青睞,也凸顯了美元指數走弱的外部環境疊加英鎊自身基本面支撐的綜合作用。受美元指數持續走弱影響,英鎊成為近期G10貨幣中表現亮眼的品種,開年以來累計上漲超3.1%,大幅跑贏多數非美貨幣,多頭動能持續釋放,此前1月26日,英鎊兌美元盤中最高觸及1.3682,完成V型反轉,上周累計上漲1.8%,市場對英鎊的看多情緒持續升溫,與美元整體弱勢形成鮮明對比。在專業評析中,這一匯率動態需置於全球貨幣政策分化的背景下理解,英鎊的強勢並非孤立現象,而是英國央行偏鷹派立場與美國聯邦儲備局相對寬鬆預期的直接結果,若這一分化持續,英鎊的上行空間可能進一步擴大,但需警惕短期波動風險,如地緣政治事件或數據意外導致的調整。

英國央行的偏鷹派政策立場成為支撐英鎊走強的核心動力,市場對其降息預期持續延後,當前英國央行維持3.75%的限制性基準利率不變,此前市場押注的上半年降息計畫已推遲至年中,2月降息的預期基本消散。儘管英國面臨勞動力市場放緩的壓力,但通膨粘性仍制約寬鬆節奏,央行內部分歧雖存,但多數委員擔憂通膨反彈風險,堅持維持限制性政策以鞏固通膨回落成果。隨著英國CPI逐步見頂回落,雖為央行後續調整政策預留空間,但短期寬鬆預期的弱化持續為英鎊提供支撐。在評析這一政策立場時,英國央行的決策邏輯根植於通膨目標框架,2%的通膨目標雖已接近,但核心通膨的粘性促使央行謹慎,若勞動力市場數據繼續顯示放緩跡象,例如,失業率小幅上升,這可能在中期內觸發降息討論,但短期內鷹派基調將維持英鎊的相對吸引力,吸引熱錢流入英國資產市場。

市場當前預測,英國央行到2026年底累計降息50-75個基點,相較於FED約54個基點的累計降息預期,英央行的寬鬆節奏更緩,這一差異進一步強化了英鎊的相對優勢。此外,英國央行未啟動類似FED的“隱形寬鬆”操作,貨幣政策的穩健性顯著高於市場預期,疊加英國經濟資料超預期向好,進一步夯實了英鎊的強勢基礎,吸引跨境資金流入英鎊資產。這一預測差異凸顯了英美經濟周期的異步性,英國的通膨回落較美國更為有序,而美國的就業韌性與通膨頑固可能迫使FED維持更長的觀望期,若英央行降息幅度確實小於預期,這將擴大利差優勢,推動英鎊兌美元繼續上探,但需關注全球風險情緒變化,如若避險需求上升,美元可能短暫反彈,壓制英鎊漲勢。

FED與英國央行的政策分化持續擴大,成為推動英鎊兌美元走高的關鍵推手,當地時間1月28日,FED宣佈暫停降息,雖暫時終止了連續三次的寬鬆操作,但市場對其年中前兩次降息的概率預期超70%,寬鬆預期仍未消退,實質層面的短期國債購買計畫也對美元形成壓制。與之相對,英國央行降息預期延後,貨幣政策立場更趨穩健,英美利差格局持續優化,逐步向英鎊傾斜。

這種政策分化引發的利差變動,推動全球資金重新配置,英鎊資產的吸引力持續提升。同時,FED獨立性面臨的挑戰加劇了美元的不確定性,而英國央行政策決策的連貫性較強,未受到明顯的政治干預,政策可信度更高,進一步強化了英鎊的強勢走勢,與美元的波動弱勢形成鮮明對比。在評析這一分化時,需考慮政治因素的影響,美國大選周期可能放大FED獨立性爭議,而英國脫歐後的穩定環境讓央行更專注經濟數據,這一可信度優勢可能在2026年持續發揮作用,但若英國國內政治動盪加劇,例如,財政預算爭議,這可能削弱央行的政策效能。

英國經濟的韌性為英鎊提供了堅實支撐,扭轉了此前市場對其增長乏力的擔憂,儘管英國庫存週期需求端相較美國滯後約一個季度,預計第三季度前仍有下行可能,但近期公佈的經濟資料持續超預期,消費者支出表現穩健,就業市場雖有放緩跡象但整體保持穩定,顯現出較強的抗風險能力。與美國經濟通膨韌性與就業放緩的矛盾格局不同,英國經濟復甦節奏相對平穩,通膨回落趨勢明確,為貨幣政策保持穩健提供了有利條件。

根據OECD預測,2026年英國GDP增速雖不及美國,但相較於歐洲部分經濟體仍具優勢,經濟基本面的相對強勢成為英鎊區別於其他非美貨幣的核心支撐點,疊加美元走弱的外部利好,共同推動英鎊持續上行。在專業評析中,這一經濟韌性可追溯到疫情後的結構調整,英國服務業主導的經濟結構在消費回暖中受益匪淺,就業市場的彈性緩解了失業壓力,但庫存週期的滯後性,2026年上半年需求可能弱化,若全球貿易復甦放緩,這將考驗英國的出口導向部門,影響英鎊的長期走勢。

英國緊張的財政狀況成為制約英鎊進一步走強的主要隱患,形成多空博弈的關鍵格局,根據英國官方機構估算,當前英國政府面臨約300億英鎊的預算缺口,財政赤字壓力較大,預算案的落地效果成為市場關注的焦點。若預算案能夠獲得市場認可,有效緩解財政困境並支撐經濟增長,將進一步提振英鎊走勢;若預算案缺乏可信度,市場可能預期財政狀況進一步惡化,進而推升降息預期,加劇英鎊下行風險。此外,英國面臨的結構性問題尚未得到根本解決,長期增長動力不足,若財政政策與貨幣政策協調不當,可能導致經濟復甦受阻,進而削弱英鎊的強勢基礎,限制其上行空間。在評析這一財政隱患時,我們可以看到,英國脫歐後的財政框架仍未完善,高債務水平,佔GDP約100%,限制了刺激空間,若預算案強調減稅或支出增加,這可能放大赤字,引發債市波動,但若聚焦結構改革,例如,投資綠色轉型,這將提升長期增長潛力,間接支撐英鎊。

機構對英鎊兌美元年內走勢分歧明顯,從匯率模型測算來看,根據BEER行為均衡匯率模型,2026年末英鎊兌美元的均衡水準大約在1.31,意味著當前匯率已偏離均衡水準,存在回檔可能。但短期來看,美元走弱與英央行偏鷹政策仍將支撐英鎊,多頭動能尚未完全釋放。從購買力平價角度來看,2026年英鎊兌美元整體或呈現回落態勢,中期看跌預期仍存。這一分歧反映了模型的局限性,BEER模型強調基本面均衡,但忽略短期情緒因素,如投機資金流入,而購買力平價更注重長期趨勢,若全球風險偏好維持,英鎊短期上行空間可達1.40,但中期回檔至1.31的可能性高,投資者需動態調整頭寸,關注關鍵數據發布如CPI和就業報告。

英鎊的強勢上行是多因素共振的結果,從匯率技術面看,V型反轉後的整理階段顯示多頭控制力強,但需突破1.38關口以確認進一步漲勢。在央行政策層面,偏鷹立場與FED的分化是核心驅動,利差優勢將持續吸引資金,但若通膨意外反彈,這可能迫使央行加速調整。經濟韌性提供底盤,但庫存週期滯後隱含下行風險,財政隱患則是主要拖累,若預算案順利通過,這將化解部分壓力。機構分歧提醒市場不確定性,短期看多但中期謹慎的策略較為合適。總體而言,2026年英鎊走勢將受全球宏觀環境主導,若美元弱勢延續,英鎊或維持強勢,但需警惕財政和結構風險的爆發。

英鎊兌美元的1.3787新高不僅是技術突破,更是市場情緒的體現,開年3.1%的漲幅在G10中領先,這得益於美元指數從高位回落,疊加非美貨幣整體反彈,但英鎊的超額表現源於英國獨特的政策和經濟組合。若這一趨勢持續,英鎊可能測試1.40心理關口,但短期整理在1.3770附近顯示獲利盤壓力,投資者需關注支撐位如1.36,若失守可能引發回調。

英國央行的利率維持在3.75%反映了對通膨的警惕,降息預期從上半年推遲至年中,這一變化直接提振英鎊,央行委員的分歧雖存,但鷹派主導確保政策連貫性。通膨回落為未來寬鬆預留空間,但粘性問題如工資增長可能延緩降息,若2月會議確認這一立場,英鎊多頭將獲強化,但若數據顯示經濟明顯放緩,預期可能再度調整。

與FED的對比中,英央行未實施隱形寬鬆,這提升了政策可信度,累計降息預期50-75基點小於FED的54基點,利差擴大將持續支撐英鎊。英國經濟數據超預期,如零售銷售穩健,強化這一優勢,但需警惕全球需求疲弱對出口的影響。FED暫停降息但年中預期高達70%,這壓制美元,英美分化擴大資金配置向英鎊傾斜。FED獨立性挑戰加劇不確定,而英國央行相對獨立,這一差異可能在2026年放大,若美國政治壓力導致FED更鴿派,英鎊漲勢將加速。

英國經濟韌性在消費者支出和就業穩定中顯現,OECD預測雖低於美國,但優於歐元區,這使英鎊區別於歐元等貨幣。庫存週期滯後預示第三季度風險,但若財政刺激到位,這可緩解,通膨回落為政策提供緩衝。

財政缺口300億英鎊是隱患,預算案成關鍵,若可信度高,將提振英鎊;否則,降息預期升溫壓制匯率。結構問題如生產力低迷需長期解決,若財政貨幣不協調,復甦受阻限制英鎊上行。機構分歧中,BEER模型的1.31均衡暗示過熱,但短期動能強,購買力平價看跌預期需數據驗證。若美元弱勢延續,英鎊年內或觸1.40,但中期回檔風險高,建議分散配置。

英鎊的V型反轉從1.3682起步,上周1.8%漲幅顯示動能釋放,但需監測RSI等指標是否超買。美元弱勢是外部推手,但英鎊基本面如央行立場是內生動力,若全球復甦加速,這將放大效應。央行內部分歧反映數據依賴,但鷹派優勢確保穩健,通膨反彈風險是重點,若能源價格穩定,CPI回落將加速,但工資螺旋可能干擾。

英美降息預期差異擴大利差,吸引套利資金,但需警惕美債收益率反彈對美元的支撐。若英國經濟數據繼續超預期,這將鞏固優勢。政策分化下,資金重新配置利好英鎊資產如吉爾特債,英國央行可信度高於FED,這在不確定環境中尤顯價值。經濟韌性得益於服務業復甦,但製造業滯後,庫存週期下行可能在Q3顯現,若財政支撐消費,這可緩解。財政壓力源於高債務,預算缺口需填補,若透過增稅,這可能抑制增長;若借債,債市壓力大,影響英鎊。

模型分歧提醒,短期情緒驅動但長期基本面主導,英鎊中期回落預期基於購買力,但若政策超預期,這可逆轉。英鎊強勢是暫時還是趨勢需數據定奪,2026年若財政穩定,漲勢可延續;否則,回檔在所難免,投資者宜謹慎。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)