每月專欄

2026-01-26

李全順 : 2026 - 1月全球經濟趨勢追蹤與預測 -【供應長期過剩壓油價走低 需求結構轉型抑反彈走弱】

供應長期過剩壓油價走低 需求結構轉型抑反彈走弱

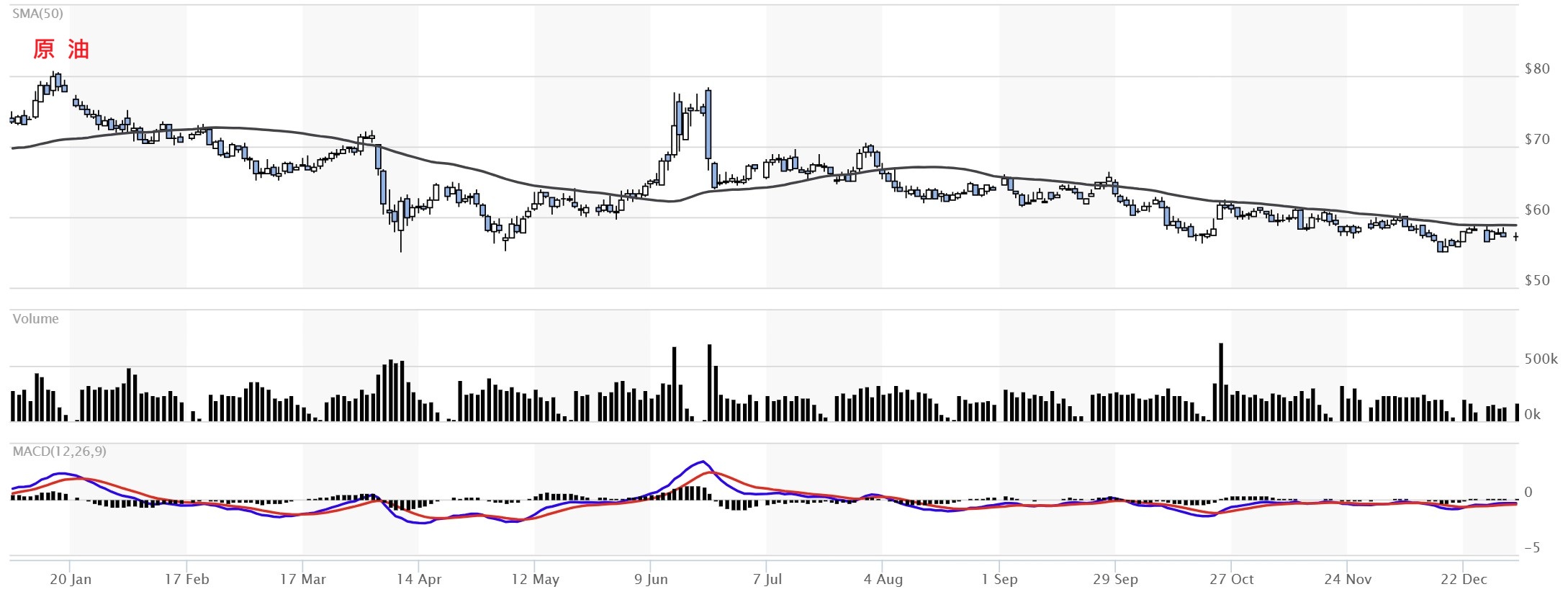

2025年12月31日,國際油價延續跌勢,反映市場對未來供應過剩的預期仍在主導價格走向。當日,NYMEX 2月原油期貨收盤下跌0.53美元,跌幅約0.9%,報每桶57.42美元;ICE Futures Europe近月布蘭特原油亦下跌0.48美元,跌幅0.8%,收於每桶60.85美元。回顧全年表現,2025年NYMEX原油價格累計下跌約20%,布蘭特原油下跌18.5%,雙雙創下自2020年新冠疫情以來的最大年度跌幅,凸顯市場對中期供需失衡的憂慮已逐步轉化為價格壓力。

從庫存與產量數據來看,美國能源資訊署(EIA)公布的最新周度統計,進一步揭示油市內部結構的分化。截至最近一週,美國商業原油庫存減少190萬桶,降至4.229億桶,降幅明顯高於市場原先預期的86.7萬桶,顯示原油端短期供應有所收緊。然而,成品油庫存的變化卻呈現相反走勢。同期汽油庫存大幅增加580萬桶,遠超市場預期的190萬桶,蒸餾油庫存亦增加500萬桶,高於預期的220萬桶。這種「原油去庫、成品油累庫」的結構,反映煉油端產出偏高,而終端需求消化能力有限,對油價形成實質壓力。

供給端方面,美國原油產量持續創高,成為抑制油價的重要因素。EIA數據顯示,美國原油日產量已於10月升至1,387萬桶,刷新歷史紀錄。在頁岩油技術成熟、成本結構改善的支撐下,美國能源供應能力顯著提升,使全球市場在面對地緣政治衝突與區域性供應干擾時,具備更強的緩衝能力。這種結構性供應增量,正在重塑全球油市的價格中樞。

油價走低最直接的體現,反映在零售端汽油價格的持續下滑。美國能源部12月30日公布的數據顯示,截至12月29日,全美普通汽油平均零售價格為每加侖2.811美元,創下2021年3月以來新低,較前一週下跌3.0美分,較去年同期下降19.5美分。從區域來看,幾乎全美各地油價均出現回落。西岸地區均價仍相對偏高,為每加侖3.731美元,但亦較前週與去年同期明顯下降;墨西哥灣地區價格最低,僅為每加侖2.390美元,年減幅度超過22美分,反映區域供需與運輸成本差異。

即時價格監測機構GasBuddy的數據進一步佐證了這一趨勢。根據其對全美超過15萬座加油站的即時追蹤,12月29日全美零售汽油均價為每加侖2.75美元,較前一週下跌4美分,較一個月前下跌22.6美分,較去年同期下跌22.4美分。該數據基於每週超過1,100萬份價格回報,具有高度代表性,顯示汽油價格下行並非局部現象,而是全國性趨勢。

GasBuddy石油分析主管派翠克・迪漢指出,全美汽油均價已連續第五週下跌,除少數州外,幾乎所有地區的油價都在同步走低。即便在美國對委內瑞拉石油出口實施封鎖的背景下,原油價格仍維持在相對低檔,顯示市場對供應中斷風險的反應相對冷靜。在煉油廠維持季節性高負荷運轉、汽油庫存持續累積的情況下,多數州的零售油價仍具下行空間,目前已有接近十個州的部分加油站,汽油價格跌破每加侖2美元,且這一趨勢短期內仍可能延續。

從需求面來看,油價低迷並非單純的週期波動,而是反映更深層的結構性變化。儘管美國經濟表現相對穩健,但全球層面仍面臨經濟成長放緩、製造業景氣疲弱以及能源轉型帶來的需求重塑。電動車滲透率提升、燃油效率改善,以及替代能源使用增加,使石油需求的長期成長趨勢明顯放緩。在此背景下,只要供應端未出現大規模且持續性的中斷,油價的上行空間便受到結構性抑制。

供應結構的轉變,亦是當前油價走勢的重要背景。美國能源產量持續攀升,使全球市場對中東、拉美等地緣政治風險的敏感度相對下降。康乃狄克州能源行銷商協會指出,穩定且充足的本土原油供給,已成為壓低油價、平抑波動的重要力量。相較於過去高度依賴進口能源的時期,當前美國能源自主度顯著提高,使消費者在面對國際衝突與制裁措施時,承受的價格衝擊相對有限。

油價下跌對家庭與宏觀經濟亦產生多層次影響。對一般駕駛人而言,最直接的效應是通勤與出行成本下降,減輕日常生活支出壓力。在高通膨環境下,多數家庭並未將節省下來的油費用於擴張性消費,而是用以抵銷食品、房租與保險等其他剛性支出的上升。對於美國東北部地區而言,取暖油價格回落尤為重要,冬季取暖支出在家庭能源預算中占比不低,油價下行有助於緩解季節性支出壓力。

展望中期,國際能源署(IEA)對油市前景的判斷相對悲觀。IEA預測,2026年全球原油供給將至少超出需求每日380萬桶,這可能成為歷史上最嚴重的供給過剩之一。美國能源資訊署亦給出類似展望,預估2026年第一季布蘭特原油價格可能下探至每桶55美元,並在全年維持低檔震盪,全年原油市場的供給過剩規模約為每日220萬桶。

當前油價的低位運行,並非短期市場情緒所致,而是供給快速擴張與需求結構性放緩共同作用的結果。在能源轉型、產量創高與庫存壓力交織之下,油市正進入一個以「供應寬鬆、價格承壓」為主要特徵的新階段。未來油價走勢,將更多取決於需求端是否出現實質性改善,以及主要產油國能否在高產量環境下重新形成有效的供給約束機制。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

2025年12月31日,國際油價延續跌勢,反映市場對未來供應過剩的預期仍在主導價格走向。當日,NYMEX 2月原油期貨收盤下跌0.53美元,跌幅約0.9%,報每桶57.42美元;ICE Futures Europe近月布蘭特原油亦下跌0.48美元,跌幅0.8%,收於每桶60.85美元。回顧全年表現,2025年NYMEX原油價格累計下跌約20%,布蘭特原油下跌18.5%,雙雙創下自2020年新冠疫情以來的最大年度跌幅,凸顯市場對中期供需失衡的憂慮已逐步轉化為價格壓力。

從庫存與產量數據來看,美國能源資訊署(EIA)公布的最新周度統計,進一步揭示油市內部結構的分化。截至最近一週,美國商業原油庫存減少190萬桶,降至4.229億桶,降幅明顯高於市場原先預期的86.7萬桶,顯示原油端短期供應有所收緊。然而,成品油庫存的變化卻呈現相反走勢。同期汽油庫存大幅增加580萬桶,遠超市場預期的190萬桶,蒸餾油庫存亦增加500萬桶,高於預期的220萬桶。這種「原油去庫、成品油累庫」的結構,反映煉油端產出偏高,而終端需求消化能力有限,對油價形成實質壓力。

供給端方面,美國原油產量持續創高,成為抑制油價的重要因素。EIA數據顯示,美國原油日產量已於10月升至1,387萬桶,刷新歷史紀錄。在頁岩油技術成熟、成本結構改善的支撐下,美國能源供應能力顯著提升,使全球市場在面對地緣政治衝突與區域性供應干擾時,具備更強的緩衝能力。這種結構性供應增量,正在重塑全球油市的價格中樞。

油價走低最直接的體現,反映在零售端汽油價格的持續下滑。美國能源部12月30日公布的數據顯示,截至12月29日,全美普通汽油平均零售價格為每加侖2.811美元,創下2021年3月以來新低,較前一週下跌3.0美分,較去年同期下降19.5美分。從區域來看,幾乎全美各地油價均出現回落。西岸地區均價仍相對偏高,為每加侖3.731美元,但亦較前週與去年同期明顯下降;墨西哥灣地區價格最低,僅為每加侖2.390美元,年減幅度超過22美分,反映區域供需與運輸成本差異。

即時價格監測機構GasBuddy的數據進一步佐證了這一趨勢。根據其對全美超過15萬座加油站的即時追蹤,12月29日全美零售汽油均價為每加侖2.75美元,較前一週下跌4美分,較一個月前下跌22.6美分,較去年同期下跌22.4美分。該數據基於每週超過1,100萬份價格回報,具有高度代表性,顯示汽油價格下行並非局部現象,而是全國性趨勢。

GasBuddy石油分析主管派翠克・迪漢指出,全美汽油均價已連續第五週下跌,除少數州外,幾乎所有地區的油價都在同步走低。即便在美國對委內瑞拉石油出口實施封鎖的背景下,原油價格仍維持在相對低檔,顯示市場對供應中斷風險的反應相對冷靜。在煉油廠維持季節性高負荷運轉、汽油庫存持續累積的情況下,多數州的零售油價仍具下行空間,目前已有接近十個州的部分加油站,汽油價格跌破每加侖2美元,且這一趨勢短期內仍可能延續。

從需求面來看,油價低迷並非單純的週期波動,而是反映更深層的結構性變化。儘管美國經濟表現相對穩健,但全球層面仍面臨經濟成長放緩、製造業景氣疲弱以及能源轉型帶來的需求重塑。電動車滲透率提升、燃油效率改善,以及替代能源使用增加,使石油需求的長期成長趨勢明顯放緩。在此背景下,只要供應端未出現大規模且持續性的中斷,油價的上行空間便受到結構性抑制。

供應結構的轉變,亦是當前油價走勢的重要背景。美國能源產量持續攀升,使全球市場對中東、拉美等地緣政治風險的敏感度相對下降。康乃狄克州能源行銷商協會指出,穩定且充足的本土原油供給,已成為壓低油價、平抑波動的重要力量。相較於過去高度依賴進口能源的時期,當前美國能源自主度顯著提高,使消費者在面對國際衝突與制裁措施時,承受的價格衝擊相對有限。

油價下跌對家庭與宏觀經濟亦產生多層次影響。對一般駕駛人而言,最直接的效應是通勤與出行成本下降,減輕日常生活支出壓力。在高通膨環境下,多數家庭並未將節省下來的油費用於擴張性消費,而是用以抵銷食品、房租與保險等其他剛性支出的上升。對於美國東北部地區而言,取暖油價格回落尤為重要,冬季取暖支出在家庭能源預算中占比不低,油價下行有助於緩解季節性支出壓力。

展望中期,國際能源署(IEA)對油市前景的判斷相對悲觀。IEA預測,2026年全球原油供給將至少超出需求每日380萬桶,這可能成為歷史上最嚴重的供給過剩之一。美國能源資訊署亦給出類似展望,預估2026年第一季布蘭特原油價格可能下探至每桶55美元,並在全年維持低檔震盪,全年原油市場的供給過剩規模約為每日220萬桶。

當前油價的低位運行,並非短期市場情緒所致,而是供給快速擴張與需求結構性放緩共同作用的結果。在能源轉型、產量創高與庫存壓力交織之下,油市正進入一個以「供應寬鬆、價格承壓」為主要特徵的新階段。未來油價走勢,將更多取決於需求端是否出現實質性改善,以及主要產油國能否在高產量環境下重新形成有效的供給約束機制。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)