每月專欄

2025-11-26

李全順 : 2025 - 11月全球經濟趨勢追蹤與預測 -【央行購金結構性推漲勢 地緣緩解利率升牛市止】

央行購金結構性推漲勢 地緣緩解利率升牛市止

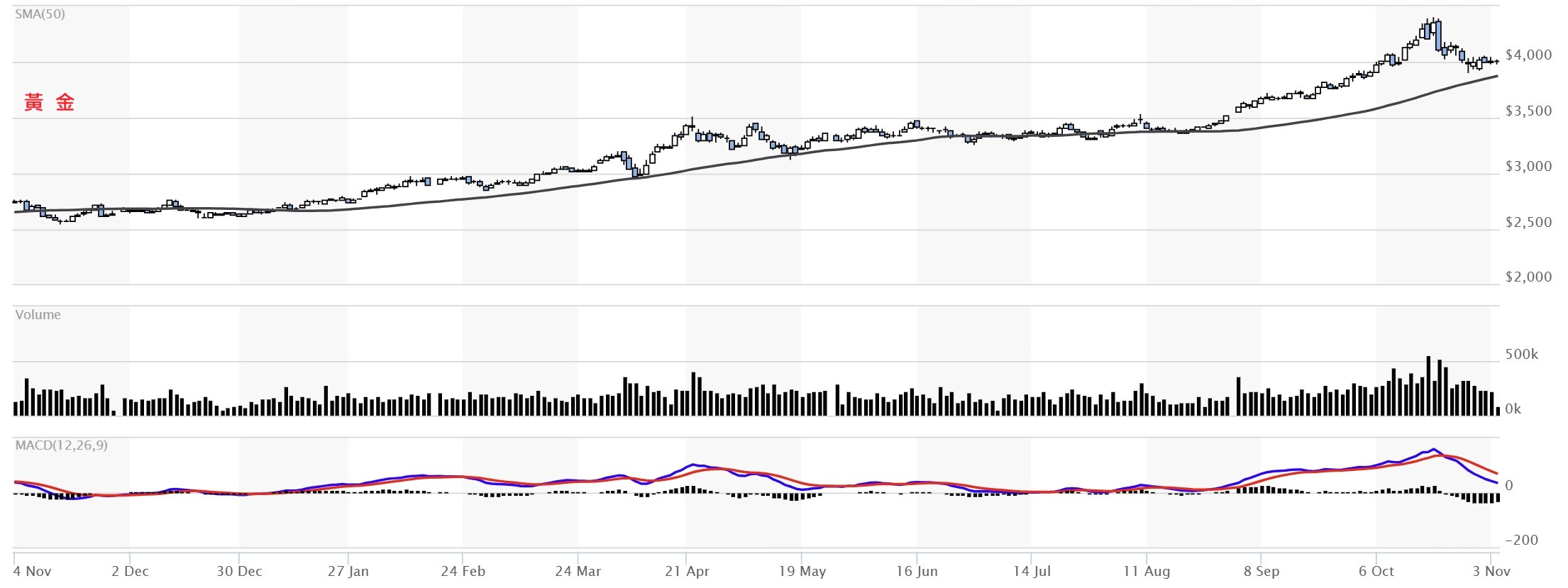

2025年10月31日,COMEX 12月黃金期貨收盤回落19.4美元,或0.5%,報每盎司3,996.5美元,短線獲利了結與美元小反彈,讓金價暫時喘息。然而,全球最大黃金ETF——道富財富黃金指數基金——卻逆勢加碼3.15公噸,持有量達1,039.2公噸,顯示機構投資者對黃金的長期信心絲毫未減。

世界銀行最新《商品展望報告》為這波金價狂潮畫下清晰軌跡:2026年均價年增5%至每盎司3,575美元,但2027年將急轉直下,跌逾5%至3,375美元,宣告牛市落幕。今年則預計勁揚42%,均價3,400美元。報告直言:「近月金價飆升,核心推手是投資需求——地緣政治風暴、宏觀陰霾與政策迷霧,再加上美元疲軟與FED降息,合力點燃這場火。」

回顧歷史,上一次如此壯觀的金價翻倍,發生在1979-1980年。彼時美國通膨失控、油價震盪、美元崩跌、地緣動盪四重夾擊,恐慌買盤如潮水般湧入。如今情境相似——中東戰雲、美中角力、美元走弱——但關鍵不同:通膨與能源危機遠未到當年烈度。真正的主角,已從「恐慌散戶」轉為「官方鐵粉」。

報告一針見血:「各國央行前所未有的購金狂潮,是這波漲勢的結構性支柱。」與八〇年代由美國內部危機驅動的散戶狂熱不同,今天的金價飆升,來自新興市場央行的「去美元化大戰略」。中國、俄羅斯、中東產油國等,正加速將黃金納入外匯儲備,作為美元霸權下的「準貨幣替代品」。黃金不再只是避險工具,而是重新站上國際貨幣體系的中心舞臺,成為「信任之錨」。

不過,世界銀行也為投資者敲響警鐘:任何新衝突升級——貿易戰火、關稅壁壘、戰爭擴大——都可能引爆新一輪避險資金,讓金價遠超預測。反之,若地緣緊張緩解、FED與歐洲央行重拾鷹派,實質利率回升,黃金作為「無息資產」的吸引力將迅速消退,資金轉向債券與股市,2027年的牛市終結或許提前到來。

簡言之,這不是另一場短命投機,而是央行主導的結構性變革。黃金的王者歸來,已從市場情緒,升華為全球貨幣秩序的重塑。投資者若想搭上末班車,2026年或許是最後的黃金窗口。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公佈的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

儘管FED預計通膨將下行,但達到2%的目標仍不太實際,因此,黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

2025年第四季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦稍稍緩解,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第四季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的緩步震盪上漲。

2025年第四季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

2025年10月31日,COMEX 12月黃金期貨收盤回落19.4美元,或0.5%,報每盎司3,996.5美元,短線獲利了結與美元小反彈,讓金價暫時喘息。然而,全球最大黃金ETF——道富財富黃金指數基金——卻逆勢加碼3.15公噸,持有量達1,039.2公噸,顯示機構投資者對黃金的長期信心絲毫未減。

世界銀行最新《商品展望報告》為這波金價狂潮畫下清晰軌跡:2026年均價年增5%至每盎司3,575美元,但2027年將急轉直下,跌逾5%至3,375美元,宣告牛市落幕。今年則預計勁揚42%,均價3,400美元。報告直言:「近月金價飆升,核心推手是投資需求——地緣政治風暴、宏觀陰霾與政策迷霧,再加上美元疲軟與FED降息,合力點燃這場火。」

回顧歷史,上一次如此壯觀的金價翻倍,發生在1979-1980年。彼時美國通膨失控、油價震盪、美元崩跌、地緣動盪四重夾擊,恐慌買盤如潮水般湧入。如今情境相似——中東戰雲、美中角力、美元走弱——但關鍵不同:通膨與能源危機遠未到當年烈度。真正的主角,已從「恐慌散戶」轉為「官方鐵粉」。

報告一針見血:「各國央行前所未有的購金狂潮,是這波漲勢的結構性支柱。」與八〇年代由美國內部危機驅動的散戶狂熱不同,今天的金價飆升,來自新興市場央行的「去美元化大戰略」。中國、俄羅斯、中東產油國等,正加速將黃金納入外匯儲備,作為美元霸權下的「準貨幣替代品」。黃金不再只是避險工具,而是重新站上國際貨幣體系的中心舞臺,成為「信任之錨」。

不過,世界銀行也為投資者敲響警鐘:任何新衝突升級——貿易戰火、關稅壁壘、戰爭擴大——都可能引爆新一輪避險資金,讓金價遠超預測。反之,若地緣緊張緩解、FED與歐洲央行重拾鷹派,實質利率回升,黃金作為「無息資產」的吸引力將迅速消退,資金轉向債券與股市,2027年的牛市終結或許提前到來。

簡言之,這不是另一場短命投機,而是央行主導的結構性變革。黃金的王者歸來,已從市場情緒,升華為全球貨幣秩序的重塑。投資者若想搭上末班車,2026年或許是最後的黃金窗口。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公佈的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

儘管FED預計通膨將下行,但達到2%的目標仍不太實際,因此,黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

2025年第四季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦稍稍緩解,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第四季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的緩步震盪上漲。

2025年第四季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)