每月專欄

2025-10-15

李全順 : 2025 - 10月全球經濟趨勢追蹤與預測 -【英國通膨頑固內需疲軟央行高息持 公共支出撐增長放緩財政緊縮承壓】

英國通膨頑固內需疲軟央行高息持 公共支出撐增長放緩財政緊縮承壓

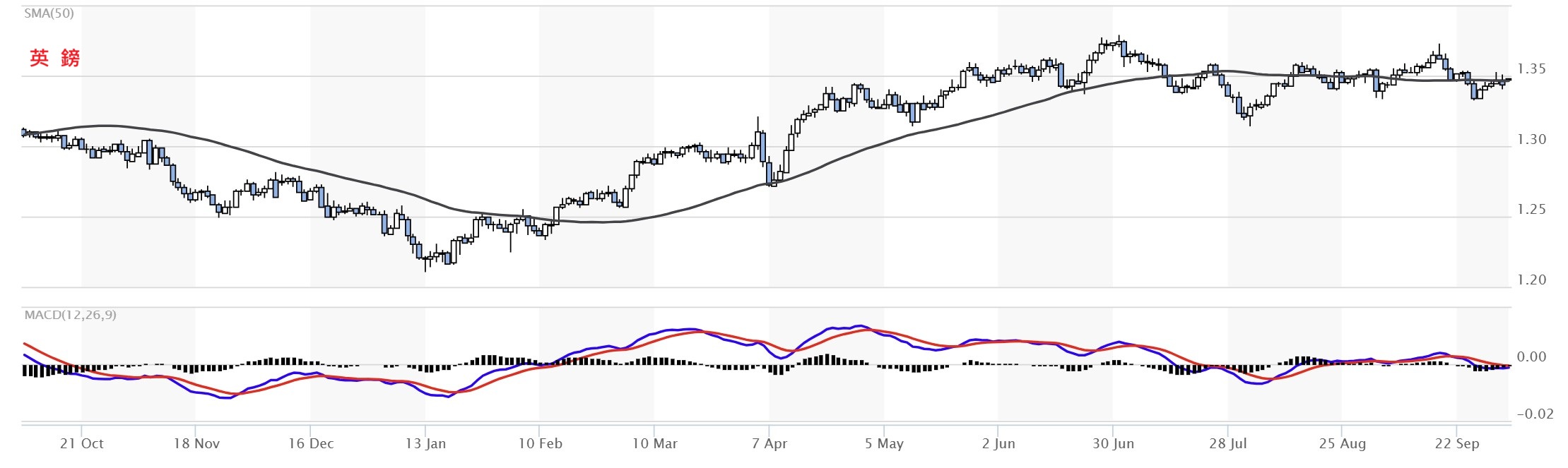

英國經濟當前面臨高通膨、弱內需以及高度依賴公共支出的結構性特徵,這一格局在近期數據中顯露無遺,導致英國央行維持高利率立場的政策邏輯進一步強化,市場對年內降息的預期已顯著降溫。報導顯示,英國經濟正處於通膨高企與增長乏力的複雜局面中,頑固的通膨壓力與結構性增長疲軟已對貨幣寬鬆前景構成實質制約。經濟合作與發展組織(OECD)近期指出,英國通膨回落速度將慢於其他主要經濟體,短期內難以快速下降,這對依賴借貸成本下降的房主群體構成持續壓力,意味著進一步降息可能需等待更長時間。

財政政策前景亦不樂觀,市場擔憂11月預算案可能包含增稅措施,疊加私營與公共部門產出停滯風險,居民新增借貸意願或進一步減弱。本周英國國家統計局將發布2025年第二季度國內生產總值(GDP)終值資料,但由於該機構資料收集能力近期受質疑,分析人士預計此次修訂不會提供超出已知範圍的新資訊。第二季度GDP初值環比增長0.3%,但與多項獨立經濟指標背離,細分資料顯示政府支出是主要驅動力,而私營部門掙扎,企業投資下降4%,批發零售貿易下滑0.9%。製藥業表現強勁,可能與企業針對潛在關稅言論的提前備貨有關。

8月零售銷售資料已被向下修正,表明國家統計局此前高估零售業表現,第二季度GDP初值存在向下修正可能性。英國家庭第二季度儲蓄率從10.5%升至10.7%,實際人均可支配收入增長0.2%,顯示消費者在通膨上升和前景不明朗中保持謹慎。WPI Strategy首席經濟學家Martin Beck指出,家庭自信減少儲蓄增加消費將是經濟前景關鍵,樂觀因素包括央行降息抑制儲蓄鼓勵借貸,以及疫情、能源危機和利率急升記憶淡去。第二季度GDP增速放緩至0.3%,低於第一季0.7%,但在G7中仍最快,符合首相斯塔默政府目標,不過這可能標誌經濟進入平淡階段。國家統計局表示,在家庭受通膨擠壓、企業因就業稅和美國關稅打擊的時期,政府支出提供有力支撐。

在評析英國經濟當前面臨的結構性挑戰時,首先需認識到高通膨的頑固性已成為制約政策調整的核心因素。OECD的預測強調英國通膨回落緩慢,這不僅源於能源和食品價格的基數效應殘留,還反映了服務業成本的持續上漲和工資增長的滯後傳導。與歐元區或美國相比,英國的勞動市場雖緊俏,但脫歐後的供應鏈脆弱性放大進口通膨,導致核心CPI維持在5%以上,遠超央行2%目標。這一局面強化了英國央行維持高利率的邏輯:基準利率自2023年升至5.25%後,貨幣政策委員會多次投票維持,僅少數成員主張降息。

市場預期年內降息次數從年初的3-4次降至1-2次,甚至可能延至2026年,這反映投資者對通膨預期的重新錨定。房主群體壓力尤甚,固定利率抵押貸款到期潮來臨,借貸成本居高不下將抑制房市復甦,進而拖累消費和投資。從凱恩斯需求管理視角,高利率雖抑制通膨,但也放大增長乏力,第二季度GDP僅0.3%增長即是佐證,私營部門投資下降4%顯示企業信心不足,批發零售下滑0.9%則暴露內需疲軟。政府支出成為唯一支柱,但這依賴財政赤字擴張,公債/GDP比率已超100%,11月預算案若增稅(如增值稅或企業稅),將進一步壓縮私營活力,形成惡性循環。

財政政策的潛在緊縮是另一大隱憂,市場擔憂斯塔默政府為彌補赤字而增稅,這與脫歐後的結構調整相疊加,可能加劇居民借貸意願減弱。報導中提及的公共部門產出停滯風險,源於NHS和教育等領域的效率低下,疫情遺留的勞工短缺放大成本,導致政府支出雖高但邊際效應遞減。私營部門掙扎則體現於企業投資下滑,美國關稅威脅尤其針對汽車和金融服務出口,英國作為歐美橋樑的地位動搖,製藥業的提前備貨雖暫時提振,但這是防禦性行為,非可持續增長動能。

零售銷售向下修正揭示數據可靠性問題,國家統計局的收集能力受質疑,可能源於數字化轉型的滯後或樣本偏差,這放大政策制定者的不確定性。第二季度GDP終值若向下修訂,將確認增長放緩趨勢,與第一季度0.7%形成對比,標誌經濟從疫情後反彈轉入結構調整期。在G7中增速最快雖是政績,但人均GDP僅增0.2%,考慮人口增長,這意味實際福祉提升有限,收入不平等可能放大。

家庭儲蓄率的上升是消費者謹慎的直接體現,從10.5%升至10.7%,這在通膨環境下是理性選擇:實質收入增長僅0.2%,但物價上漲侵蝕購買力,家庭優先還債或儲備以防不測。Martin Beck的觀點精辟,家庭自信是消費復甦關鍵,樂觀因素如降息預期和危機記憶淡去確實存在,但當前高利率和財政緊縮陰影壓制了這一轉變。從行為經濟學視角,這是“預防性儲蓄”現象,疫情和能源危機強化了風險厭惡,利率急升的記憶令借貸成本敏感度上升。

即使央行降息,傳導需時,抵押貸款重置將持續至2026年,抑制房市和耐用品消費。政府支出支撐經濟的同時,也暴露依賴性:第二季度增長若剔除公共投資,私營貢獻可能負值,這與撒切爾時代的私有化改革背道而馳,斯塔默政府的“綠色工業革命”雖有意刺激私營,但短期內難以彌補。

美國關稅的外部衝擊是英國經濟脆弱性的放大鏡,作為主要貿易夥伴,關稅上調將打擊出口導向行業,企業因更高就業稅而雙重承壓。報導中製藥業強勁或許是短期應對,但若關稅持久,供應鏈重組成本將上升,影響長期投資。OECD的通膨預測考慮了這一因素,英國回落慢於他國部分因脫歐紅利未兌現,關稅壁壘加劇輸入性通膨。央行政策邏輯強化意味貨幣委員會將數據依賴,近期PMI和就業數據若疲軟,降息預期或微調,但頑固通膨限製空間。市場降溫反映利率期貨調整,英鎊匯率波動放大進口成本,形成通膨自我強化。

從歷史脈絡看,這一局面延續了脫歐後的調整期,2016公投後經濟韌性雖強,但結構弱點暴露:服務業占比80%,但金融中心地位受歐盟監管挑戰;製造業依賴全球鏈,關稅易傷。斯塔默政府目標G7最快增長雖實現,但平淡階段預示挑戰,需財政刺激與貨幣協調,但赤字壓力限製空間。家庭收入增長緩慢放大不平等,低收入群體通膨衝擊大,儲蓄率升反映中產謹慎,消費疲軟拖累零售,修正數據確認這一趨勢。

未來展望,11月預算案是轉折點,若增稅過度,借貸意願減弱將放大衰退風險;反之,若聚焦投資,綠色轉型可提振私營。但央行維持高利率至通膨確認回落,市場預期延後降息將壓制房市復甦。OECD預測暗示2026年通膨接近2%,但外部變數如美中貿易戰波及英國。政府支出支撐雖有效,但可持續性存疑,公債利息上升將擠占福利。

社會影響層面,高通膨弱內需放大民生壓力,房主借貸成本高企導致違約風險升,家庭儲蓄升雖穩健,但抑制經濟循環。企業投資下滑影響就業,特別青年和移民群體,斯塔默的勞工改革需平衡稅負。就業稅上升若確認,將壓縮企業利潤,放大關稅衝擊。

理論框架下,這是滯脹跡象:供給衝擊推高通膨,需求疲軟限製增長。央行菲利普斯曲線權衡偏向穩定,財政乘數效應依賴公共支出,但邊際遞減。行為模型中,預期管理關鍵,危機記憶淡去需時間,降息信號可提振信心。

風險評估,數據修訂若向下,市場波動升;財政緊縮疊加關稅,衰退概率20%。樂觀情景:通膨回落快,降息刺激消費,增長回1%。英國經濟結構特徵凸顯轉型需求,央行高利率邏輯合理,但需財政配合。私營活力不足是根源,脫歐後調整漫長,斯塔默政府需創新政策確保包容復甦。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

英國經濟當前面臨高通膨、弱內需以及高度依賴公共支出的結構性特徵,這一格局在近期數據中顯露無遺,導致英國央行維持高利率立場的政策邏輯進一步強化,市場對年內降息的預期已顯著降溫。報導顯示,英國經濟正處於通膨高企與增長乏力的複雜局面中,頑固的通膨壓力與結構性增長疲軟已對貨幣寬鬆前景構成實質制約。經濟合作與發展組織(OECD)近期指出,英國通膨回落速度將慢於其他主要經濟體,短期內難以快速下降,這對依賴借貸成本下降的房主群體構成持續壓力,意味著進一步降息可能需等待更長時間。

財政政策前景亦不樂觀,市場擔憂11月預算案可能包含增稅措施,疊加私營與公共部門產出停滯風險,居民新增借貸意願或進一步減弱。本周英國國家統計局將發布2025年第二季度國內生產總值(GDP)終值資料,但由於該機構資料收集能力近期受質疑,分析人士預計此次修訂不會提供超出已知範圍的新資訊。第二季度GDP初值環比增長0.3%,但與多項獨立經濟指標背離,細分資料顯示政府支出是主要驅動力,而私營部門掙扎,企業投資下降4%,批發零售貿易下滑0.9%。製藥業表現強勁,可能與企業針對潛在關稅言論的提前備貨有關。

8月零售銷售資料已被向下修正,表明國家統計局此前高估零售業表現,第二季度GDP初值存在向下修正可能性。英國家庭第二季度儲蓄率從10.5%升至10.7%,實際人均可支配收入增長0.2%,顯示消費者在通膨上升和前景不明朗中保持謹慎。WPI Strategy首席經濟學家Martin Beck指出,家庭自信減少儲蓄增加消費將是經濟前景關鍵,樂觀因素包括央行降息抑制儲蓄鼓勵借貸,以及疫情、能源危機和利率急升記憶淡去。第二季度GDP增速放緩至0.3%,低於第一季0.7%,但在G7中仍最快,符合首相斯塔默政府目標,不過這可能標誌經濟進入平淡階段。國家統計局表示,在家庭受通膨擠壓、企業因就業稅和美國關稅打擊的時期,政府支出提供有力支撐。

在評析英國經濟當前面臨的結構性挑戰時,首先需認識到高通膨的頑固性已成為制約政策調整的核心因素。OECD的預測強調英國通膨回落緩慢,這不僅源於能源和食品價格的基數效應殘留,還反映了服務業成本的持續上漲和工資增長的滯後傳導。與歐元區或美國相比,英國的勞動市場雖緊俏,但脫歐後的供應鏈脆弱性放大進口通膨,導致核心CPI維持在5%以上,遠超央行2%目標。這一局面強化了英國央行維持高利率的邏輯:基準利率自2023年升至5.25%後,貨幣政策委員會多次投票維持,僅少數成員主張降息。

市場預期年內降息次數從年初的3-4次降至1-2次,甚至可能延至2026年,這反映投資者對通膨預期的重新錨定。房主群體壓力尤甚,固定利率抵押貸款到期潮來臨,借貸成本居高不下將抑制房市復甦,進而拖累消費和投資。從凱恩斯需求管理視角,高利率雖抑制通膨,但也放大增長乏力,第二季度GDP僅0.3%增長即是佐證,私營部門投資下降4%顯示企業信心不足,批發零售下滑0.9%則暴露內需疲軟。政府支出成為唯一支柱,但這依賴財政赤字擴張,公債/GDP比率已超100%,11月預算案若增稅(如增值稅或企業稅),將進一步壓縮私營活力,形成惡性循環。

財政政策的潛在緊縮是另一大隱憂,市場擔憂斯塔默政府為彌補赤字而增稅,這與脫歐後的結構調整相疊加,可能加劇居民借貸意願減弱。報導中提及的公共部門產出停滯風險,源於NHS和教育等領域的效率低下,疫情遺留的勞工短缺放大成本,導致政府支出雖高但邊際效應遞減。私營部門掙扎則體現於企業投資下滑,美國關稅威脅尤其針對汽車和金融服務出口,英國作為歐美橋樑的地位動搖,製藥業的提前備貨雖暫時提振,但這是防禦性行為,非可持續增長動能。

零售銷售向下修正揭示數據可靠性問題,國家統計局的收集能力受質疑,可能源於數字化轉型的滯後或樣本偏差,這放大政策制定者的不確定性。第二季度GDP終值若向下修訂,將確認增長放緩趨勢,與第一季度0.7%形成對比,標誌經濟從疫情後反彈轉入結構調整期。在G7中增速最快雖是政績,但人均GDP僅增0.2%,考慮人口增長,這意味實際福祉提升有限,收入不平等可能放大。

家庭儲蓄率的上升是消費者謹慎的直接體現,從10.5%升至10.7%,這在通膨環境下是理性選擇:實質收入增長僅0.2%,但物價上漲侵蝕購買力,家庭優先還債或儲備以防不測。Martin Beck的觀點精辟,家庭自信是消費復甦關鍵,樂觀因素如降息預期和危機記憶淡去確實存在,但當前高利率和財政緊縮陰影壓制了這一轉變。從行為經濟學視角,這是“預防性儲蓄”現象,疫情和能源危機強化了風險厭惡,利率急升的記憶令借貸成本敏感度上升。

即使央行降息,傳導需時,抵押貸款重置將持續至2026年,抑制房市和耐用品消費。政府支出支撐經濟的同時,也暴露依賴性:第二季度增長若剔除公共投資,私營貢獻可能負值,這與撒切爾時代的私有化改革背道而馳,斯塔默政府的“綠色工業革命”雖有意刺激私營,但短期內難以彌補。

美國關稅的外部衝擊是英國經濟脆弱性的放大鏡,作為主要貿易夥伴,關稅上調將打擊出口導向行業,企業因更高就業稅而雙重承壓。報導中製藥業強勁或許是短期應對,但若關稅持久,供應鏈重組成本將上升,影響長期投資。OECD的通膨預測考慮了這一因素,英國回落慢於他國部分因脫歐紅利未兌現,關稅壁壘加劇輸入性通膨。央行政策邏輯強化意味貨幣委員會將數據依賴,近期PMI和就業數據若疲軟,降息預期或微調,但頑固通膨限製空間。市場降溫反映利率期貨調整,英鎊匯率波動放大進口成本,形成通膨自我強化。

從歷史脈絡看,這一局面延續了脫歐後的調整期,2016公投後經濟韌性雖強,但結構弱點暴露:服務業占比80%,但金融中心地位受歐盟監管挑戰;製造業依賴全球鏈,關稅易傷。斯塔默政府目標G7最快增長雖實現,但平淡階段預示挑戰,需財政刺激與貨幣協調,但赤字壓力限製空間。家庭收入增長緩慢放大不平等,低收入群體通膨衝擊大,儲蓄率升反映中產謹慎,消費疲軟拖累零售,修正數據確認這一趨勢。

未來展望,11月預算案是轉折點,若增稅過度,借貸意願減弱將放大衰退風險;反之,若聚焦投資,綠色轉型可提振私營。但央行維持高利率至通膨確認回落,市場預期延後降息將壓制房市復甦。OECD預測暗示2026年通膨接近2%,但外部變數如美中貿易戰波及英國。政府支出支撐雖有效,但可持續性存疑,公債利息上升將擠占福利。

社會影響層面,高通膨弱內需放大民生壓力,房主借貸成本高企導致違約風險升,家庭儲蓄升雖穩健,但抑制經濟循環。企業投資下滑影響就業,特別青年和移民群體,斯塔默的勞工改革需平衡稅負。就業稅上升若確認,將壓縮企業利潤,放大關稅衝擊。

理論框架下,這是滯脹跡象:供給衝擊推高通膨,需求疲軟限製增長。央行菲利普斯曲線權衡偏向穩定,財政乘數效應依賴公共支出,但邊際遞減。行為模型中,預期管理關鍵,危機記憶淡去需時間,降息信號可提振信心。

風險評估,數據修訂若向下,市場波動升;財政緊縮疊加關稅,衰退概率20%。樂觀情景:通膨回落快,降息刺激消費,增長回1%。英國經濟結構特徵凸顯轉型需求,央行高利率邏輯合理,但需財政配合。私營活力不足是根源,脫歐後調整漫長,斯塔默政府需創新政策確保包容復甦。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)