每月專欄

2025-09-24

李全順 : 2025 - 9月全球經濟趨勢追蹤與預測 -【金價高企央行續買穩步加持 儲備轉向美元獨尊格局漸移】

金價高企央行續買穩步加持 儲備轉向美元獨尊格局漸移

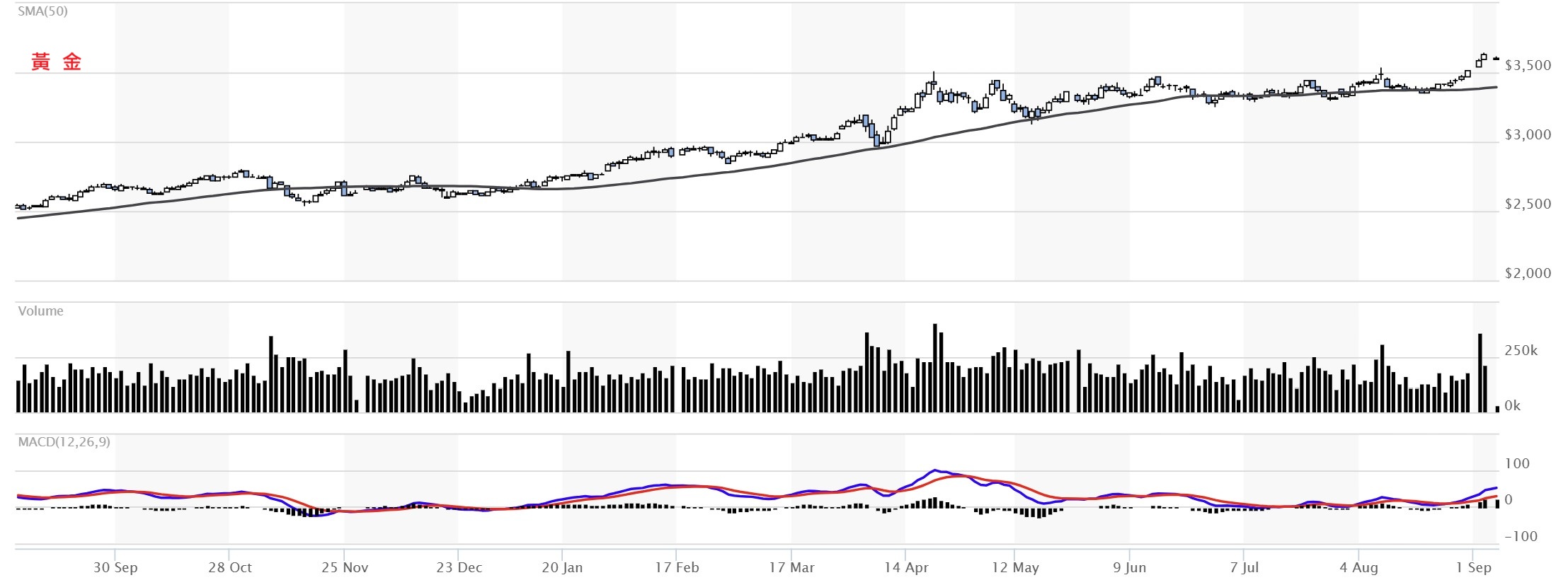

9月4日,國際金價自高位回落,COMEX 12月黃金期貨收盤報每盎司3,603.7美元,下跌31.8美元,跌幅0.9%。在連日創下新高後,部分投資人在美國就業報告公布前選擇獲利了結,引發市場回調。同時,全球最大黃金ETF——SPDR Gold Shares(GLD)的持倉量也同步減少6.30公噸至984.26公噸,顯示資金情緒趨於謹慎。

世界黃金協會(WGC)的最新報告指出,全球央行在7月的黃金淨購買量為10公噸,屬於中等水平。儘管購買速度有所放緩,但各國央行仍維持黃金淨買家的地位。分析認為,高企的價格可能在一定程度上抑制了需求,但這並未改變新興市場央行逐步增持的趨勢。哈薩克國家銀行在7月增持3公噸,今年以來已累計25公噸,居全球第三位。土耳其、中國與捷克央行則各自增持2公噸,延續了長期買入的步伐。其中,土耳其已連續26個月為黃金淨買家,捷克則自2023年3月起連續29個月增持,而中國人民銀行更已連續9個月增持,期間累計購買36公噸。

來自中國的數據顯示,2025年7月中國人民銀行的黃金儲備增加了1.87公噸,總量達到2,300.4公噸,佔外匯儲備總額的7.4%。這一連續性的增持動作凸顯出中國在全球央行黃金購買潮中的重要地位。與此同時,波蘭央行仍以年內67公噸的購入量暫居首位,但自5月以來幾乎停止了進一步買入。另一個值得注意的案例是烏干達央行,該行宣布將啟動一項為期兩至三年的試點計劃,直接從國內手工礦工收購黃金,目的在於建立官方儲備,並降低對傳統外國資產的依賴,這一舉措也顯示出部分新興國家正在嘗試以更自主的方式積累戰略資產。

從更宏觀的層面來看,黃金在全球央行外匯儲備中的地位正在發生歷史性變化。據《金融快報》報導,黃金的持有量已首次自1996年以來超越美國國債,成為僅次於美元的第二大儲備資產。目前,黃金在外匯儲備中的占比達到20%,超越了歐元的16%,而美元依舊以46%居於首位。Crescat Capital 的宏觀策略師塔維·科斯塔形容,這或許是「近代史上最重大的全球再平衡之一」。過去三年,全球央行每年的黃金購買量均超過1,000公噸,遠高於此前十年平均每年400至500公噸的水準,顯示出對黃金資產配置的需求正在快速上升。

貴金屬研究機構 Metals Focus 預測,2025年央行黃金購買量可能將小幅下降約8%,但全年仍有望保持在1,000公噸左右的高位。相比之下,2022年的購金量為1,082公噸,2023年為1,037公噸,而2024年則以1,180公噸刷新歷史紀錄。即便增速有所放緩,黃金仍在各國央行的資產配置中扮演越來越重要的角色,這一長期趨勢顯示黃金的戰略價值正在被重新評估和強化。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公佈的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

儘管FED預計通膨將下行,但達到2%的目標仍不太實際,因此,黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

進入2025年第三季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦依然嚴重,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第三季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的上漲。

2025年第四季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

9月4日,國際金價自高位回落,COMEX 12月黃金期貨收盤報每盎司3,603.7美元,下跌31.8美元,跌幅0.9%。在連日創下新高後,部分投資人在美國就業報告公布前選擇獲利了結,引發市場回調。同時,全球最大黃金ETF——SPDR Gold Shares(GLD)的持倉量也同步減少6.30公噸至984.26公噸,顯示資金情緒趨於謹慎。

世界黃金協會(WGC)的最新報告指出,全球央行在7月的黃金淨購買量為10公噸,屬於中等水平。儘管購買速度有所放緩,但各國央行仍維持黃金淨買家的地位。分析認為,高企的價格可能在一定程度上抑制了需求,但這並未改變新興市場央行逐步增持的趨勢。哈薩克國家銀行在7月增持3公噸,今年以來已累計25公噸,居全球第三位。土耳其、中國與捷克央行則各自增持2公噸,延續了長期買入的步伐。其中,土耳其已連續26個月為黃金淨買家,捷克則自2023年3月起連續29個月增持,而中國人民銀行更已連續9個月增持,期間累計購買36公噸。

來自中國的數據顯示,2025年7月中國人民銀行的黃金儲備增加了1.87公噸,總量達到2,300.4公噸,佔外匯儲備總額的7.4%。這一連續性的增持動作凸顯出中國在全球央行黃金購買潮中的重要地位。與此同時,波蘭央行仍以年內67公噸的購入量暫居首位,但自5月以來幾乎停止了進一步買入。另一個值得注意的案例是烏干達央行,該行宣布將啟動一項為期兩至三年的試點計劃,直接從國內手工礦工收購黃金,目的在於建立官方儲備,並降低對傳統外國資產的依賴,這一舉措也顯示出部分新興國家正在嘗試以更自主的方式積累戰略資產。

從更宏觀的層面來看,黃金在全球央行外匯儲備中的地位正在發生歷史性變化。據《金融快報》報導,黃金的持有量已首次自1996年以來超越美國國債,成為僅次於美元的第二大儲備資產。目前,黃金在外匯儲備中的占比達到20%,超越了歐元的16%,而美元依舊以46%居於首位。Crescat Capital 的宏觀策略師塔維·科斯塔形容,這或許是「近代史上最重大的全球再平衡之一」。過去三年,全球央行每年的黃金購買量均超過1,000公噸,遠高於此前十年平均每年400至500公噸的水準,顯示出對黃金資產配置的需求正在快速上升。

貴金屬研究機構 Metals Focus 預測,2025年央行黃金購買量可能將小幅下降約8%,但全年仍有望保持在1,000公噸左右的高位。相比之下,2022年的購金量為1,082公噸,2023年為1,037公噸,而2024年則以1,180公噸刷新歷史紀錄。即便增速有所放緩,黃金仍在各國央行的資產配置中扮演越來越重要的角色,這一長期趨勢顯示黃金的戰略價值正在被重新評估和強化。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公佈的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

儘管FED預計通膨將下行,但達到2%的目標仍不太實際,因此,黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

進入2025年第三季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦依然嚴重,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第三季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的上漲。

2025年第四季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)