每月專欄

2025-07-30

李全順 : 2025 - 7月全球經濟趨勢追蹤與預測 -【非農數據疲軟推金價降息預期添動能 關稅不確定增風險避險需求待升溫】

非農數據疲軟推金價降息預期添動能 關稅不確定增風險避險需求待升溫

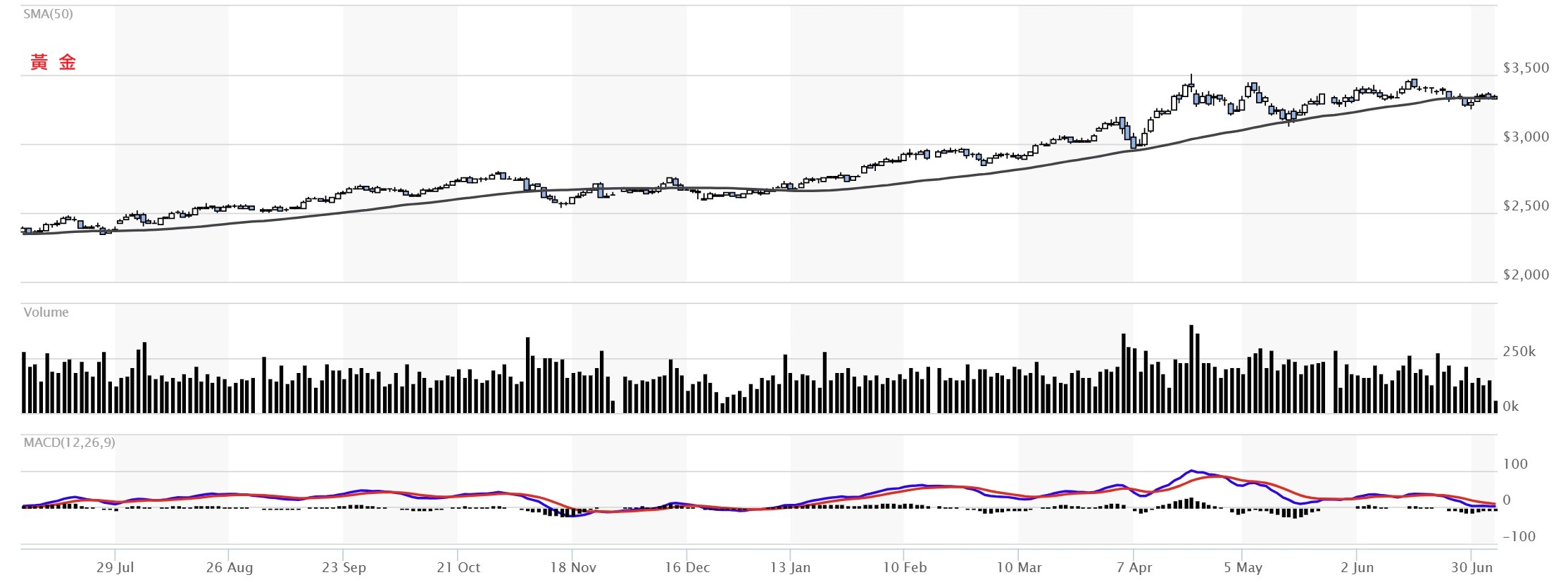

黃金期貨市場在美國經濟數據疲軟和FED貨幣政策預期變化的推動下呈現顯著上漲。COMEX 8月黃金期貨於7月2日收盤上漲0.7%至每盎司3,359.7美元。這一波貴金屬價格的上揚主要受到“小非農”就業數據意外疲軟的影響,市場對FED提前降息的預期升溫,推高了避險資產的需求。此外,美國對等關稅政策的不確定性以及地緣政治風險的持續存在,也為金價提供了支撐。以下將結合報導內容,對黃金期貨市場的當前形勢進行深入評析,並對短期走勢作出預測。

“小非農”就業報告的疲軟表現成為推高金價的直接催化劑。根據ADP Research Institute與穆迪分析公司聯合發布的數據,2025年6月美國民間非農業就業人數減少3.3萬人,為2023年3月以來首次萎縮,遠低於市場預期的增加10萬人。這一數據引發了市場對美國勞動市場放緩的擔憂,進而推高了聯儲提前降息的可能性。聯儲主席傑羅姆·鮑爾(Jerome Powell)在7月1日歐洲央行論壇上表示,若非川普政府的關稅政策推高通膨預期,FED可能已在2025年內再次降息。他強調貨幣政策的靈活性,稱決策將“依數據而定”,這進一步加劇了市場對即將於7月3日發布的6月非農就業報告的關注。芝加哥商業交易所(CME)的FedWatch工具顯示,7月2日市場預計聯儲在7月29-30日貨幣政策會議上降息一碼(25個基點)的概率升至25.3%,高於前一日的20.7%,而9月首次降息的概率為69.7%。降息預期的升溫降低了持有黃金的機會成本,推動了金價的上漲,同時也帶動了白銀、鉑金和鈀金等其他貴金屬的價格走高。

美國關稅政策的不確定性為黃金期貨市場提供了額外的避險需求。美國對等關稅90天寬限期即將於7月9日到期,但包括歐盟、日本等主要貿易夥伴尚未與美國達成最終協議,這加劇了市場對全球經濟增長的擔憂。川普政府已與中國、英國和越南達成貿易協議,但與歐盟和日本的談判進展緩慢,若關稅上調(例如對歐盟商品徵收50%關稅),可能推高進口商品價格,進一步加劇通膨壓力。包威爾在歐洲央行論壇上坦言,關稅政策可能推高美國通膨,這使得FED在貨幣政策上陷入兩難:降息可能刺激經濟但加劇通膨,維持利率則可能抑制增長。這種不確定性增強了黃金作為避險資產的吸引力,特別是在全球貿易緊張局勢和地緣政治風險的背景下。X平台上的討論顯示,投資者對美國財政赤字惡化和美元信心危機的擔憂進一步推高了對黃金的避險需求,這與美國銀行近期調查中機構投資者減持美元的趨勢相吻合。

即將發布的6月非農就業報告成為市場焦點,對金價走勢具有關鍵影響。Kitco Metals資深分析師Jim Wyckoff指出,若非農就業數據顯著優於預期,顯示勞動市場強勁,FED可能推遲降息或減少降息次數,這將對金價構成下行壓力。反之,若數據繼續疲軟,降息預期可能進一步升溫,推動金價延續上漲勢頭。市場目前預計6月非農就業新增人數約為15萬,低於5月的20萬,且失業率可能小幅上升至4.1%。結合“小非農”的疲軟表現,投資者對勞動市場放緩的擔憂加劇,這在短期內為金價提供了支撐。此外,白銀、鉑金和鈀金的上漲顯示市場對貴金屬的整體需求增加,特別是鉑金和鈀金因汽車行業需求回暖而表現強勁。美國汽車銷售數據顯示,6月汽車銷量同比增長3%,這可能推動鉑金和鈀金的工業需求,進一步支撐其價格。

地緣政治風險和美元走勢也對黃金期貨市場產生重要影響。伊朗近期拒絕接受國際原子能總署(IAEA)的核查要求,引發市場對中東局勢緊張的擔憂,這為黃金提供了額外的地緣政治風險溢價。同時,美元指數在2025年上半年下跌超過10%,創1973年以來最大同期跌幅,反映了市場對美國財政赤字惡化和經濟數據疲軟的擔憂。美元走弱降低了黃金的相對價格,使其對國際投資者更具吸引力。此外,全球“去美元化”趨勢的加劇進一步增強了黃金作為替代儲備資產的地位。美國銀行的調查顯示,機構投資者對美元的減持程度達到20年來最高,這與黃金期貨價格的走高形成呼應。然而,若非農就業數據意外強勁,美元可能反彈,從而對金價構成一定壓力。

黃金期貨市場在2025年下半年可能繼續受到貨幣政策、地緣政治和貿易環境的多重影響。短期內,7月3日的非農就業報告將是關鍵催化劑。若數據疲軟,FED 7月降息的概率可能進一步上升,推動金價挑戰每盎司3,400美元的阻力位;若數據強勁,金價可能回落至3,300美元附近。7月9日美國對等關稅寬限期到期後的談判進展也將影響市場情緒,若歐盟和日本談判破裂,關稅上調可能加劇通膨預期,進一步推高黃金的避險需求。從中長期來看,聯儲的貨幣政策路徑將是金價走勢的核心驅動因素,若降息週期提前或降息幅度超預期,金價有望突破3,500美元;反之,若FED因通膨壓力推遲降息,金價可能面臨回調壓力。對於投資者而言,黃金仍具備較強的配置價值,特別是在全球經濟不確定性增加的背景下,但需密切關注非農數據、FOMC會議和貿易談判的最新動態以制定策略。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公佈的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

儘管FED預計通膨將下行,但達到2%的目標仍不太實際,因此,黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

進入2025年第三季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦依然嚴重,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第二季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的上漲。

2025年第二季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

黃金期貨市場在美國經濟數據疲軟和FED貨幣政策預期變化的推動下呈現顯著上漲。COMEX 8月黃金期貨於7月2日收盤上漲0.7%至每盎司3,359.7美元。這一波貴金屬價格的上揚主要受到“小非農”就業數據意外疲軟的影響,市場對FED提前降息的預期升溫,推高了避險資產的需求。此外,美國對等關稅政策的不確定性以及地緣政治風險的持續存在,也為金價提供了支撐。以下將結合報導內容,對黃金期貨市場的當前形勢進行深入評析,並對短期走勢作出預測。

“小非農”就業報告的疲軟表現成為推高金價的直接催化劑。根據ADP Research Institute與穆迪分析公司聯合發布的數據,2025年6月美國民間非農業就業人數減少3.3萬人,為2023年3月以來首次萎縮,遠低於市場預期的增加10萬人。這一數據引發了市場對美國勞動市場放緩的擔憂,進而推高了聯儲提前降息的可能性。聯儲主席傑羅姆·鮑爾(Jerome Powell)在7月1日歐洲央行論壇上表示,若非川普政府的關稅政策推高通膨預期,FED可能已在2025年內再次降息。他強調貨幣政策的靈活性,稱決策將“依數據而定”,這進一步加劇了市場對即將於7月3日發布的6月非農就業報告的關注。芝加哥商業交易所(CME)的FedWatch工具顯示,7月2日市場預計聯儲在7月29-30日貨幣政策會議上降息一碼(25個基點)的概率升至25.3%,高於前一日的20.7%,而9月首次降息的概率為69.7%。降息預期的升溫降低了持有黃金的機會成本,推動了金價的上漲,同時也帶動了白銀、鉑金和鈀金等其他貴金屬的價格走高。

美國關稅政策的不確定性為黃金期貨市場提供了額外的避險需求。美國對等關稅90天寬限期即將於7月9日到期,但包括歐盟、日本等主要貿易夥伴尚未與美國達成最終協議,這加劇了市場對全球經濟增長的擔憂。川普政府已與中國、英國和越南達成貿易協議,但與歐盟和日本的談判進展緩慢,若關稅上調(例如對歐盟商品徵收50%關稅),可能推高進口商品價格,進一步加劇通膨壓力。包威爾在歐洲央行論壇上坦言,關稅政策可能推高美國通膨,這使得FED在貨幣政策上陷入兩難:降息可能刺激經濟但加劇通膨,維持利率則可能抑制增長。這種不確定性增強了黃金作為避險資產的吸引力,特別是在全球貿易緊張局勢和地緣政治風險的背景下。X平台上的討論顯示,投資者對美國財政赤字惡化和美元信心危機的擔憂進一步推高了對黃金的避險需求,這與美國銀行近期調查中機構投資者減持美元的趨勢相吻合。

即將發布的6月非農就業報告成為市場焦點,對金價走勢具有關鍵影響。Kitco Metals資深分析師Jim Wyckoff指出,若非農就業數據顯著優於預期,顯示勞動市場強勁,FED可能推遲降息或減少降息次數,這將對金價構成下行壓力。反之,若數據繼續疲軟,降息預期可能進一步升溫,推動金價延續上漲勢頭。市場目前預計6月非農就業新增人數約為15萬,低於5月的20萬,且失業率可能小幅上升至4.1%。結合“小非農”的疲軟表現,投資者對勞動市場放緩的擔憂加劇,這在短期內為金價提供了支撐。此外,白銀、鉑金和鈀金的上漲顯示市場對貴金屬的整體需求增加,特別是鉑金和鈀金因汽車行業需求回暖而表現強勁。美國汽車銷售數據顯示,6月汽車銷量同比增長3%,這可能推動鉑金和鈀金的工業需求,進一步支撐其價格。

地緣政治風險和美元走勢也對黃金期貨市場產生重要影響。伊朗近期拒絕接受國際原子能總署(IAEA)的核查要求,引發市場對中東局勢緊張的擔憂,這為黃金提供了額外的地緣政治風險溢價。同時,美元指數在2025年上半年下跌超過10%,創1973年以來最大同期跌幅,反映了市場對美國財政赤字惡化和經濟數據疲軟的擔憂。美元走弱降低了黃金的相對價格,使其對國際投資者更具吸引力。此外,全球“去美元化”趨勢的加劇進一步增強了黃金作為替代儲備資產的地位。美國銀行的調查顯示,機構投資者對美元的減持程度達到20年來最高,這與黃金期貨價格的走高形成呼應。然而,若非農就業數據意外強勁,美元可能反彈,從而對金價構成一定壓力。

黃金期貨市場在2025年下半年可能繼續受到貨幣政策、地緣政治和貿易環境的多重影響。短期內,7月3日的非農就業報告將是關鍵催化劑。若數據疲軟,FED 7月降息的概率可能進一步上升,推動金價挑戰每盎司3,400美元的阻力位;若數據強勁,金價可能回落至3,300美元附近。7月9日美國對等關稅寬限期到期後的談判進展也將影響市場情緒,若歐盟和日本談判破裂,關稅上調可能加劇通膨預期,進一步推高黃金的避險需求。從中長期來看,聯儲的貨幣政策路徑將是金價走勢的核心驅動因素,若降息週期提前或降息幅度超預期,金價有望突破3,500美元;反之,若FED因通膨壓力推遲降息,金價可能面臨回調壓力。對於投資者而言,黃金仍具備較強的配置價值,特別是在全球經濟不確定性增加的背景下,但需密切關注非農數據、FOMC會議和貿易談判的最新動態以制定策略。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公佈的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

儘管FED預計通膨將下行,但達到2%的目標仍不太實際,因此,黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

進入2025年第三季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦依然嚴重,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第二季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的上漲。

2025年第二季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)