每月專欄

2025-05-28

李全順 : 2025 - 5月全球經濟趨勢追蹤與預測 -【央行續購金增儲抗變局 避險漸退價回調見風向 】

央行續購金增儲抗變局 避險漸退價回調見風向

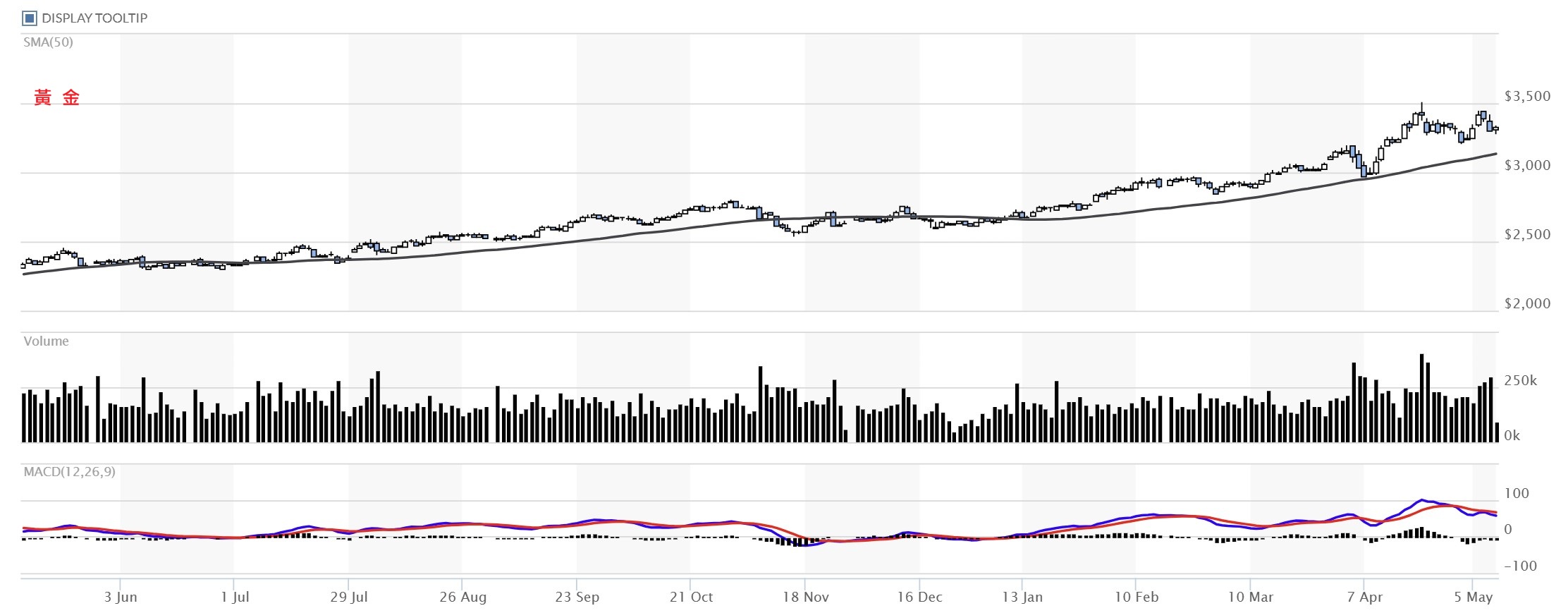

5月8日,COMEX 6月黃金期貨收盤大幅下挫,每盎司下跌85.9美元,跌幅達2.5%,報3,306美元。此波下跌主要受貿易戰降溫預期推動美元與美股走強的影響,降低了市場對黃金的避險需求。同日,全球最大黃金ETF——道富財富黃金指數基金(SPDR Gold Shares,代碼GLD)持倉量維持不變,為937.67公噸。

儘管金價於4月曾觸及歷史新高,突破每盎司3,500美元,黃金需求依然強勁。世界黃金協會5月7日發布報告指出,包括中國、波蘭與捷克在內的多個國家於4月持續增持黃金儲備。協會EMEA資深分析師克里尚·高坡表示,中國央行已連續6個月增持黃金,年初以來累計購買15公噸。

根據中國人民銀行5月7日公布的數據,2025年4月黃金儲備較前月增加7萬盎司,相當於2.18公噸,總儲備達7,377萬盎司,約合2,294.5公噸,占中國整體外匯儲備的7.4%。這已是中國連續第6個月購入黃金,自年初以來共增持30.17公噸。值得一提的是,2024年中國雖曾於5月至10月間暫停購入黃金,但全年仍累計增加了142萬盎司,約44公噸。

除中國外,波蘭與捷克也同步擴大黃金儲備。波蘭國家銀行公布,4月新增黃金12公噸,使總儲備達509公噸。自年初以來,波蘭已購入61公噸,約佔其全年預估購金量90公噸的三分之二。捷克方面,截至4月底,黃金總儲備接近59公噸。該國央行4月增持2.5公噸,並已連續26個月進行黃金購買,累積購金量達47公噸。

Metals Daily執行長羅斯·諾曼指出,中國人民銀行可能仍將持續增購黃金,尤其是在其逐步減持以美元計價資產的背景下。世界黃金協會則認為,地緣政治與經濟不確定性升高,使黃金在各國央行儲備資產中仍具高度戰略價值,並將持續支撐央行的黃金需求。

根據該協會公布的季度報告,2025年第一季全球黃金總需求(含場外交易)年增1%,達到1,206公噸,創下自2016年以來同期新高。各國央行當季淨購買244公噸,雖低於前一季的365公噸與去年同期的310公噸,仍維持較高水平。黃金ETF投資需求明顯回升,單季增加226.5公噸,創近三年新高;相比之下,去年第四季僅增加19公噸,去年第一季甚至淨流出113公噸。

美國銀行(Bank of America)由麥可·威德默領導的貴金屬研究團隊在5月7日發布報告指出,金價於2025年下半年有望觸及每盎司4,000美元的潛在高點。報告強調,若要實現此價格水準,黃金投資需求必須年增18%,且首飾需求需保持穩定。該行認為,地緣政治風險、對全球貿易穩定性的擔憂,以及對美國財政未來的憂慮,將成為推動金價上行的主要動力。此外,美元可能在這些變化中走弱,使黃金的避險吸引力進一步上升,甚至超越美國國債。

渣打集團(Standard Chartered)數據顯示,2025年第一季,投資者對黃金ETF的投入達到192億美元,創下自疫情爆發以來單季新高。這一資金流入潮反映了市場對經濟和股市前景的擔憂,促使投資者轉向避險資產。渣打貴金屬分析師Suki Cooper進一步解釋,黃金ETF買氣激增是近期市場最顯著的變化,原因包括其他資產預期收益率下降,以及關稅可能推高通膨並衝擊經濟增長的疑慮。

川普政府的關稅政策成為市場焦點。華爾街日報1日援引知情人士報道,除先前針對個別國家設定不同稅率或對所有貿易逆差國全面徵收20%關稅的方案外,美國貿易代表署(USTR)還提出了第三個選項,即對部分國家實施較低稅率的全面關稅,稅率低於20%。這一不確定性促使投資者搶購黃金避險。近年來,各國央行一直是黃金市場的主要買家,但黃金ETF的吸金能力近期顯著增強,顯示散戶和機構投資者對經濟前景的擔憂加劇。與此同時,關稅疑慮推動大量實體黃金運往紐約,紐約商品交易所(COMEX)的黃金庫存已升至歷史高位,儘管近期流入速度有所放緩。市場對關稅的擔憂不僅限於通膨壓力,還包括其對全球貿易和經濟增長的潛在衝擊,這進一步鞏固了黃金的避險地位。

華爾街多家機構對金價前景持樂觀態度。摩根士丹利、花旗和高盛均看好2025年及未來幾年的金價走勢。摩根士丹利預測,在多種情境下,金價今年可能上探3,300至3,400美元/盎司。這一樂觀預期得到基本面支撐:全球經濟不確定性上升、各國央行持續增持黃金、以及投資者對通膨和貿易戰的避險需求增加。總體而言,川普關稅政策的即將實施為黃金市場注入了新的動能,結合資金流入和避險情緒,金價在2025年有望維持強勢,但短期內可能因獲利了結或政策細節明朗化而出現波動。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公布的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

川普重新入主白宮可能會顛覆全球貿易及西方的政治與軍事聯盟,這進一步強化了投資者對黃金的青睞,作為對抗風險的對沖工具。Bullion Vault的調查顯示,投資者普遍認為動盪的地緣政治環境將持續到2025年,重大衝突和通膨壓力預計將推動金價進一步攀升。該公司預測2025年金價將達到每盎司3,070美元,其中地緣政治因素是最主要的推動力之一。

JPMorgan和HSBC強調,隨著地緣政治風險加劇,黃金作為避險資產的吸引力顯著增強。他們認為,美國總統當選人川普的政策可能會進一步增加地緣政治風險,使黃金在2025年繼續受益。JPMorgan指出,金價在選後走軟,主要是由於投資者調整部位的影響,基本面並未發生重大變化。該證券公司預測,2025年金價有望攀升至3,000美元,主要受實體需求和期貨部位泡沫減少的推動。

地緣政治風險持續上升,且不太可能在短期內減弱。政治兩極化、武裝衝突以及全球化對民族主義和選擇性聯盟的侵蝕,進一步加劇了經濟的不穩定性。地緣政治風險難以預測,但黃金對此類風險反應敏感。根據GPR地緣政治風險指數,每上漲100點,黃金價格便上漲約2.5%。

隨著地緣政治風險的升高,黃金在某些國家作為準投資資產的角色可能會受到抑制。然而,中國對金條和金幣的投資需求預計將保持強勁,而印度的黃金需求也有望增加,主要受益於良好的季風季節和穩健的經濟增長。

儘管FED預計通膨將下行,但達到2%的目標仍不太可能,因此黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

地緣政治緊張局勢的加劇,將對美元作為世界儲備貨幣的地位產生壓力,使得黃金成為更具吸引力的貨幣金屬。隨著全球分裂為東西方貿易集團,貿易碎片化的持續趨勢將挑戰以美元為中心的貨幣體系,促使央行在全球經濟政策不確定性上升的情況下,轉向黃金作為避風港。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

2025年第二季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦依然嚴重,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第二季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的上漲。

總體而言,2025年第二季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

5月8日,COMEX 6月黃金期貨收盤大幅下挫,每盎司下跌85.9美元,跌幅達2.5%,報3,306美元。此波下跌主要受貿易戰降溫預期推動美元與美股走強的影響,降低了市場對黃金的避險需求。同日,全球最大黃金ETF——道富財富黃金指數基金(SPDR Gold Shares,代碼GLD)持倉量維持不變,為937.67公噸。

儘管金價於4月曾觸及歷史新高,突破每盎司3,500美元,黃金需求依然強勁。世界黃金協會5月7日發布報告指出,包括中國、波蘭與捷克在內的多個國家於4月持續增持黃金儲備。協會EMEA資深分析師克里尚·高坡表示,中國央行已連續6個月增持黃金,年初以來累計購買15公噸。

根據中國人民銀行5月7日公布的數據,2025年4月黃金儲備較前月增加7萬盎司,相當於2.18公噸,總儲備達7,377萬盎司,約合2,294.5公噸,占中國整體外匯儲備的7.4%。這已是中國連續第6個月購入黃金,自年初以來共增持30.17公噸。值得一提的是,2024年中國雖曾於5月至10月間暫停購入黃金,但全年仍累計增加了142萬盎司,約44公噸。

除中國外,波蘭與捷克也同步擴大黃金儲備。波蘭國家銀行公布,4月新增黃金12公噸,使總儲備達509公噸。自年初以來,波蘭已購入61公噸,約佔其全年預估購金量90公噸的三分之二。捷克方面,截至4月底,黃金總儲備接近59公噸。該國央行4月增持2.5公噸,並已連續26個月進行黃金購買,累積購金量達47公噸。

Metals Daily執行長羅斯·諾曼指出,中國人民銀行可能仍將持續增購黃金,尤其是在其逐步減持以美元計價資產的背景下。世界黃金協會則認為,地緣政治與經濟不確定性升高,使黃金在各國央行儲備資產中仍具高度戰略價值,並將持續支撐央行的黃金需求。

根據該協會公布的季度報告,2025年第一季全球黃金總需求(含場外交易)年增1%,達到1,206公噸,創下自2016年以來同期新高。各國央行當季淨購買244公噸,雖低於前一季的365公噸與去年同期的310公噸,仍維持較高水平。黃金ETF投資需求明顯回升,單季增加226.5公噸,創近三年新高;相比之下,去年第四季僅增加19公噸,去年第一季甚至淨流出113公噸。

美國銀行(Bank of America)由麥可·威德默領導的貴金屬研究團隊在5月7日發布報告指出,金價於2025年下半年有望觸及每盎司4,000美元的潛在高點。報告強調,若要實現此價格水準,黃金投資需求必須年增18%,且首飾需求需保持穩定。該行認為,地緣政治風險、對全球貿易穩定性的擔憂,以及對美國財政未來的憂慮,將成為推動金價上行的主要動力。此外,美元可能在這些變化中走弱,使黃金的避險吸引力進一步上升,甚至超越美國國債。

渣打集團(Standard Chartered)數據顯示,2025年第一季,投資者對黃金ETF的投入達到192億美元,創下自疫情爆發以來單季新高。這一資金流入潮反映了市場對經濟和股市前景的擔憂,促使投資者轉向避險資產。渣打貴金屬分析師Suki Cooper進一步解釋,黃金ETF買氣激增是近期市場最顯著的變化,原因包括其他資產預期收益率下降,以及關稅可能推高通膨並衝擊經濟增長的疑慮。

川普政府的關稅政策成為市場焦點。華爾街日報1日援引知情人士報道,除先前針對個別國家設定不同稅率或對所有貿易逆差國全面徵收20%關稅的方案外,美國貿易代表署(USTR)還提出了第三個選項,即對部分國家實施較低稅率的全面關稅,稅率低於20%。這一不確定性促使投資者搶購黃金避險。近年來,各國央行一直是黃金市場的主要買家,但黃金ETF的吸金能力近期顯著增強,顯示散戶和機構投資者對經濟前景的擔憂加劇。與此同時,關稅疑慮推動大量實體黃金運往紐約,紐約商品交易所(COMEX)的黃金庫存已升至歷史高位,儘管近期流入速度有所放緩。市場對關稅的擔憂不僅限於通膨壓力,還包括其對全球貿易和經濟增長的潛在衝擊,這進一步鞏固了黃金的避險地位。

華爾街多家機構對金價前景持樂觀態度。摩根士丹利、花旗和高盛均看好2025年及未來幾年的金價走勢。摩根士丹利預測,在多種情境下,金價今年可能上探3,300至3,400美元/盎司。這一樂觀預期得到基本面支撐:全球經濟不確定性上升、各國央行持續增持黃金、以及投資者對通膨和貿易戰的避險需求增加。總體而言,川普關稅政策的即將實施為黃金市場注入了新的動能,結合資金流入和避險情緒,金價在2025年有望維持強勢,但短期內可能因獲利了結或政策細節明朗化而出現波動。

美元走貶與川普持續加徵關稅的政策正引發全球金融市場的廣泛波動。這種政策環境不僅刺激了投資者對黃金等避險資產的需求,也在一定程度上預示著全球貿易環境將進一步惡化。各國可能採取報復性關稅措施,使得國際貿易摩擦升級,而市場對美國貨幣政策的預期也隨之變得更加謹慎。面對這樣的局面,市場將密切關注即將公布的就業和經濟數據,以期捕捉FED政策調整的最新信號。整個金融市場的走向,不僅與避險資產價格有著直接聯繫,也與全球經濟復甦的前景密切相關,這使得未來幾週的數據發布備受市場期待。

川普重新入主白宮可能會顛覆全球貿易及西方的政治與軍事聯盟,這進一步強化了投資者對黃金的青睞,作為對抗風險的對沖工具。Bullion Vault的調查顯示,投資者普遍認為動盪的地緣政治環境將持續到2025年,重大衝突和通膨壓力預計將推動金價進一步攀升。該公司預測2025年金價將達到每盎司3,070美元,其中地緣政治因素是最主要的推動力之一。

JPMorgan和HSBC強調,隨著地緣政治風險加劇,黃金作為避險資產的吸引力顯著增強。他們認為,美國總統當選人川普的政策可能會進一步增加地緣政治風險,使黃金在2025年繼續受益。JPMorgan指出,金價在選後走軟,主要是由於投資者調整部位的影響,基本面並未發生重大變化。該證券公司預測,2025年金價有望攀升至3,000美元,主要受實體需求和期貨部位泡沫減少的推動。

地緣政治風險持續上升,且不太可能在短期內減弱。政治兩極化、武裝衝突以及全球化對民族主義和選擇性聯盟的侵蝕,進一步加劇了經濟的不穩定性。地緣政治風險難以預測,但黃金對此類風險反應敏感。根據GPR地緣政治風險指數,每上漲100點,黃金價格便上漲約2.5%。

隨著地緣政治風險的升高,黃金在某些國家作為準投資資產的角色可能會受到抑制。然而,中國對金條和金幣的投資需求預計將保持強勁,而印度的黃金需求也有望增加,主要受益於良好的季風季節和穩健的經濟增長。

儘管FED預計通膨將下行,但達到2%的目標仍不太可能,因此黃金依然是一種具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治的不確定性以及不斷變化的全球化趨勢,預計將支持長期通膨。美國不斷上升的聯邦債務依然是中長期通膨的風險,而全球經濟碎片化則可能削弱發達國家的供應鏈,使資源配置更加低效。此外,綠色能源轉型以及為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢依然嚴峻,且有進一步加劇的趨勢。

地緣政治緊張局勢的加劇,將對美元作為世界儲備貨幣的地位產生壓力,使得黃金成為更具吸引力的貨幣金屬。隨著全球分裂為東西方貿易集團,貿易碎片化的持續趨勢將挑戰以美元為中心的貨幣體系,促使央行在全球經濟政策不確定性上升的情況下,轉向黃金作為避風港。

作為避險資產,黃金能幫助央行多元化資產,以對抗風險。在全球經濟不穩定或地緣政治緊張的情況下,黃金能減少央行資產組合中的波動性,並對沖通膨風險。當通膨上升,貨幣購買力下降,黃金價格通常會上漲,持有黃金能幫助央行對沖通膨風險。此外,央行增加黃金儲備還能向市場傳遞信心和穩定的信號,因為黃金的價值在全球範圍內廣受認可。

2025年第二季度,全球仍然處於俄烏軍事衝突的持續狀態,美中經貿摩擦依然嚴重,全球通膨壓力與主要經濟體的經濟下行壓力並存,再加上川普單邊保守主義抬頭等多重因素,使得黃金的長期避險功能更加凸顯。美國政府未來的宏觀貨幣政策是否轉向寬鬆、美中貿易摩擦是否持續、以及地緣政治的不穩定性等利空因素,將促使黃金避險買盤增加。黃金ETF投資者更傾向於持有黃金而非獲利了結,金市的避險情緒保持謹慎而樂觀。

黃金價格的未來走向將取決於美元的強弱、全球貨幣政策的寬鬆程度以及中長期利率的變化。在這些因素的綜合作用下,黃金將繼續作為重要的避險資產,吸引更多的投資者和央行的需求,從而支撐其價格走高。2025年第二季度,黃金市場將受到多重因素的影響,包括地緣政治風險、央行需求、全球經濟不確定性以及通膨風險等,這些因素將共同推動黃金價格的上漲。

總體而言,2025年第二季度,黃金市場將在多重利空因素的推動下,展現出強勁的避險需求和價格上漲的潛力。隨著地緣政治風險的持續升溫、美中關稅戰的加劇以及全球經濟的不確定性,黃金作為避險資產的地位將更加穩固。投資者和央行應持續關注這些關鍵因素,靈活調整投資組合,以充分發揮黃金在資產配置中的避險作用,從而在波動的市場環境中實現穩健的投資回報。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)