每月專欄

2025-04-07

李全順 : 2025 - 4月全球經濟趨勢追蹤與預測 -【關稅掀波全球亂貿易重塑風雲起 美元失信危機現經濟滯脹陰霾濃】

關稅掀波全球亂貿易重塑風雲起 美元失信危機現經濟滯脹陰霾濃

美國在2025年4月3日宣布對全球所有國家征收10%的“基準關稅”,並對貿易逆差大國實施更高的對等關稅,包括對進口汽車征收25%的關稅,這一政策將於4月9日生效。這一決定猶如一枚重磅炸彈,徹底打破了全球貿易秩序的脆弱平衡。根據世界貿易組織的初步分析,該政策疊加年初以來的措施,可能導致2025年全球商品貿易量萎縮1%,較此前預測下調近4個百分點。這一數字看似不大,但其背後隱藏的連鎖效應不容小覷。美國作為全球最大的進口市場,其關稅壁壘將直接影響從亞洲製造業到歐洲汽車產業的全球供應鏈。更重要的是,這一單邊行動可能引發報復性措施,歷史經驗殷鑑不遠,貿易保護主義往往帶來骨牌效應。例如,2018年川普政府對中國鋼鋁產品加征關稅後,中國迅速對美國大豆和汽車實施反制。如今,歐盟、日本、加拿大等主要貿易夥伴可能採取類似行動,對美國農產品、能源甚至科技產品加征關稅。若貿易戰全面升級,全球貿易可能進一步碎片化,WTO框架下的最惠國待遇原則將面臨空前挑戰。與此同時,區域性貿易協定如歐盟內部貿易、RCEP(區域全面經濟夥伴關係協定)或CPTPP(全面與進步跨太平洋夥伴關係協定)可能加速發展,成為各國規避美國影響的替代路徑。這種貿易秩序的重構不僅改變商品流動方向,還可能重新定義全球經濟的權力格局。

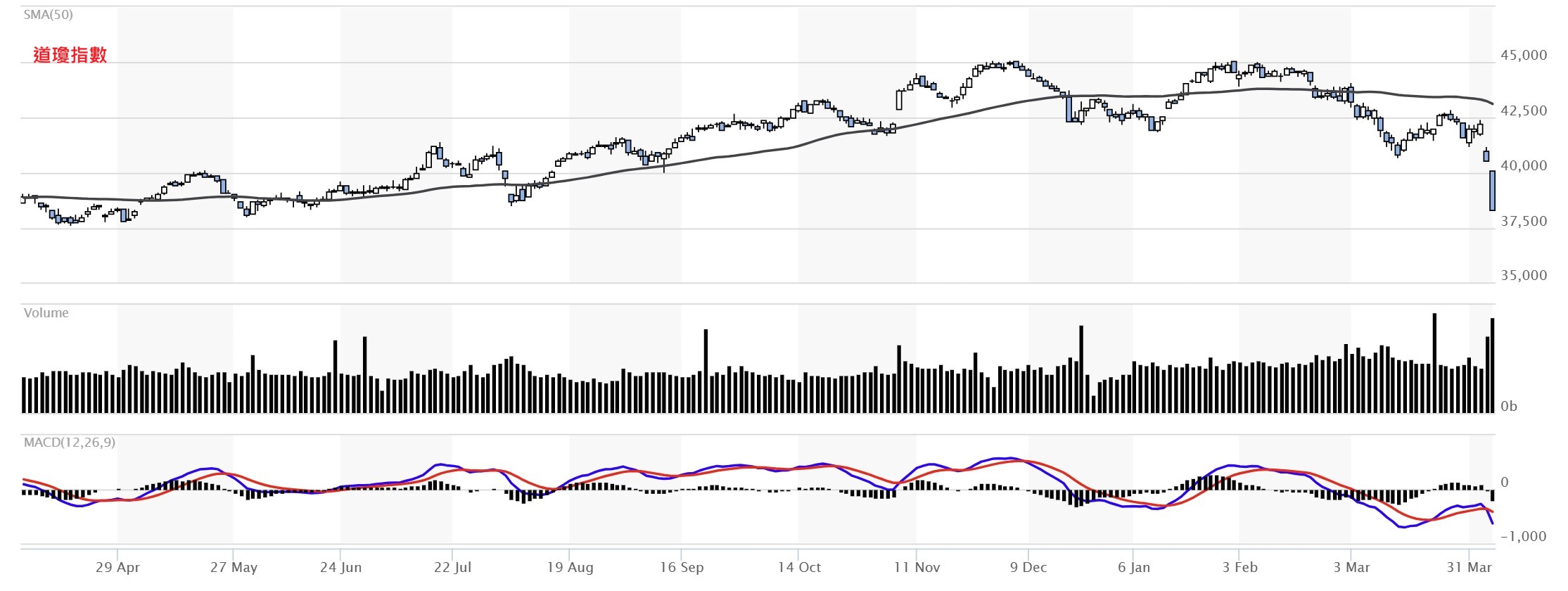

金融市場的反應幾乎是即時的,且波動幅度令人震驚。4月3日政策宣布後,美股暴跌、美元暴跌、美國國債收益率同步下挫,顯示投資者對美國經濟前景的信心迅速崩塌。美元指數從103.66跌至101.26,全天下跌1.66%,收盤雖略有回調,但4月4日的震盪走勢可看出市場情緒仍未穩定。同時,歐元上漲1.75%,日元上漲2.18%,人民幣在早盤短暫下跌後逐步收復失地,4月4日一度升至7.26附近。這一貨幣市場的劇烈波動揭示了全球信心危機的深度,尤其是美元避險屬性的顯著削弱。德意志銀行全球外匯研究主管George Saravelos早在政策宣布前就警告,關稅覆蓋範圍越廣,對美國自身的負面影響越大。他指出,美元與美國風險資產之間的相關性破裂令人擔憂,歐洲在美國資產上的損失已超過2022-2023年危機期間的水平。這意味著過去十年向美國輸出的資本——尤其是來自歐洲和日本的資金——可能出現逆轉。人民幣對歐元突破8關口、兌英鎊跌至2016年水平,進一步凸顯貨幣市場的重新洗牌。這種信心危機不僅限於貨幣層面,美股的暴跌反映了企業盈利預期的惡化,尤其是依賴進口原材料或出口市場的美國跨國公司。美國國債收益率的下跌則表明,市場預期FED可能被迫採取更寬鬆的政策來應對經濟下行壓力。然而,若資金持續流出美國,國債收益率可能在短期避險需求後轉而上升,期限溢價的變化將成為全球市場的關鍵觀察指標。

大宗商品市場的表現同樣令人意外。4月3日,原油期貨暴跌超7%,銅期貨下跌3.8%,這與傳統貿易戰中商品價格因供應緊張而上涨的預期截然相反。這一現象反映了市場對全球需求萎縮的強烈擔憂,關稅導致的貿易壁壘可能抑制經濟活動,進而減少對能源和工業金屬的需求。然而,黃金卻成為例外,在此前預期川普關稅政策時已飆升至3140美元/盎司的歷史高位,4月3日進一步漲至3167美元後小幅回落0.67%,仍維持強勢。這說明黃金作為避險資產的地位在信心危機中得到空前強化。對於美國國內而言,關稅的影響具有雙面性。一方面,進口成本上升可能推高消費品價格,尤其是汽車等高關稅商品;另一方面,全球需求下降可能壓低大宗商品價格,部分抵消通膨壓力。因此,美國國內通膨走勢的不確定性極高,短期內可能更多取決於市場情緒、供應鏈調整速度以及企業轉嫁成本的能力。從長期看,若全球貿易萎縮持續,大宗商品價格可能進入低位震盪期,對依賴資源出口的經濟體構成挑戰。

美國經濟本身可能是這一政策的頭號受害者。市場人士將其形容為“自殘式”行為,認為其影響堪比布列敦森林體系解體。瑞銀預測,美國核心PCE通膨率將從2月的2.5%升至年底的4.4%,而經濟或於2026年上半年陷入技術性衰退,GDP增長率轉負,失業率從4.1%升至5.5%。這種“滯脹”局面——經濟增長放緩與物價上漲並存——將使FED陷入政策困境。若通膨壓力加劇,FED可能被迫升息或維持高利率,但這會進一步抑制需求並加深衰退;若優先應對衰退,降息又可能刺激通膨預期失控。短期內,FED可能選擇觀望,等待經濟活動放緩和失業率上升的明確信號後再降息,但若通膨快速攀升,降息窗口可能迅速關閉。美國國債期限溢價尚未上升,但全球市場正密切關注這一指標。若溢價擴大,表明資金加速流出美國,美元和美債市場將面臨更大壓力。更糟糕的是,關稅政策可能削弱美國製造業的競爭力,因為進口原材料成本上升,而出口市場因報復性關稅萎縮。這種內外夾擊可能導致美國經濟陷入長期的低增長陷阱,甚至引發社會和政治層面的不穩定。

歐洲經濟在這場關稅戰中面臨多重挑戰。歐元在美元暴跌中上漲1.75%,但這對高度依賴出口的歐洲經濟並非好消息。德國汽車產業可能因美國25%的汽車關稅遭受重創,法國和意大利的奢侈品出口也可能受到波及。歐元升值加劇外部通縮壓力,歐洲央行可能不得不維持低利率,甚至重啟量化寬鬆以刺激經濟。然而,若美元信心持續喪失,資本從美國流向歐洲可能增加,短期內緩解歐洲的融資壓力,但長期看,全球貿易萎縮仍將拖累歐洲增長。日本的情況與歐洲有相似之處,日元上漲2.18%使其出口競爭力下降,尤其是汽車和電子產品可能因美國市場萎縮而受挫。但作為避險貨幣,日元可能吸引更多資本流入,日本央行或繼續維持超寬鬆政策以抵消貿易衝擊。從長期看,若美國經濟衰退加劇,歐洲和日本可能間接受益於資本回流,但前提是它們能夠有效應對內部需求疲軟和外部通縮壓力。

新興市場的命運在這場危機中呈現分化態勢。以中國為例,人民幣對美元在短期波動後趨於穩定,但對歐元和日元下跌顯示其相對競爭力有所削弱。美國關稅可能促使中國加速內需驅動轉型,通過擴大基建投資和消費補貼穩定經濟。同時,中國可能深化與“一帶一路”沿線國家的貿易合作,以對沖對美出口下降的影響。人民幣若過快升值,可能引發資本外流風險,中國央行或通過定向降準和外匯市場干預維持匯率穩定。其他新興市場如印度、東南亞國家,可能因供應鏈轉移而獲得部分美國市場份額,但若全球需求萎縮,這一紅利將大打折扣。對於依賴大宗商品出口的國家,例如,巴西、俄羅斯和南非,原油和銅價下跌將加劇財政壓力,可能迫使它們增加債務或尋求國際貨幣基金組織援助。新興市場的抗風險能力將取決於其外匯儲備、財政空間以及與美國經濟的耦合程度。

全球投資者的資產配置正面臨歷史性轉折。美股和美債吸引力下降,資金可能流向歐洲債市、日本國債或新興市場資產。然而,黃金的高位運行表明,投資者對所有傳統資產的信心都在動搖,避險情緒可能長期主導市場。若美國國債期限溢價上升,資本外流加速,美元進一步承壓,全球金融體系可能面臨類似1971年美元脫鉤黃金後的調整期。對於央行而言,這是一場貨幣戰與信心戰的雙重考驗。主要經濟體可能嘗試協調政策以避免系統性風險,但美國的單邊主義傾向使得這種合作的難度加大。從長期看,若信心危機持續,全球經濟可能進入低增長、高波動的“新平庸”時代,各國需在穩定與轉型間尋找平衡。

美國發動關稅大戰將全球宏觀經濟推向一個充滿不確定性的新階段。貿易秩序碎片化、金融市場動盪、貨幣競爭加劇和大宗商品價格波動將成為常態。美國經濟可能陷入滯脹,新興市場面臨分化,歐洲和日本在短期承壓後或迎來資本回流機遇。這場由美國引發的關稅戰,不僅是對全球貿易體系的挑戰,更是对經濟信心和國際合作的全面考驗,其影響可能持續數年並重塑全球經濟格局。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

美國在2025年4月3日宣布對全球所有國家征收10%的“基準關稅”,並對貿易逆差大國實施更高的對等關稅,包括對進口汽車征收25%的關稅,這一政策將於4月9日生效。這一決定猶如一枚重磅炸彈,徹底打破了全球貿易秩序的脆弱平衡。根據世界貿易組織的初步分析,該政策疊加年初以來的措施,可能導致2025年全球商品貿易量萎縮1%,較此前預測下調近4個百分點。這一數字看似不大,但其背後隱藏的連鎖效應不容小覷。美國作為全球最大的進口市場,其關稅壁壘將直接影響從亞洲製造業到歐洲汽車產業的全球供應鏈。更重要的是,這一單邊行動可能引發報復性措施,歷史經驗殷鑑不遠,貿易保護主義往往帶來骨牌效應。例如,2018年川普政府對中國鋼鋁產品加征關稅後,中國迅速對美國大豆和汽車實施反制。如今,歐盟、日本、加拿大等主要貿易夥伴可能採取類似行動,對美國農產品、能源甚至科技產品加征關稅。若貿易戰全面升級,全球貿易可能進一步碎片化,WTO框架下的最惠國待遇原則將面臨空前挑戰。與此同時,區域性貿易協定如歐盟內部貿易、RCEP(區域全面經濟夥伴關係協定)或CPTPP(全面與進步跨太平洋夥伴關係協定)可能加速發展,成為各國規避美國影響的替代路徑。這種貿易秩序的重構不僅改變商品流動方向,還可能重新定義全球經濟的權力格局。

金融市場的反應幾乎是即時的,且波動幅度令人震驚。4月3日政策宣布後,美股暴跌、美元暴跌、美國國債收益率同步下挫,顯示投資者對美國經濟前景的信心迅速崩塌。美元指數從103.66跌至101.26,全天下跌1.66%,收盤雖略有回調,但4月4日的震盪走勢可看出市場情緒仍未穩定。同時,歐元上漲1.75%,日元上漲2.18%,人民幣在早盤短暫下跌後逐步收復失地,4月4日一度升至7.26附近。這一貨幣市場的劇烈波動揭示了全球信心危機的深度,尤其是美元避險屬性的顯著削弱。德意志銀行全球外匯研究主管George Saravelos早在政策宣布前就警告,關稅覆蓋範圍越廣,對美國自身的負面影響越大。他指出,美元與美國風險資產之間的相關性破裂令人擔憂,歐洲在美國資產上的損失已超過2022-2023年危機期間的水平。這意味著過去十年向美國輸出的資本——尤其是來自歐洲和日本的資金——可能出現逆轉。人民幣對歐元突破8關口、兌英鎊跌至2016年水平,進一步凸顯貨幣市場的重新洗牌。這種信心危機不僅限於貨幣層面,美股的暴跌反映了企業盈利預期的惡化,尤其是依賴進口原材料或出口市場的美國跨國公司。美國國債收益率的下跌則表明,市場預期FED可能被迫採取更寬鬆的政策來應對經濟下行壓力。然而,若資金持續流出美國,國債收益率可能在短期避險需求後轉而上升,期限溢價的變化將成為全球市場的關鍵觀察指標。

大宗商品市場的表現同樣令人意外。4月3日,原油期貨暴跌超7%,銅期貨下跌3.8%,這與傳統貿易戰中商品價格因供應緊張而上涨的預期截然相反。這一現象反映了市場對全球需求萎縮的強烈擔憂,關稅導致的貿易壁壘可能抑制經濟活動,進而減少對能源和工業金屬的需求。然而,黃金卻成為例外,在此前預期川普關稅政策時已飆升至3140美元/盎司的歷史高位,4月3日進一步漲至3167美元後小幅回落0.67%,仍維持強勢。這說明黃金作為避險資產的地位在信心危機中得到空前強化。對於美國國內而言,關稅的影響具有雙面性。一方面,進口成本上升可能推高消費品價格,尤其是汽車等高關稅商品;另一方面,全球需求下降可能壓低大宗商品價格,部分抵消通膨壓力。因此,美國國內通膨走勢的不確定性極高,短期內可能更多取決於市場情緒、供應鏈調整速度以及企業轉嫁成本的能力。從長期看,若全球貿易萎縮持續,大宗商品價格可能進入低位震盪期,對依賴資源出口的經濟體構成挑戰。

美國經濟本身可能是這一政策的頭號受害者。市場人士將其形容為“自殘式”行為,認為其影響堪比布列敦森林體系解體。瑞銀預測,美國核心PCE通膨率將從2月的2.5%升至年底的4.4%,而經濟或於2026年上半年陷入技術性衰退,GDP增長率轉負,失業率從4.1%升至5.5%。這種“滯脹”局面——經濟增長放緩與物價上漲並存——將使FED陷入政策困境。若通膨壓力加劇,FED可能被迫升息或維持高利率,但這會進一步抑制需求並加深衰退;若優先應對衰退,降息又可能刺激通膨預期失控。短期內,FED可能選擇觀望,等待經濟活動放緩和失業率上升的明確信號後再降息,但若通膨快速攀升,降息窗口可能迅速關閉。美國國債期限溢價尚未上升,但全球市場正密切關注這一指標。若溢價擴大,表明資金加速流出美國,美元和美債市場將面臨更大壓力。更糟糕的是,關稅政策可能削弱美國製造業的競爭力,因為進口原材料成本上升,而出口市場因報復性關稅萎縮。這種內外夾擊可能導致美國經濟陷入長期的低增長陷阱,甚至引發社會和政治層面的不穩定。

歐洲經濟在這場關稅戰中面臨多重挑戰。歐元在美元暴跌中上漲1.75%,但這對高度依賴出口的歐洲經濟並非好消息。德國汽車產業可能因美國25%的汽車關稅遭受重創,法國和意大利的奢侈品出口也可能受到波及。歐元升值加劇外部通縮壓力,歐洲央行可能不得不維持低利率,甚至重啟量化寬鬆以刺激經濟。然而,若美元信心持續喪失,資本從美國流向歐洲可能增加,短期內緩解歐洲的融資壓力,但長期看,全球貿易萎縮仍將拖累歐洲增長。日本的情況與歐洲有相似之處,日元上漲2.18%使其出口競爭力下降,尤其是汽車和電子產品可能因美國市場萎縮而受挫。但作為避險貨幣,日元可能吸引更多資本流入,日本央行或繼續維持超寬鬆政策以抵消貿易衝擊。從長期看,若美國經濟衰退加劇,歐洲和日本可能間接受益於資本回流,但前提是它們能夠有效應對內部需求疲軟和外部通縮壓力。

新興市場的命運在這場危機中呈現分化態勢。以中國為例,人民幣對美元在短期波動後趨於穩定,但對歐元和日元下跌顯示其相對競爭力有所削弱。美國關稅可能促使中國加速內需驅動轉型,通過擴大基建投資和消費補貼穩定經濟。同時,中國可能深化與“一帶一路”沿線國家的貿易合作,以對沖對美出口下降的影響。人民幣若過快升值,可能引發資本外流風險,中國央行或通過定向降準和外匯市場干預維持匯率穩定。其他新興市場如印度、東南亞國家,可能因供應鏈轉移而獲得部分美國市場份額,但若全球需求萎縮,這一紅利將大打折扣。對於依賴大宗商品出口的國家,例如,巴西、俄羅斯和南非,原油和銅價下跌將加劇財政壓力,可能迫使它們增加債務或尋求國際貨幣基金組織援助。新興市場的抗風險能力將取決於其外匯儲備、財政空間以及與美國經濟的耦合程度。

全球投資者的資產配置正面臨歷史性轉折。美股和美債吸引力下降,資金可能流向歐洲債市、日本國債或新興市場資產。然而,黃金的高位運行表明,投資者對所有傳統資產的信心都在動搖,避險情緒可能長期主導市場。若美國國債期限溢價上升,資本外流加速,美元進一步承壓,全球金融體系可能面臨類似1971年美元脫鉤黃金後的調整期。對於央行而言,這是一場貨幣戰與信心戰的雙重考驗。主要經濟體可能嘗試協調政策以避免系統性風險,但美國的單邊主義傾向使得這種合作的難度加大。從長期看,若信心危機持續,全球經濟可能進入低增長、高波動的“新平庸”時代,各國需在穩定與轉型間尋找平衡。

美國發動關稅大戰將全球宏觀經濟推向一個充滿不確定性的新階段。貿易秩序碎片化、金融市場動盪、貨幣競爭加劇和大宗商品價格波動將成為常態。美國經濟可能陷入滯脹,新興市場面臨分化,歐洲和日本在短期承壓後或迎來資本回流機遇。這場由美國引發的關稅戰,不僅是對全球貿易體系的挑戰,更是对經濟信心和國際合作的全面考驗,其影響可能持續數年並重塑全球經濟格局。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)