每月專欄

2015-08-01

保險行銷業務常見爭議問題

宏泰人壽 客戶服務中心 李玉鈴 副理

現在非典型化的家庭型態已經普遍存在於台灣社會,辛苦的業務同仁在締約時,應該委婉探詢未成年保戶是否可能處於單親、繼親、依親或隔代教養的情況,以避免發生保險契約效力不完全的爭議。【案例】

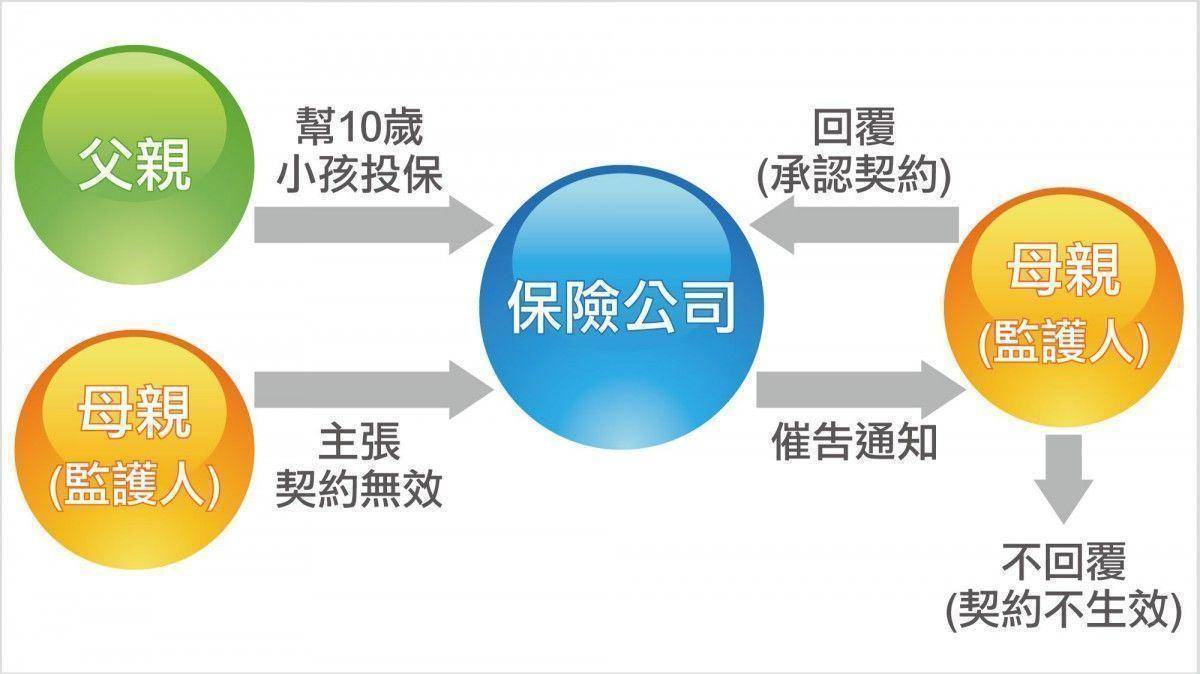

父親為要保人,以10歲子女為被保險人,投保本公司人壽終身保險100萬元,簽訂契約時業務員親晤要保人、被保險人及法定代理人親自簽名(法定代理人由父親簽署)。經過數年後,母親向公司主張其已與要保人離婚,且從一開始即為未成年子女之「唯一監護人」,本保險契約未經其同意故簽訂屬無效,母親之主張是否有理?

《解析》

依民法第79條:「限制行為能力人未得法定代理人之允許,所訂立之契約,須經法定代理人之承認,始生效力。及民法第170條規定:「無代理權人以代理人之名義所為之法律行為,非經本人承認,對於本人不生效力。前項情形,法律行為之相對人,得定相當期限,催告本人確答是否承認,如本人逾期未為確答者,視為拒絕承認。

因此以本件為例,父親在幫其子女投保人壽保險時,未經母親(即監護人=法定代理人)同意,所以不生效力(民法79條)。如果之後經公司或法院催告法定代理人(母親),也未獲得法定代理人答應承認此契約,本契約亦將不生效力。

父親為要保人替10歲子女投保,且於要保人及法定代理人欄位親自簽名,這樣看似再正常不過的契約簽訂過程,卻因現今家庭型態的改變,導致契約效力的疑義,因此業務同仁辛苦招攬的保單,也因此必須辦理退費而自始不生效力。所以在面對非典型客戶簽約的過程,應要更加注意細節與處理 。

|

|

|

服務專線: 02 7730 6589 |