每月專欄

2015-01-12

張勝原:全球總經與債券展望

總經與資產配置展望

1.總經分析連帶提及主要貨幣升貶幅 並提及基金績效

回顧2014年,全球主要央行的貨幣政策主導市場資金流向。美國經濟穩定擴張,聯準會升息箭在弦上,資金回流美國,引領美元指數上漲12.44%(12/30)。歐洲通縮壓力明顯,迫使德拉吉宣誓擴大QE決心,歐元走貶11.54%(12/30)。日本央行也不徨多讓,在今年調升消費稅後,消費意願明顯受到衝擊,因此政府再次推出擴大財政支出計畫,日圓全年走貶13.45%(12/30)。在新興市場,除了擔心美國貨幣政策緊縮外,原物料出口國亦受到能源價格走跌影響,俄羅斯(貶值68.05%)、南非蘭特(貶值10.22%)與巴西皆面臨市場的震撼教育。

2.明年第一季或上半年應該配置的資產或商品

縱觀未來一年趨勢,我們建議投資人可掌握「4D原則」參與明年的金融市場,首先,美元(Dollar)資產,IMF預估明年美國經濟成長將達3.5%,加上資金回流,美國股票與REITS仍為良好佈局標的。其次,去通脹化(Deflation)題材值得留意,亞洲國家普遍為能源進口國,受惠於油價走低,明年通膨壓力低,有助於經濟表現,亞洲債券可望表現穩健。第三,具有發展(Development)題材的國家有望獲得資金追捧,中國持續進行金融市場改革,伴隨人民幣國際化,大陸股市與債券皆可望表現良好,而印度在新政府上台後,加速國內基礎建設與金融市場開放,同樣吸引資金進駐。最後,投資人仍需保有分散投資(Diversification)概念,股債兼具,攻守皆宜。

3.明年可能的投資地雷區

我們建議投資人避開經濟基本面不佳,同時過度仰賴原物料相關出口國家的貨幣與股市,如:俄羅斯與南非等。

債券市場展望

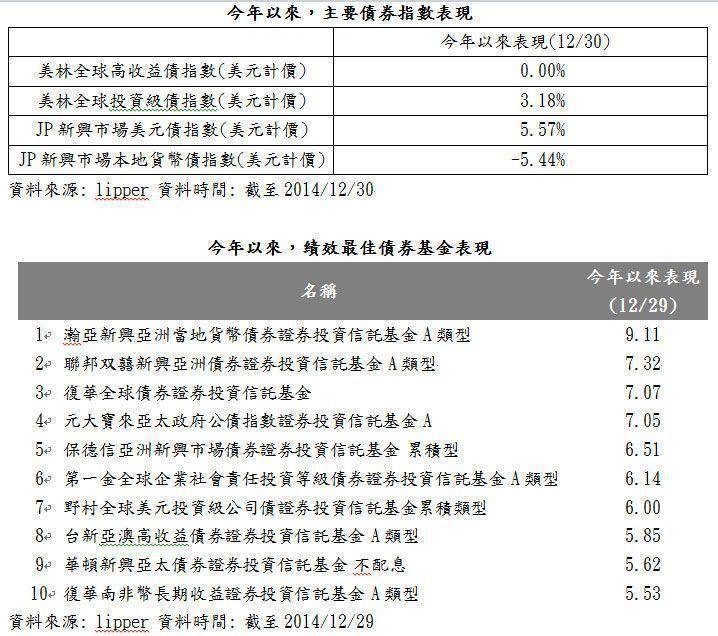

今年以來,市場原先擔憂美國升息將引發債券利率上揚,但聯準會主席葉倫對貨幣政策抱持「耐性」態度,同時歐洲央行、日本央行與中國人民銀行加大寬鬆力道,全球資金保持充沛,另外,油價走低亦使全球通膨壓力降溫,眾多利多因素推升債券表現。綜觀今年債券市場表現,全球高收益債受到油價走低,造成能源發行公司債券下跌影響,下半年資金流出,全年表現持平。而全球投資級債則受惠於美債殖利率走低,表現穩健,上漲3.18%。值得留意是,新興市場債券異軍突起,其中又以亞洲債券反彈最大。全年指數上漲5.57%。依Lipper統計在台灣境內核備之債券型基金,今年前十大債券基金排名,主要以亞洲債券基金獨佔螯頭,元大寶來亞太政府債券指數經理人張勝原表示,亞洲國家主要為能源進口國,低油價減緩通膨壓力,有利債券表現。另外,美國經濟持續擴張,可望帶動亞洲國家出口增長,有助匯率表現,2015年仍看好亞洲國家債券表現。

1.總經分析連帶提及主要貨幣升貶幅 並提及基金績效

回顧2014年,全球主要央行的貨幣政策主導市場資金流向。美國經濟穩定擴張,聯準會升息箭在弦上,資金回流美國,引領美元指數上漲12.44%(12/30)。歐洲通縮壓力明顯,迫使德拉吉宣誓擴大QE決心,歐元走貶11.54%(12/30)。日本央行也不徨多讓,在今年調升消費稅後,消費意願明顯受到衝擊,因此政府再次推出擴大財政支出計畫,日圓全年走貶13.45%(12/30)。在新興市場,除了擔心美國貨幣政策緊縮外,原物料出口國亦受到能源價格走跌影響,俄羅斯(貶值68.05%)、南非蘭特(貶值10.22%)與巴西皆面臨市場的震撼教育。

2.明年第一季或上半年應該配置的資產或商品

縱觀未來一年趨勢,我們建議投資人可掌握「4D原則」參與明年的金融市場,首先,美元(Dollar)資產,IMF預估明年美國經濟成長將達3.5%,加上資金回流,美國股票與REITS仍為良好佈局標的。其次,去通脹化(Deflation)題材值得留意,亞洲國家普遍為能源進口國,受惠於油價走低,明年通膨壓力低,有助於經濟表現,亞洲債券可望表現穩健。第三,具有發展(Development)題材的國家有望獲得資金追捧,中國持續進行金融市場改革,伴隨人民幣國際化,大陸股市與債券皆可望表現良好,而印度在新政府上台後,加速國內基礎建設與金融市場開放,同樣吸引資金進駐。最後,投資人仍需保有分散投資(Diversification)概念,股債兼具,攻守皆宜。

3.明年可能的投資地雷區

我們建議投資人避開經濟基本面不佳,同時過度仰賴原物料相關出口國家的貨幣與股市,如:俄羅斯與南非等。

債券市場展望

今年以來,市場原先擔憂美國升息將引發債券利率上揚,但聯準會主席葉倫對貨幣政策抱持「耐性」態度,同時歐洲央行、日本央行與中國人民銀行加大寬鬆力道,全球資金保持充沛,另外,油價走低亦使全球通膨壓力降溫,眾多利多因素推升債券表現。綜觀今年債券市場表現,全球高收益債受到油價走低,造成能源發行公司債券下跌影響,下半年資金流出,全年表現持平。而全球投資級債則受惠於美債殖利率走低,表現穩健,上漲3.18%。值得留意是,新興市場債券異軍突起,其中又以亞洲債券反彈最大。全年指數上漲5.57%。依Lipper統計在台灣境內核備之債券型基金,今年前十大債券基金排名,主要以亞洲債券基金獨佔螯頭,元大寶來亞太政府債券指數經理人張勝原表示,亞洲國家主要為能源進口國,低油價減緩通膨壓力,有利債券表現。另外,美國經濟持續擴張,可望帶動亞洲國家出口增長,有助匯率表現,2015年仍看好亞洲國家債券表現。

|

|

|

服務專線: 02 7730 6589 |