每月專欄

2014-03-24

王祐宸:長期看護大不同

作者:王祐宸 - 中國人壽保險 業務襄理

長期看護大不同

2014年1月8日《長照服務法》終於在立法院通過初審,但後續的施行細則,才是真正影響民眾權益的關鍵。現行草案僅提出長照體系架構,包括所謂「私人聘僱」及「政府派遣」的雙軌制如何運行及收費、看護的職訓,以及更換看護的接軌落差等問題,都有賴子法規範。

《長照服務法》3讀通過後,才能研擬後續訂定子法的相關配套,預計母法過關後還需要1年的時間,也就是必須等到2015甚至是2016年,較完善的「雙軌制」配套才會真正成形。--台灣醒報 – 2014年1月9日。

經建會資料推估,2036年台灣長照需求者將達107萬人。平均一生中需要長期看護的時間進10年,以24小時的外籍看護費用來計算,1個月25,000元、一年30萬,10年即高達300萬元,恐怕退休金早已不敷使用,更晃論聘請費用更高的台籍看護!

而台灣社會高齡化會跟隨著少子的嚴重趨勢,兩種現象會造成國家經濟的衰退,甚至可能成為嚴重的社會問題及負擔。因為政府的逐漸重視台灣老年化社會隱藏的問題,今年台灣壽險業者一起強推各類看護險搶市,從保費或使用的角度來分析,晚買不如早買好,避免龐大的人力及沉重的金錢支出負擔。

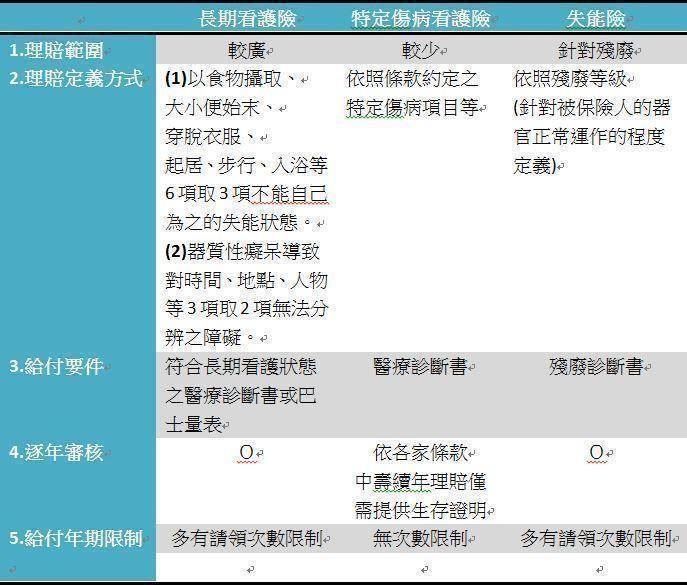

但長期看護險、類長期看護險以及失能險到底有什麼差異,大眾都明白嗎?

(一)傳統長期看護險 大多結合壽險,理賠範圍較廣,採用針對被保險人的「行為能力」去定義,首次符合長期看護狀態而領取看護理賠金後,每年仍需逐年審核符合長看狀態才可領取理賠金,身故時尚可領取一筆身故金,因此保費最貴。

(二)特定傷病看護險 為近期延伸之新險種,理賠範圍較小,主要針對腦中風、帕金森氏症、阿爾茲海默症等7至12項不等之特定傷病去定義,初次符合條款約定之特定傷病領取理賠金後,依照各家條款不同,有的仍需逐年審核,亦有僅需提供生存證明即可領取續年之理賠金的商品。因不包含壽險,保費較便宜。

(三)失能險 與長期看護險的主要差異在於針對被保險人的「器官正常運作」的程度去定義,主要以殘廢診斷書為理賠依據,保費相較於長看險便宜。

綜觀目前市面上長看險及類長看險,大多均為終身型商品,限期繳費保障終身,因此大多建議待基本保障規劃後,再加強長期看護等進階保障,越年輕買越便宜,而目前僅有少數幾家保險公司提供0至15歲小還可投保長看或類長看,是可以好好考慮的部分。

例如中國人壽近期推出的類長看險種,小朋友投保一年保費5,000元有找,20年總繳不到10萬元即可擁有終身特定傷病看護保障,倘若不幸發生特定傷病事故,每年可領取12萬5,000元的看護理賠金,如果非常幸運都沒發生事情安然一生,總繳保費加計6%則可全額領回當做身故金。