每月專欄

2021-03-09

李全順 : 2021-3月全球經濟趨勢追蹤與預測 -【美國貨政仍持續寬鬆、FED優先考量通膨定錨】

美國貨政仍持續寬鬆 FED優先考量通膨定錨

美國現任FED主席Evans認為FED無需調整所購買美國國債的債期組合,渠等認為美債近期收益率上漲是健康的。美國通脹率將暫時性地升破2%,FED必須在實現通脹目標方面保持信用。在實現通脹率和就業目標方面,引發的通貨縮減恐慌是可靠的歷史教訓。對於美國經濟,期待美國經濟在2021年強勁反彈,拜登政府的財政支持方案將會非常有幫助。美國失業率掩蓋了許多人退出勞動力市場這個實質問題,預計年底時美國的失業率將接近5%。

此外,近期FED理事主席包威爾也曾提到,在基期效應以及美國經濟重新開放後國內需求飆升的影響下,FED的確預期通脹會走高,但是仍然有充分的政策工具加以應對。美國經濟復甦依然不容樂觀,就業形勢仍然嚴峻,貨幣寬鬆還要繼續執行。相比通脹,FED更關注美國整體的失業情況。還在盯著通脹不放的交易者應當注意到,FED理事主席包威爾明確表態,就業形勢不發生轉變,貨幣政策依然寬鬆。這就是未來一段時間美國貨幣政策的定錨。

過去一年,以FED帶頭的全球央行大放水寬鬆貨政,通脹預期升溫,新冠疫苗的大規模接種,帶來全球經濟復甦期待的同時,也再次加強了全球通脹的預期。接下來,拜登政府的1.9兆美元的刺激方案,雖然結果仍然待定,但最終通過的方案至少也有1.4兆美元。巨額財政支出不僅將推動美國經濟增長,還將提振內需消費的價格,通脹儼然山雨欲來。

其實,不論拜登政府的1.9兆紓困案能實際通過多少,能否提振消費和真實通脹都要看美國的就業狀況。在沒有穩定的工作的情況下,將很少會有人大量消費,更多人會選擇儲蓄,2020年美國居民儲蓄快速走高,可見一班。這也說明,儲蓄狀況的差異並不只是文化背景造成的,還有就業狀況的影響。因此,沒有就業基礎的財政刺激仍然只是一劑強心針,不能起到真正提振經濟的作用,相反還會導致越來越多的熱錢亂竄。據2月25日美國勞工部發佈的資料,截止2月20日當周,美國首次申請失業救濟人數為73萬,低於市場預期82.5萬,前值被上修至86.1萬。目前首申資料接近新冠疫情爆發以來的最低水準,但是對比疫情前的資料仍然處於較高位置。

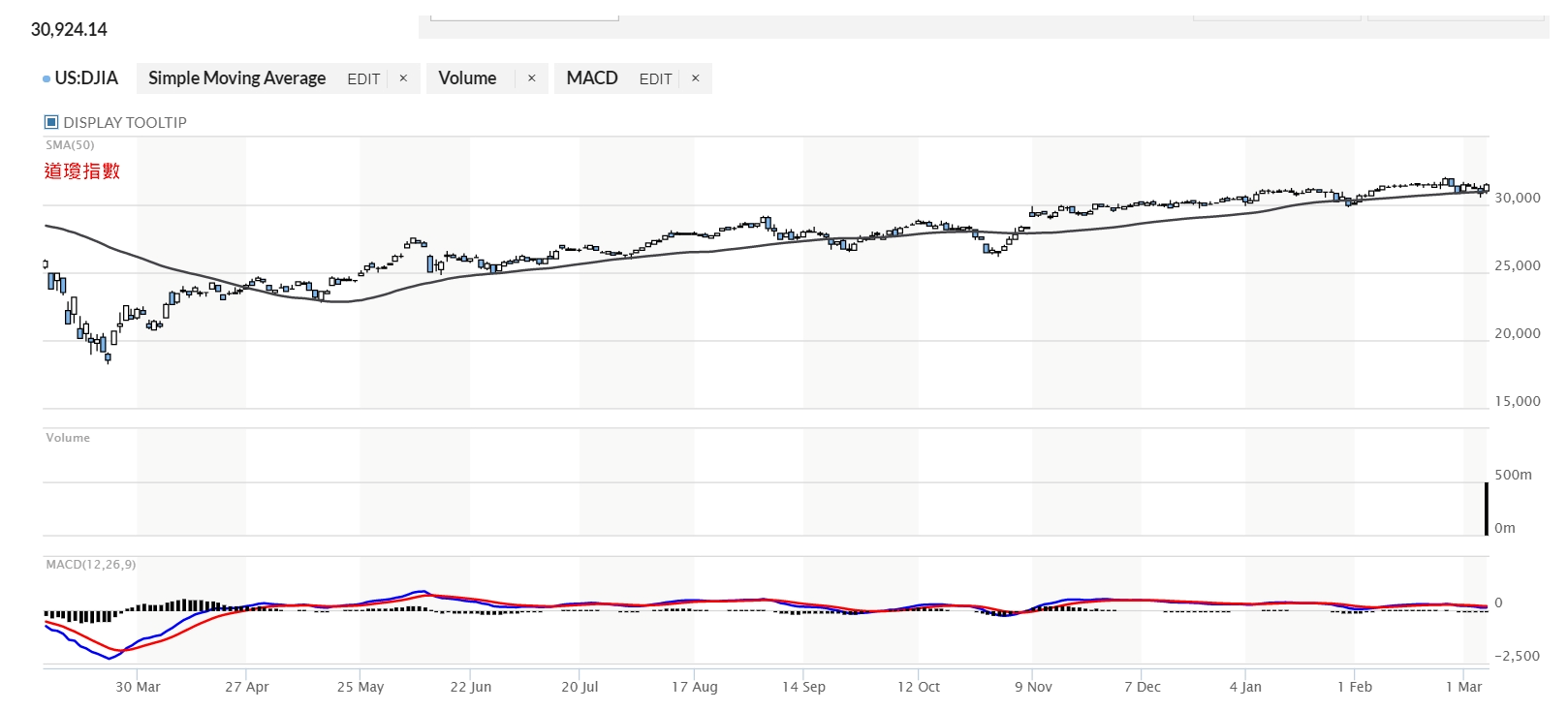

當前市場普遍認為美國10年期國債收益率維持在1.50-1.60%是FED短期內可以接受的上限區間,如果經濟情況和就業資料持續好轉,那麼這有可能繼續推高美債收益率。短期來看,美國10年美債收益率低於1.6%對市場的影響較為有限,而收益率在1.6%-2%則有可能引起市場劇烈的動盪。毫無疑問,美國經濟狀況必將漸漸好轉,國債殖利率必將上行,但是金融市場也會在波動中逐漸適應這些情況帶來的影響,消化這一影響將是一漫長的過程。雖然目前大多數科技股都有盈利,但低利率環境令納指估值過高,此一情況與2000年相似,不過目前推論納指將走熊仍為時過早,調整之後納指仍有望走穩,並隨著公司業績驅動消化利率走低帶來的高估值。儘管長線看好美股是大概率對的事情,但是面臨中期大概率的調整,交易者自然不會視而不見。

隨著美國民主黨以微弱優勢控制參議院,拜登政府的1.9兆美元刺激計畫將大規模實施。IMF國際貨幣基金組織認為,拜登政府的1.9兆美元刺激計畫,將把2021年美國經濟增長率提升1.25個百分點,未來3年,將為美國經濟增長貢獻5個百分點。FED預測2022年經濟增速為3.2%,IMF預測為2.5%,因而美國經濟恐呈現K型復甦態勢。事實上,這種快速觸底反彈和隨後的緩慢增長可能是全球經濟的一個普遍現象。

美國商務部在一月公佈2020年美國經濟資料時也強調,構成美國經濟關鍵支柱的民間消費、出口、投資以及政府支出,在2020年都經歷了顯著的衰退。未來,促進經濟復甦的動力主要有3個,一是聯邦政府支出,二是智慧財產權為主的數字經濟發展,三是住宅消費增長。對於美國2021年的經濟增長,新任總統拜登的刺激計畫被寄予厚望。

FED理事主席包威爾認為,儘管美國失業人數從2020年高峰時期的2200萬人下降至980萬人,但這一失業人數與2008年國際金融危機以及20世紀30年代的大蕭條時期所差無幾。美國經濟要恢復正常還有很長的路要走,很大程度上取決於新冠疫情後續變化。

FED宣佈美國長期策略仍將維持2012年制定的基本框架,在2023年之前將利率控制在零至0.25%之間。FED也承諾將確保美國國內的通脹率維持在2%。但是,多方研判除非美國的就業繼續好轉,否則要達標難度很大。而美國就業的好轉,不僅取決於拜登政府的新一輪刺激計畫,也取決於全球經濟的好轉。不過,美國經濟要經歷漫長的結構性調整,拜登的計畫能否有效還得觀察。

美國經濟可能比預期更快復甦,顯然將對中美關係產生新的影響。第一是中國經濟趕超美國的速度將放緩。2020年,中國經濟增速比美國高出5.8個百分點,中國經濟總量占美國比重從2019年的三分之二提升至2020年的四分之三,中國在世界經濟中的地位進一步上升。1980年-2019年間,中國經濟增速年均高出美國6.8個百分點;2014年-2019年間,中國經濟增速年均高出美國4.4個百分點。今後兩年,預計中美經濟增速差距將縮小至3個百分點。因此,根據中美新的經濟增長速度,中國經濟總量趕超美國的時間需重新預測。

其次,拜登新經濟政策將更多取決於全球疫情發展。目前,各方均沒有對疫情如何破壞美國經濟做出整體評估,因而仍在延續舊的宏觀經濟框架,FED的政策基調即是證明。不過,新冠疫情並不是一次典型的經濟或者金融危機,在新冠疫情衝擊下,美國的弱點也逐一暴露。除了對服務業的衝擊外,諸如價值含量低的口罩、呼吸機等醫療健康產業外包引發的供應鏈危機也很嚴重,而這些低端產業的回流與拜登政府出臺的最低工資有所抵觸,顯示出美國經濟結構調整仍需數年時間。

2021年已經轉向疫苗的全球分配問題。目前,全球主要富裕國家已訂購了60%的疫苗,因而各方預期已開發經濟體的經濟復甦可能要更快一些。但是,疫情之所以是一場全球性危機,正是源於其傳播的範圍和速度並不受制于經濟和金融政策,而主要取決於社會政策和治理水準。發展中國家的疫情發展仍有很強的不確定性。如果美國不能真正立足於多邊主義,幫助世界走出這場危機,那麼美國經濟走出危機的時間也會延長。

拜登政府上任之後,正在重新評估前朝川普政府給中國施加的關稅,但並未明確說一定放棄川普的貿易政策。事實上,新冠疫情期間,來自中國的醫療產品對美國控制疫情發揮了積極的作用。而且,拜登新經濟政策要挽救美國社會的中下階層,除了直接發現金之外,也將離不開貿易。因而,拜登政府應儘早明確對華貿易政策,如此方能穩定國際企業的復甦預期。

假設民主黨在2021年推出稅改議案,預計該議案大概率會在眾議院通過,在參議院被擱置。在兩院意見不一致的情況下,美國國會將臨時成立兩院代表組成的聯席會議委員會,再進行審議、商討以達成妥協方案。因此,雖不確定加稅議案的最終結果如何,但根據以上分析,兩院通過的加稅議案相較於拜登競選綱領中的政策,將相對溫和。

雖然財政刺激方案、加稅議案、中美貿易上仍有較多不確定性,但是拜登政府整體的政策方向是回歸美國領導下的國際合作,政策波動和整體不確定性仍將小於川普政府時期。因此,拜登新政將為疫情後的全球經濟復甦帶來更多的穩定因素,這不僅有利於全球加強控制疫情的合作,也有利於經濟的復甦和資本市場的恢復。美國新政府的政策調整和經濟刺激措施,對經濟的復甦有積極幫助。

通過分析美國就業市場、居民收入、儲蓄以及資產負債水準,2021年美國經濟的主要復甦動力將來自於消費。就業市場和居民收入受衝擊程度好於預期新冠疫情造成美國失業率大幅上升,但全職工作的失業率上漲幅度有限,遠低於兼職工作失業率的上升幅度。這說明疫情對就業的影響更多是在品質較低的兼職工作,而非品質較高的全職工作。因此,此次疫情下,就業市場受到衝擊的程度要遠低於2008年金融危機時期。就業市場的穩定對疫情後的經濟復甦將起到基礎性作用,經濟重啟的速度也更快。

隨著美國消費者信心的進一步回升,消費將在儲蓄的推動下加速恢復,並將補償部分因疫情而減少的消費,進而有機會帶動美國經濟的全面復甦。當前,美國家庭的資產負債水準非常健康。債務對可支配收入的比值已從2008 年金融危機時的高點1.36,下降至目前的正常水準0.90,處於 20年以來最低水準。淨財富對可支配收入的比值雖然因為疫情的原因而有所下降,但仍處於5.17左右的水準,與2018年底的水準相當。

2021年美國經濟的復甦將由消費帶動,在消費的恢復過程中,服務和食物的消費在復甦進程上的差異將成為一種趨勢。美國的消費雖然已開始逐步復甦,但在個人消費支出方面並不均衡。食物消費在疫情後反彈明顯,同比增速已回升至8.3%,而服務消費仍保持負增長,但降幅已開始緩慢收窄。考慮到疫苗的生產和運輸仍需時日,美國的疫情在未來數月仍不會有較大改善,而消費者信心的恢復還需時日,尤其是對於需要前往聚集場所才可以進行的服務消費。這些因素都導致了食物和服務的消費分化日趨嚴重。

FED在利率政策方面,2021年FED仍將維持近零利率不變,而下次加息預計將在2023年。量化寬鬆方面,三季度FOMC的會議紀要顯示,現有的資產購買計畫將維持至2022年,並在2022年下半年開始縮減購買規模。目前,FED仍處在按兵不動的狀態,靜待第二輪財政刺激方案落地。疫情後,FED實施了較大規模的貨幣寬鬆政策,這導致接下來的政策調整有限。

展望未來,需要關注美國2021 年6月和9月的FOMC會議動向。關於加息預期的討論大概率將出現在今年6月的FOMC會議上,FOMC委員們將開始關心經濟復甦後可能出現的經濟過熱現象。而9月的會議將更新對2024年的經濟展望,這將直接反應出委員們對於加息幅度的預期。

美國勞工統計局公佈,美國2月季調後非農就業人口錄得增加37.9萬人,優於市場預期,為2020年10月以來最大增幅。前值為增加4.9萬,預期增加18.2萬人。美國2月失業率錄得6.2%,創去年3月以來新低。前值為6.3%,預期為6.3%。美國2月份大部分新增就業出現在休閒和酒店行業,臨時説明服務、醫療保健和社會援助、零售貿易和製造業的新增就業較少;在建築和礦業、州和地方政府教育等行業的就業率下降。