每月專欄

2018-03-06

「不敢、不想生…」生育危機襲來 婦嬰險撐大保護傘

新聞媒體以斗大的標題:「生育率低、元旦寶寶熱潮退燒……」提醒國人,今(107)年生育率可能繼續下修、生育危機迫在眉睫;另有人力銀行統計並指出,國內有高達8成5已婚已生且是雙薪收入的上班族認為,家庭月收入至少要新台幣7萬8千元,才能夠養得起1個孩子,而這也直接點出經濟因素讓許多台灣婦女不願也不敢生孩子,成為導致生育率持續下降的主要原因。養兒真的大不易?本周為你解析,多數上班族對於生兒育女最大的擔憂點及目前政府因應對策;此外,面對近來國人晚婚趨勢,小花平台保險顧問同步為你分析,有生育規劃的上班族女性生了孩子後,如何安排保險規劃,保障自己也保障孩子?

調查:上班族認為要7.8萬元才養得起孩子

據人力銀行該項調查顯示,有高達8成5比例的已婚已生上班族是雙薪收入,一般認為家庭月收入平均要7萬8599元,才有能力養1個孩子,而已婚無子女的上班族沒有生育的主因包括:「擔心養不起」、「不想改變現有生活模式」及「經濟狀況不允許」等;另還有一群為數不小的不婚族因為「無合適結婚對象」、「薪水只夠養活自己」及「不適合婚姻」而選擇單身生活。

在該項調查中,問及如何提升國內生育率?有超過半數(佔57.4%)的已婚已生上班族選擇「鼓勵企業實施彈性工時」這個選項,可見有家庭的上班族最看重的還是上下班時間能否彈性配合家庭作息,以方便照顧家庭。此外,其次的選擇還有「加碼育兒津貼(佔52.9%)」、「提高薪資水準(佔49.3%)」、「鼓勵企業提供育兒場所(佔48.5%)」及「加碼幼兒學費補助(佔47.4%)」。

政府拚生育率 119年達1.4人

鑒於國內少子化問題日益嚴重,政府則是頻頻催生、要力拚生育率!行政院長賴清德日前出席年終記者會,直接說出今年施政重點其中一項就是攸關生育率的「育人」計畫,持續推動公共托育,著手私立幼兒園「公共化」,具體作法除了讓私立幼兒園比照公立幼兒園收費外,政府給付標準也會比照公立幼兒園成本。

賴清德進一步表示,目前台灣生育率僅約1.17人,政府目標要在119年將生育率提高至1.4人,「這樣台灣總人口數才不至於掉到2千萬人以下。」他並強調,如果生育率無法維持在1.17人,到了145年台灣總人口數恐將降至2千萬人以下,「一個生生不息的人口政策已是刻不容緩!」

除了推動公共托育外,政府同時也提出幼兒照顧津貼,有關於何時開始實施、經費又是多少,目前尚無確切時間和數字,詳細政策將於農曆年後提出。

不過談到要如何補助?賴清德以台南市為例,目前公立幼兒園免學費,私立幼兒園則是補助每位幼兒每年3萬元,至於私立幼兒園「公共化」的構想則是補助每位幼兒每年約7萬元至7萬5千元,將比照公立幼兒園的經營成本,各個城市的補助各有不同。

賴清德進一步表示,他已與教育部討論「台南市經驗」的可行性,並認為此項計畫可以在全國推動。

「婦嬰險」同時保障嬰兒與母親

撇開不願也不敢生孩子的疑慮,國內近來由於晚婚趨勢,高齡產婦愈來愈多,在某種程度上增加一定的分娩風險。小花平台保險顧問提醒,懷孕女性高齡化,同時也提高了新生兒罹患先天性重大殘缺的風險,配合政府鼓勵生育政策,有計畫孕育下一代的準媽媽們,應該提早做好保險規劃,保障自己,也保障孩子。

小花平台保險顧問建議,不論是否已為高齡產婦,只要是有計畫孕育下一代的準媽媽們,應該挑選保障範圍較為廣泛、同時涵蓋母體與腹中胎兒的「婦嬰險」。

「婦嬰險」除了壽險保障外,另也提供母體在懷孕期間可能發生併發症諸如:早產、流產、死產甚至特定婦科手術等保障,以及新生兒可能罹患先天性重大殘缺諸如:先天性心臟病、先天性代謝異常、唇顎裂等保障。「將懷孕母親與新生兒一併納入,加強保障、有更多層的保護!」

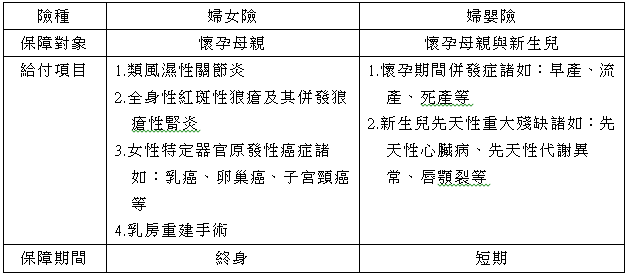

婦女險VS.婦嬰險 保障大不同

一般就婦女保障來說,有「婦女險」和「婦嬰險」2種,其中,最大差異在於「婦女險」只有保障懷孕母親,保障內容主要為生育補助和特定疾病,至於「婦嬰險」則是同步保障懷孕母親與新生兒,除了母體本身在懷孕過程中可能遭遇的生產風險外,還多了新生兒先天性重大殘缺的保障。

不過,保險顧問也提醒,儘管「婦嬰險」保障範圍涵蓋層面較廣,有些保單對幼兒的保障甚至最多可到7歲,但是與「婦女險」相較,因為著重於一次給付,保障愈多則保費愈貴,建議在挑選保單時,應該同步考量保費及保障內容與限制。

舉例來說,最值得特別注意的投保限制,目前市面上的「婦嬰險」年齡限制一般在45歲以下,不過也有少數是可以保到45歲的。此外,有些「婦嬰險」限制懷孕未滿30周的孕婦才能投保,且並非所有的先天或是重大疾病項目都有理賠。

以下整理「婦女險」和「婦嬰險」常見保障內容差異:

溫馨提醒:

投保「婦嬰險」除了要留意年齡和懷孕週數外,另需特別注意的是,通常會有30天或是90天的等待期,如果是在等待期內的醫療費用,保險公司是不予理賠的。另一方面,如果本身已有投保醫療險或是癌症險的懷孕婦女,考量到「婦嬰險」保費較高,不妨選擇短年期的保障內容,以減輕經濟負擔。

文章來源出處 : 小花平台 https://www.happysunflowers.com