每月專欄

2015-11-01

葉秀玉:黃金節稅月

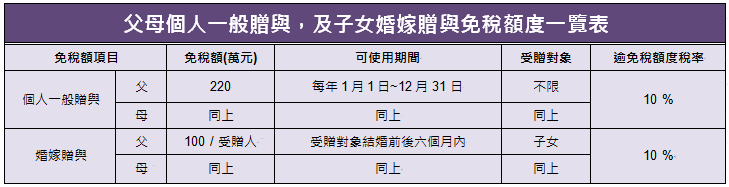

時序漸入年終,正是黃金節稅月的好時機。目前個人贈與及子女婚嫁時所贈與之財物免稅額仍維持每年220萬元與100萬元不變;父母可以趁年底或子女婚嫁之便,展開跨年贈與的財務規劃,將資產移轉給子女,合計可送出的財物總值最高在1,080萬元內都免稅,讓長輩愛護子女的心意不打折,也達到節稅效果。此時,多了解贈與相關稅法並做好規劃,不要讓自身的權益「稅」著了喔。

舉例來說,黃爸爸和黃媽媽的大女兒將在104年12月1日結婚,黃爸爸和黃媽媽可把握年底和跨年贈與,在104年12月及105年1月,透過這二個月,由父親及母親的每年220萬元上限內,將各自財產價值新台幣440萬元以內贈與給大女兒,還可以依據稅法規定,其大女兒婚嫁前後六個月時間,父母還擁有各自100萬元的子女婚嫁免稅額,而這項免稅額不必計入贈與總額課徵贈與稅,因此單一子女總計可獲得父母最大免稅贈與財物,總額合計達到1,080萬元。

另外,父母於子女婚嫁時所贈與的財物,不限銀行存款,在中國人有土斯有財觀念下,也能贈與土地及房屋;至於價值的評定方式,則依贈與時的土地公告現值及房屋評定標準價格來計算。

家有喜事的父母,在贈與資產時,也要記得申報贈與稅,並提供贈與人及受贈人的身分資料、贈與契約書、贈與資產相關文件等以及子女結婚事實的相關證明文件,供國稅局查核認定。

雖然,國內的遺產及贈與稅法已在98年1月23日修法下降為10%的單一稅率,但是遺產或贈與總額超過法定免稅額時,仍要課徵10%的遺贈稅。財產龐大時,可考慮及早規劃利用夫妻間贈與每年贈與稅之免稅額及子女婚嫁贈與,將財產移轉給下一代,以減少遺產及贈與稅之稅賦,惟應注意計算土地移轉時所增加之土地增值稅負擔,以避免增加之土地增值稅較節省的遺產、贈與稅為多。

贈與免稅額每年重新計算,上年度沒有用完的免稅額度,跨年即歸零。希望移轉財物給子女者,把握年底與跨年贈與,利用黃金節稅月,今年12月及明年1月,短短二個月之內,每人可以送出的財產,價值在440萬元以內,均免徵贈與稅。目前高資產父母藉由贈與,將名下高價值財產每年一一經由贈與移轉給子女,仍是永不退流行的基本節稅法門。

【贈與稅簡介】

一、課稅依據:遺產及贈與稅法。

二、何時申報?向何單位申報?

(一) 除不計入贈與總額之財產贈與外,贈與人在1年內贈與他人之財產總值超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後30日內辦理贈與稅申報。

(二) 贈與人為經常居住中華民國境內之中華民國國民者,向戶籍所在地國稅局或所屬分局、稽徵所申報;其為經常居住中華民國境外之中華民國國民或非中華民國國民,就其在中華民國境內之財產為贈與者,向臺北國稅局申報。

三、誰是贈與稅納稅義務人?

贈與稅之納稅義務人為贈與人,但贈與人有下列情形之一者,以受贈人為納稅義務人:

(一) 行蹤不明者。

(二) 逾遺產及贈與稅法規定繳納期限尚未繳納,且在中華民國境內無財產可供執行者。

(三) 死亡時贈與稅尚未核課。

四、如何計算應納贈與稅?

(一) 贈與總額:贈與人每年贈與之財產全部(扣除不計入贈與總額之財產)

(二) 課稅贈與淨額=贈與總額-免稅額-扣除額

(三) 應納贈與稅額=課稅贈與淨額×10%

五、贈與稅率

贈與日在98年1月23日(含)以後贈與稅,應納贈與稅額=課稅贈與淨額×10%

◆ 不計入贈與總額

遺產及贈與稅法第20條規定:下列各款不計入贈與總額

一、捐贈各級政府及公立教育、文化、公益、慈善機關之財產。

二、捐贈公有事業機構或全部公股之公營事業之財產。

三、捐贈依法登記為財團法人組織且符合行政院規定標準之教育、文化、公益、慈善、宗教團體及祭祀公業之財產。

四、扶養義務人為受扶養人支付之生活費、教育費及醫藥費。

五、作農業使用之農業用地及其地上農作物,贈與民法第一千一百三十八條所定繼承人者,不計入其土地及地上農作物價值之全數。受贈人自受贈之日起五年內,未將該土地繼續作農業使用且未在有關機關所令期限內恢復作農業使用,或雖在有關機關所令期限已恢復作農業使用而再有未作農業使用情事者,應追繳應納稅賦。但如因該受贈人死亡、該受贈土地被徵收或依法變更為非農業使用者,不在此限。

六、配偶相互贈與之財產。

七、父母於子女婚嫁時所贈與之財物,總金額不超過100萬元。

◆ 贈與稅免稅額

一、遺產及贈與稅法第22條規定:「贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元。」。

二、另依98年1月21日總統令公布贈與日期自98年1月23日起免稅額為220萬元。

◆ 扣除額

依遺產及贈與稅法第21條規定:「贈與附有負擔者,由受贈人負擔部分應自贈與額中扣除。」

資料來源:財政部稅務入口網http://goo.gl/MHWOrR、工商時報、聯合報

IFPC國際理財規劃顧問股份有限公司(International Financial Planning Corp.)

舉例來說,黃爸爸和黃媽媽的大女兒將在104年12月1日結婚,黃爸爸和黃媽媽可把握年底和跨年贈與,在104年12月及105年1月,透過這二個月,由父親及母親的每年220萬元上限內,將各自財產價值新台幣440萬元以內贈與給大女兒,還可以依據稅法規定,其大女兒婚嫁前後六個月時間,父母還擁有各自100萬元的子女婚嫁免稅額,而這項免稅額不必計入贈與總額課徵贈與稅,因此單一子女總計可獲得父母最大免稅贈與財物,總額合計達到1,080萬元。

另外,父母於子女婚嫁時所贈與的財物,不限銀行存款,在中國人有土斯有財觀念下,也能贈與土地及房屋;至於價值的評定方式,則依贈與時的土地公告現值及房屋評定標準價格來計算。

家有喜事的父母,在贈與資產時,也要記得申報贈與稅,並提供贈與人及受贈人的身分資料、贈與契約書、贈與資產相關文件等以及子女結婚事實的相關證明文件,供國稅局查核認定。

雖然,國內的遺產及贈與稅法已在98年1月23日修法下降為10%的單一稅率,但是遺產或贈與總額超過法定免稅額時,仍要課徵10%的遺贈稅。財產龐大時,可考慮及早規劃利用夫妻間贈與每年贈與稅之免稅額及子女婚嫁贈與,將財產移轉給下一代,以減少遺產及贈與稅之稅賦,惟應注意計算土地移轉時所增加之土地增值稅負擔,以避免增加之土地增值稅較節省的遺產、贈與稅為多。

贈與免稅額每年重新計算,上年度沒有用完的免稅額度,跨年即歸零。希望移轉財物給子女者,把握年底與跨年贈與,利用黃金節稅月,今年12月及明年1月,短短二個月之內,每人可以送出的財產,價值在440萬元以內,均免徵贈與稅。目前高資產父母藉由贈與,將名下高價值財產每年一一經由贈與移轉給子女,仍是永不退流行的基本節稅法門。

【贈與稅簡介】

一、課稅依據:遺產及贈與稅法。

二、何時申報?向何單位申報?

(一) 除不計入贈與總額之財產贈與外,贈與人在1年內贈與他人之財產總值超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後30日內辦理贈與稅申報。

(二) 贈與人為經常居住中華民國境內之中華民國國民者,向戶籍所在地國稅局或所屬分局、稽徵所申報;其為經常居住中華民國境外之中華民國國民或非中華民國國民,就其在中華民國境內之財產為贈與者,向臺北國稅局申報。

三、誰是贈與稅納稅義務人?

贈與稅之納稅義務人為贈與人,但贈與人有下列情形之一者,以受贈人為納稅義務人:

(一) 行蹤不明者。

(二) 逾遺產及贈與稅法規定繳納期限尚未繳納,且在中華民國境內無財產可供執行者。

(三) 死亡時贈與稅尚未核課。

四、如何計算應納贈與稅?

(一) 贈與總額:贈與人每年贈與之財產全部(扣除不計入贈與總額之財產)

(二) 課稅贈與淨額=贈與總額-免稅額-扣除額

(三) 應納贈與稅額=課稅贈與淨額×10%

五、贈與稅率

贈與日在98年1月23日(含)以後贈與稅,應納贈與稅額=課稅贈與淨額×10%

◆ 不計入贈與總額

遺產及贈與稅法第20條規定:下列各款不計入贈與總額

一、捐贈各級政府及公立教育、文化、公益、慈善機關之財產。

二、捐贈公有事業機構或全部公股之公營事業之財產。

三、捐贈依法登記為財團法人組織且符合行政院規定標準之教育、文化、公益、慈善、宗教團體及祭祀公業之財產。

四、扶養義務人為受扶養人支付之生活費、教育費及醫藥費。

五、作農業使用之農業用地及其地上農作物,贈與民法第一千一百三十八條所定繼承人者,不計入其土地及地上農作物價值之全數。受贈人自受贈之日起五年內,未將該土地繼續作農業使用且未在有關機關所令期限內恢復作農業使用,或雖在有關機關所令期限已恢復作農業使用而再有未作農業使用情事者,應追繳應納稅賦。但如因該受贈人死亡、該受贈土地被徵收或依法變更為非農業使用者,不在此限。

六、配偶相互贈與之財產。

七、父母於子女婚嫁時所贈與之財物,總金額不超過100萬元。

◆ 贈與稅免稅額

一、遺產及贈與稅法第22條規定:「贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元。」。

二、另依98年1月21日總統令公布贈與日期自98年1月23日起免稅額為220萬元。

◆ 扣除額

依遺產及贈與稅法第21條規定:「贈與附有負擔者,由受贈人負擔部分應自贈與額中扣除。」

資料來源:財政部稅務入口網http://goo.gl/MHWOrR、工商時報、聯合報

IFPC國際理財規劃顧問股份有限公司(International Financial Planning Corp.)

|

|

|

服務專線: 02 7730 6589 |