每月專欄

2015-08-04

簡炳權:『股災』後A股前景

截至7月24日,上證綜合指數自今年高點回落21.20%,深證成指和創業板指數分別回落25.30%和27.23%。這一波自6月中起的『股災』令內地投資者心驚膽戰,大陸政府更是不惜推出各項措施來救市。這一次『股災』是否破壞了過去一年來A股的上升邏輯,而投資者又應該部署A股又該吸取什麼教訓?

『股災』的本質——流動性衝擊(Liquidity Shocks)

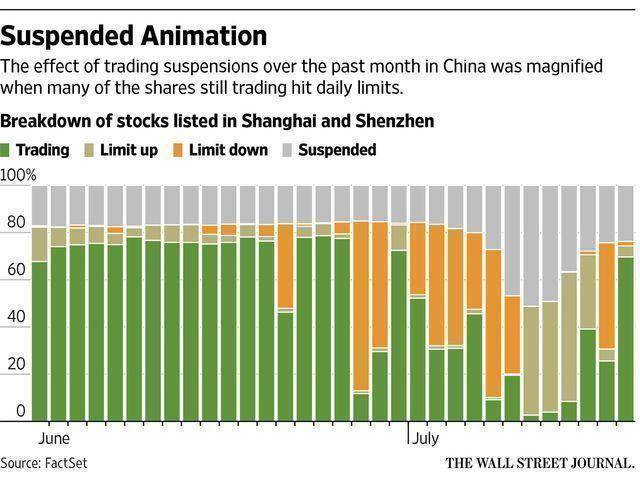

對於A股而言,上下大幅波動並不算『股災』,1月份上證指數也曾經試過單日跌幅超過7%。然而,流動性衝擊(Liquidity Shocks)是這一次股市被內地投資者認為『股災』的最重要因素。華爾街日報統計,在7月8日股市大幅反彈的當天,僅僅只有3%的企業仍然處於交易狀態。大幅『停牌潮』、超過10%漲停跌停都令股份不能正常交易。在6月底至7月初的14個交易日中,超過12個交易日可以交易的股份低於50%,可交易股份和成交量都遠遠低於6月份的平均水平。

內地股市暫停交易股份比例

資料來源:Factset;華爾街日報

這一次流動性衝擊對內地投資者而言是致命的,因為股市上漲主要是以流動性氾濫所主導的。三月份以後,正規融資業務快速增長突破2萬億大關,加上場外配資以及銀行傘型信託業務,內地A股的槓桿率快速上升。當股市下跌時,低流動性股份不能交易,投資者在『追加保證金指令』(Margin Call)下被迫拋售其它流動資產,造成其它股份下跌甚至跌停。一隻股份傳至另一隻股份,形成多諾米骨牌效應。

政府穩定民心 投資邏輯未變

儘管流動性衝擊能夠造就恐慌,但是在政府強而有力背書加上真金白銀進入救市下,『股災』難以形成金融危機。首先,內地股市雖然迅速發展,但是從整體來看,其規模遠遠小於居民資產中的房地產和銀行存款,『股災』令投資者資產縮水有限。其次,7月中旬以後,可以交易的股份已經恢復正常水平。股份恢復交易,流動性衝擊亦遠離股票市場。再有,兩融(融資、融券)業務餘額從兩萬億大幅下降六千多億,跌至3月份股市突然飆升前的水平。由於前期投資者進場平均價位較低,加上槓桿率已經下降,『爆倉』風險亦大大降低。

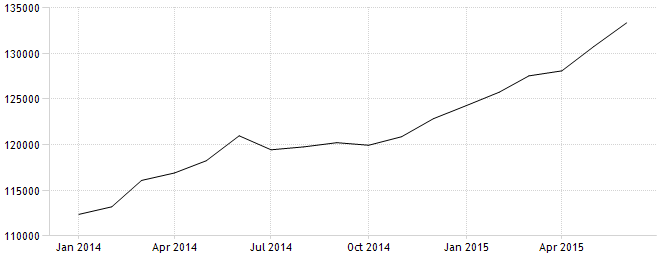

這次『股災』並未影響內地A股的投資邏輯。筆者在三月份曾經提及,貨幣寬鬆、財政發力以及匯率穩定是投資A股的三大邏輯。展望下半年,這三個因素並不會發生明顯轉向。首先,目前存貸款利率仍然遠高於通脹水平,真實利率過高,內地央行存在降息的空間。儘管下半年下調利率的次數可能少於上半年,但是投資者應該從廣義貨幣供應量來觀察整體資金環境。第三,在兩次債務置換計劃之後,內地政府繼續計劃推出債務置換計劃,目的已經不再是存量債務替代,而是新發債務來支持實體經濟,特別是各類基建設施。第三,儘管2015年是美元強勢時代,但是自3月份起,人民幣並未出現大幅貶值。目前,中國正在爭取成為IMF特別提款權SDR之一,從而提高人民幣的國際地位。因此,人民幣下半年將繼續被內地政府維持平穩走勢。

内地货币供应量M2持續上升

資料来源:tradingecnomics.com

政策資金利好長線

毫無疑問,股市大幅波動會影響投資者的信心,短期來看,需要時間消化『股災』的記憶。更重要的是市場需要資金來彌補『去槓桿』後交易量下跌的問題。從目前來看,政府救市措施已經穩定投資者的信心。但是,『神創板』、集中持股等投資主題已經失去了光環。所以,在市場未能形成一個有效的焦點之前,板塊輪動成為近期的主要風格。但是,從長期來看,『互聯網+』、『一帶一路』以及國企改革仍然將會吸引投資者的目光。

資金方面,槓桿資金本來將不可以延續,去槓桿擠出股市裡面的泡沫,有利於形成一個健康的股市。短期來看,資金未必可以重新流入股市。但是,在低利率的投資環境、以及房地產投資回報率明顯下降的背景下,過剩的資金分別從實體經濟、銀行存款以及房地產流進金融市場是一個長期趨勢。

總括來講,一個月的『股災』不足以改變過去一年內地A股牛市的邏輯。但是,短期投資信心需要時間來恢復,海外投資者亦需要重新回到一個長線的眼光部署內地股市。

『股災』的本質——流動性衝擊(Liquidity Shocks)

對於A股而言,上下大幅波動並不算『股災』,1月份上證指數也曾經試過單日跌幅超過7%。然而,流動性衝擊(Liquidity Shocks)是這一次股市被內地投資者認為『股災』的最重要因素。華爾街日報統計,在7月8日股市大幅反彈的當天,僅僅只有3%的企業仍然處於交易狀態。大幅『停牌潮』、超過10%漲停跌停都令股份不能正常交易。在6月底至7月初的14個交易日中,超過12個交易日可以交易的股份低於50%,可交易股份和成交量都遠遠低於6月份的平均水平。

內地股市暫停交易股份比例

資料來源:Factset;華爾街日報

這一次流動性衝擊對內地投資者而言是致命的,因為股市上漲主要是以流動性氾濫所主導的。三月份以後,正規融資業務快速增長突破2萬億大關,加上場外配資以及銀行傘型信託業務,內地A股的槓桿率快速上升。當股市下跌時,低流動性股份不能交易,投資者在『追加保證金指令』(Margin Call)下被迫拋售其它流動資產,造成其它股份下跌甚至跌停。一隻股份傳至另一隻股份,形成多諾米骨牌效應。

政府穩定民心 投資邏輯未變

儘管流動性衝擊能夠造就恐慌,但是在政府強而有力背書加上真金白銀進入救市下,『股災』難以形成金融危機。首先,內地股市雖然迅速發展,但是從整體來看,其規模遠遠小於居民資產中的房地產和銀行存款,『股災』令投資者資產縮水有限。其次,7月中旬以後,可以交易的股份已經恢復正常水平。股份恢復交易,流動性衝擊亦遠離股票市場。再有,兩融(融資、融券)業務餘額從兩萬億大幅下降六千多億,跌至3月份股市突然飆升前的水平。由於前期投資者進場平均價位較低,加上槓桿率已經下降,『爆倉』風險亦大大降低。

這次『股災』並未影響內地A股的投資邏輯。筆者在三月份曾經提及,貨幣寬鬆、財政發力以及匯率穩定是投資A股的三大邏輯。展望下半年,這三個因素並不會發生明顯轉向。首先,目前存貸款利率仍然遠高於通脹水平,真實利率過高,內地央行存在降息的空間。儘管下半年下調利率的次數可能少於上半年,但是投資者應該從廣義貨幣供應量來觀察整體資金環境。第三,在兩次債務置換計劃之後,內地政府繼續計劃推出債務置換計劃,目的已經不再是存量債務替代,而是新發債務來支持實體經濟,特別是各類基建設施。第三,儘管2015年是美元強勢時代,但是自3月份起,人民幣並未出現大幅貶值。目前,中國正在爭取成為IMF特別提款權SDR之一,從而提高人民幣的國際地位。因此,人民幣下半年將繼續被內地政府維持平穩走勢。

内地货币供应量M2持續上升

資料来源:tradingecnomics.com

政策資金利好長線

毫無疑問,股市大幅波動會影響投資者的信心,短期來看,需要時間消化『股災』的記憶。更重要的是市場需要資金來彌補『去槓桿』後交易量下跌的問題。從目前來看,政府救市措施已經穩定投資者的信心。但是,『神創板』、集中持股等投資主題已經失去了光環。所以,在市場未能形成一個有效的焦點之前,板塊輪動成為近期的主要風格。但是,從長期來看,『互聯網+』、『一帶一路』以及國企改革仍然將會吸引投資者的目光。

資金方面,槓桿資金本來將不可以延續,去槓桿擠出股市裡面的泡沫,有利於形成一個健康的股市。短期來看,資金未必可以重新流入股市。但是,在低利率的投資環境、以及房地產投資回報率明顯下降的背景下,過剩的資金分別從實體經濟、銀行存款以及房地產流進金融市場是一個長期趨勢。

總括來講,一個月的『股災』不足以改變過去一年內地A股牛市的邏輯。但是,短期投資信心需要時間來恢復,海外投資者亦需要重新回到一個長線的眼光部署內地股市。

|

|

|

服務專線: 02 7730 6589 |