每月專欄

2015-08-03

葉秀玉- 房地合一大哉問《上篇》

房地合一稅制終於在6月5日於立法院三讀完成立法,並將於105年1月1日起實施,之後買賣或持有房地產會因此繳比較多稅嗎?

談到「稅」,應該沒有人會喜歡,然而人民有依法納稅之義務,所以即使房地產稅似乎有些 難 懂,但將來我們買賣、贈與、繼承房地產時,若懂得稅務與權利,我們也能合法節稅,所以本期起,秀玉將整理大家關心房地合一課稅的相關熱門問題,以為期2個 月『房地合一大哉問《上篇》&《下篇》』文章連載方式,希望能讓大家更清楚瞭解自己切身的問題並有所助益。

首先介紹買賣與持有房地產會有何種稅賦?

房地產稅是在買賣與持有房地產時,必須繳納的租稅,通常依性質分為:持有稅(Property Tax)、交易稅(Transaction Tax)、資本利得稅(Capital Gains Tax)。

1-持有稅,是持有房產期間要繳的稅,可分為「地價稅」、「房屋稅」。

2-交易稅,是買賣當時,買方、賣方依據規定該繳的稅,例如交易時,買方需繳契稅和印花稅,賣方要繳「奢侈稅」。

3-資本利得稅,是賣出房地產後,因為交易而產生所得,而必須繳交的稅,分成土地增值稅 及房屋交易所得稅。

了解以上房地產稅賦後,接下來就是大家關注房地合一制度之課稅範圍、稅基、稅率、長期持有優惠、自用住宅優惠等多項問題。

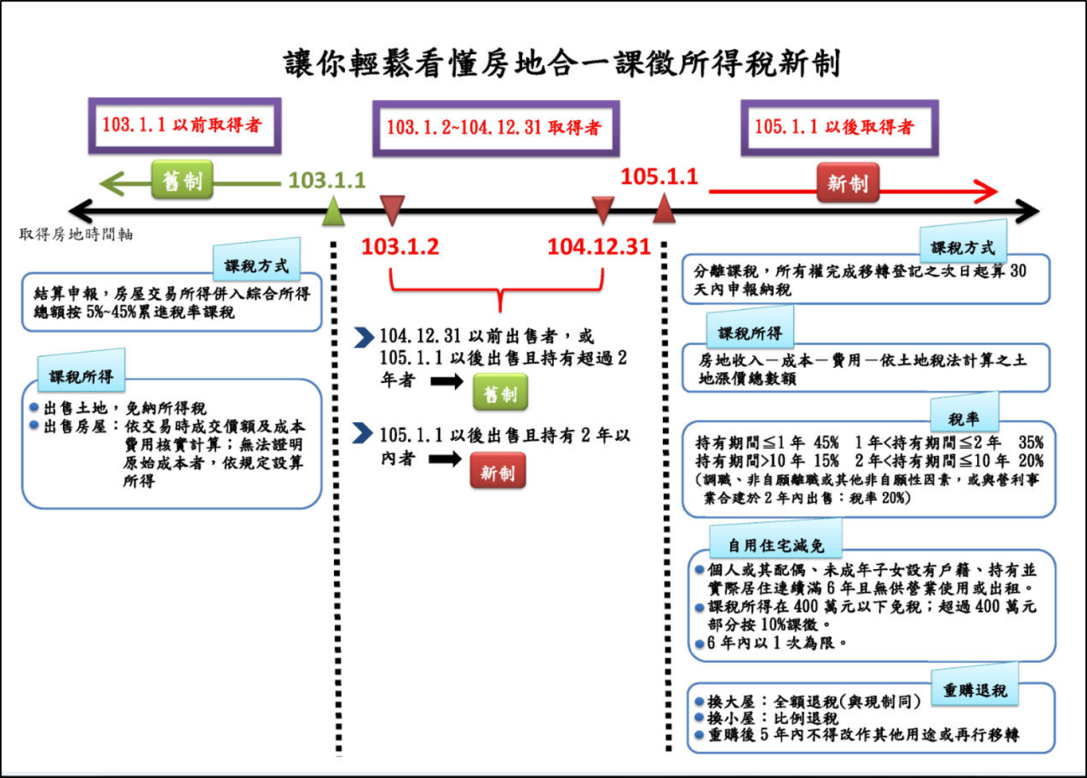

Q1:課稅之取得時間範圍?

Ans:1-105年1月1日以後取得之房地,其交易時納入課稅範圍。

2-103年1月1日之次日以後取得之房地,且持有期間在2年以內,於105年1月1日以後出售,納入課稅範圍。

Q2:課稅稅基如何計算?

Ans:所得=【實際交易價格-原始取得成本-費用-依土地稅法計算之土地漲價總數額】

土地增值稅維持現制,漲價總數額自房地交易所得中減除,避免重複課稅。

Q3:個人出售房屋計算財產交易所得,房屋稅及房屋貸款利息得否列入成本費用減除?

Ans:1-原則按實際費用認定,例如:

(1)出售房屋及土地支付之必要費用:如契稅、印花稅、代書費、規費、公證費、仲介費、廣告費、清潔費、搬運費等(使用期間繳納之房屋稅、地價稅、管理費、清潔費、金融機構借款利息等,屬使用期間的相對代價,不得列為成本或費用減除)。

(2)取得房屋後,於使用期間能增加房屋價值或效能且非兩年內所能耗竭之增置、裝潢或修繕費。

(2)取得房屋後,於使用期間能增加房屋價值或效能且非兩年內所能耗竭之增置、裝潢或修繕費。

2-未能提出相關費用者,按成交價額5%設算。

Q4:課稅標的有哪些?

Ans:(1)房屋地上房屋使用權。

(2)房屋及其坐落基地建地。

(3)依法得核發建造執照之土地。

(3)依法得核發建造執照之土地。

Q5:課稅稅率標準是多少?

Ans:以持有時間,決定課徵稅率。

1-境內居住者:持有1年以內:45%、持有2年以內超過1年:35%;持有10年以內 超過2年:20%、持有超過10年:15%。

2-非境內居住者:持有1年以內:45%、持有超過1年:35%。

3-調職、非自願離職或其他非自願性因素,或與營利事業合建於2年內出售20%。

4-繼承或受遺贈取得者,可將被繼承人或遺贈人持有期間合併計算。

※境內居住者是指符合下列條件之ㄧ者:

(1)在中華民國境內有住所,並經常居住中華民國境內者。

(2)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者。

不符合上述兩項條件者,則屬「非境內居住者」。

2-非境內居住者:持有1年以內:45%、持有超過1年:35%。

3-調職、非自願離職或其他非自願性因素,或與營利事業合建於2年內出售20%。

4-繼承或受遺贈取得者,可將被繼承人或遺贈人持有期間合併計算。

※境內居住者是指符合下列條件之ㄧ者:

(1)在中華民國境內有住所,並經常居住中華民國境內者。

(2)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者。

不符合上述兩項條件者,則屬「非境內居住者」。

Q6:自用住宅優惠稅率?

Ans:自住滿6年,出售超過免稅額(400萬)者:稅率10%。

舉例說明:出售自用住宅一戶,市價賣出3,500萬,原始成本2,000萬,相關費用200萬,土地漲價總數額700萬,應繳納多少房地交易所得稅?

計算出利得=3,500萬-2,000萬-200萬-700萬=600萬

應繳所得稅:600萬-免稅額400萬=200萬*10%=20萬

計算出利得=3,500萬-2,000萬-200萬-700萬=600萬

應繳所得稅:600萬-免稅額400萬=200萬*10%=20萬

Q7:自用住宅應符合哪些條件?

Ans:1-夫或妻、未成年子女設有戶籍;持有並實際居住連續滿6年且無供營業使用出租。

2-課稅所得在4百萬元以下免稅;超過4百萬元部分,按10%稅率課徵。

3-6年內以適用1次為限。

3-6年內以適用1次為限。

Q8:自用住宅重購優惠?

Ans:1-小屋換大屋(以金額區分):全額退稅;大屋換小屋:比例退稅。

2-重購後5年內不得改作其他用途或再行移轉。

3-適用範圍為105年1月1日以後購入的房地產。

以上8個大哉問,您已了解多少?3-適用範圍為105年1月1日以後購入的房地產。

下期將有其他大哉問Q&A:哪些土地不在課稅範圍?繼承或受贈取得的成本計算?什麼時候申報房地合一稅?…

更多您關心的內容喔,敬請期待!

資料來源:財政部賦稅署

資料來源:財政部賦稅署、工商時報、經濟日報、聯合財經網

IFPC國際理財規劃顧問股份有限公司(International Financial Planning Corp.)

|

|

|

服務專線: 02 7730 6589 |