每月專欄

2015-08-05

保險:注意「特定傷病」險種之確定診斷

宏泰人壽 市場企劃及訓練部 行銷支援科 俞紘璿

「長期看護」及「殘廢扶助」保險,其認定標準是以因疾病、意外傷害事故、體質虛弱或認知障礙等,經專科醫師診斷後,依診斷書判斷符合契約條款所定義之狀態,及持續規範期間後便可申請相關理賠。但是「特定傷病」保險卻有別於事故發生狀態的判斷,而採以契約條款中病名的確診來認定理賠的標準。因此,在行銷過程解說特定傷病保險時,業務人員往往容易直接向客戶說明:「若一旦罹患契約條款中所稱之特定傷病名稱時,即能獲得一筆或分期給付的理賠。」這是一種簡易且吸引客戶的錯誤說法,但卻常會發生客戶與公司理賠時的糾紛。

因此,金管會為提醒壽險從業人員,應充分向消費者說明保險商品之特性,不得有說明所列誤導消費者之行為,以維護保險市場秩序,便於103年11月底請壽險公會轉發各保險公司之以下函令說明文:

『本局接獲民眾反映有部分保險業務人員,在銷售具有分期給付特性之特定傷病保險商品時,會以該類商品僅須被保險人罹患條款所約定之特定傷病即可理賠,但一般長期照護保險尚需符合「日常生活自理能力(Activities of Daily Living, ADLs)」某幾項障礙始符合理賠條件等作為銷售訴求,而忽略該類商品之疾病定義中,亦可能以前述ADLs障礙作為判斷要件,有誤導消費者錯誤認知之虞。』

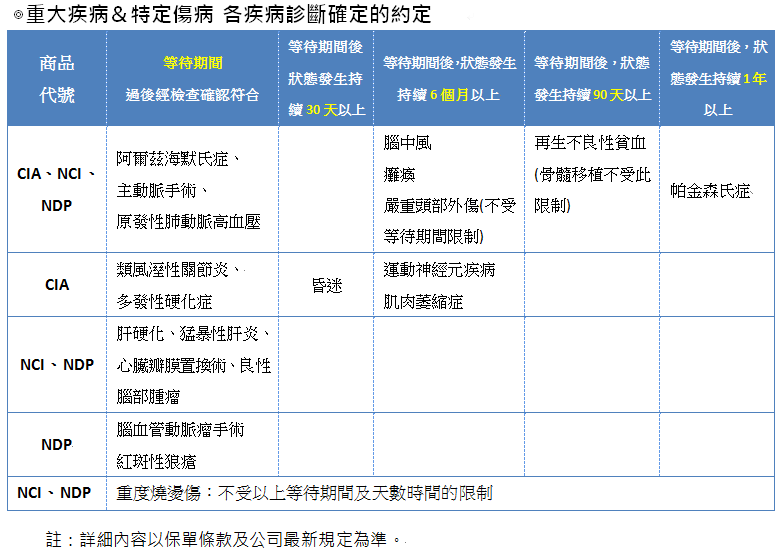

上述函令簡單來說,例如投保宏泰人壽「長照一生終身健康保險附約CIA」、「新重大疾病及特定傷病終身保險NCI」或「新重大疾病及特定傷病終身健康保險附約NDP」等保險,其中條款所定義之腦中風:「係指因腦血管的突發病變導致腦血管出血、栓塞、梗塞造成永久性神經機能障礙者。所謂永久性神經機能障礙係指事故發生六個月後,經腦神經專科醫師認定仍遺留下列殘障之一者..。」

亦即契約生效經過等待期間(CIA為30日、NCI及NDP為90日)後,腦中風發生的狀態如持續六個月後確認診斷時,始能申請獲得理賠。

又如以上三種特定傷病保險條款中所定義之阿爾茲海默氏症:「係指慢性進行性腦變性所致的失智,導致無法自理三項或以上的日常生活活動者。阿爾茲海默氏症須有精神科或神經科專科醫師確診,並經腦斷層掃描或核磁共振檢查確認有廣泛的腦皮質萎縮。所謂無法自理日常生活活動者係指食物攝取、大小便始末、穿脫衣服、起居、步行、入浴等,皆不能自己為之,經常需要他人加以扶助之狀態。」這就是上述金管會函文中所稱之「..尚需符合日常生活自理能力ADLs某幾項障礙始符合理賠條件..」。

因此,在行銷重大疾病或特定傷病保險時,必須注意各疾病於條款中所定義之期間,何時才是真正理賠的判斷時間點(如CIA稱之為「診斷確定日」)?如此清楚地向客戶作說明,以免產生日後不必要的糾紛。

|

|

|

服務專線: 02 7730 6589 |