每月專欄

2014-07-23

林忠義:亞洲槓反指數

亞洲區槓桿反向標的指數(benchmark)簡介

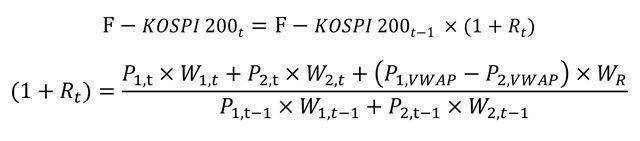

F-KOSPI 200 計算公式 :

- 槓桿反向標的指數值計算(日本、韓國、大陸與台灣)

台灣目前在槓桿反向ETF的發展上並無特別規範業者需公布追蹤標的指數的數值,而目前台灣證券交易所也尚無相對槓桿反向指數的計算與數值公布,在此我們將先介紹日本、韓國與大陸之槓桿反向標的指數編制規則,藉由比較後嘗試提出適合台灣的方向。

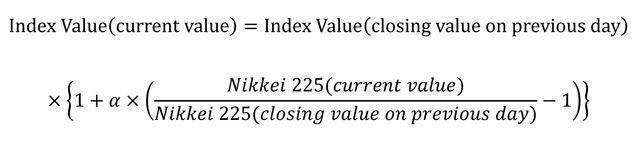

日本Nikkei 225槓桿反向標的指數

Nikkei Inc.於網站發表Nikkei 225槓桿指數與Nikkei 225反向指數計算範本(目前版本為2012/7/23日發表),該指數由Nikkei擁有其版權與智慧財產權,其內容主要在說明日經225(Nikkei 225)槓桿指數(Leverage Index)代表正向2倍於日經股票平均指數(日經225指數)表現,而日經225反向指數(Inverse Index)代表日經225指數的反向報酬表現,若Nikkei 225指數有回溯調整時,其槓桿與反向指數也會同步調整。

Nikkei Inc.於網站發表Nikkei 225槓桿指數與Nikkei 225反向指數計算範本(目前版本為2012/7/23日發表),該指數由Nikkei擁有其版權與智慧財產權,其內容主要在說明日經225(Nikkei 225)槓桿指數(Leverage Index)代表正向2倍於日經股票平均指數(日經225指數)表現,而日經225反向指數(Inverse Index)代表日經225指數的反向報酬表現,若Nikkei 225指數有回溯調整時,其槓桿與反向指數也會同步調整。

基本點數(Basic point):

其指數值的單位為『點數』,計算到小數點兩位,以2001/12/28為起始點,起始指數值為10,000點。

指數計算(Index Calculation):

Nikkei 225槓桿與反向指數被設計成要表示Nikkei 225指數表現的正向2倍與反向1倍,因此相當於將前一日的指數值乘以當日的報酬率。指數值的計算在2012/7/20日之前是以end-of-day的頻率表示,之後該指數值以15秒的頻率公布於東京股票交易所。

計算公式(Formula):

Nikkei 225(current value)代表Nikkei 225指數的價格股價指數

Nikkei 225 Leveraged Index:α=2

Nikkei 225 Inverse Index:α=-1

Nikkei 225 Inverse Index:α=-1

韓國KPSPI 200槓桿反向標的指數

韓國交易所(KRX)在其網站公布KOSPI 200槓桿指數編制方法與指數值,槓桿指數藉由一個乘數比率(multiplication rate)與KOSPI 200指數變化產生連結,以下是其計算公式,該值四捨五入計算至千分之一。

上述公式的變數定義如下:

該反向指數(F-KOSPI 200 Inverse)公式如:

使用在上述公式的變數定義如下:

大陸中證指數公司(CSI Index)於2014/6/19日公布了上證180槓桿指數系列的編制方案,以豐富指數體系並提供投資人新的分析工具與投資標的,其槓桿指數系列編制方案如下:

資料來源:中證指數公司網站

該槓桿指數系列以2009年6月30日為基礎,以7000點為基礎,而指數成分包含標的指數、無風險利率及賣空成本三部分,其中標的指數為上證180指數,無風險利率目前參考金融機構人民幣貸款基準利率(6個月以內,含6個月);賣空成本目前參考國內券商融券利率,在上述無風險利率的基礎上加碼3%。

該指數計算公式如下:

其中

It為t日指數點位 It-1為t日前一交易日指數點位

L為槓桿倍數(反向為負)

rsse180,t為第t日上證180指數收益率

rf,t-1為t日前一交易日無風險利率

rb,t-1為t日前一交易日賣空成本(正向槓桿指數不含此项)

而當大陸市場公允的無風險利率及賣空成本發生變化時,指數將進行相對應調整。

台灣0050槓桿反向標的指數

台灣目前並沒有正式的公佈相關的槓桿與反向的標的指數,考量我們的架構與試用工具與日韓比較接近,因此我們採用上述日本的指數編製架構,虛擬了台灣50槓反指數的走勢。我們以2003/6/30為起始日,設定和0050ETF一起發行,基本指數為3672.33,台灣50指數從2003/6/30漲到2007/10/29日漲幅為92.2%,同期間台灣50槓桿指數漲幅為210.7%,而反向ETF跌幅為-56.2%,2008年反應金融海嘯期間,台灣50指數跌幅-46.0%,槓桿指數跌幅-74.3%,反向指數漲幅達63.3%,進一步觀察2009年反彈期間,台灣50指數漲幅68.9%,而槓桿指數漲幅167.3%,期間反向指數跌幅-44.6%。

台灣50槓桿反向指數模擬走勢圖

資料來源:元大寶來投信整理

附錄:

附件一韓國交易所(KRX)在其網站公布KOSPI 200槓桿指數編制方法與指數值,槓桿指數藉由一個乘數比率(multiplication rate)與KOSPI 200指數變化產生連結,以下是其計算公式,該值四捨五入計算至千分之一。

上述公式的變數定義如下:

- t:計算指數的時間點 t-1:前一交易日。

- Lt:計算時點KOSPI 200槓桿指數值 Lt-1:前一交易日KOSPI 200槓桿指數。

值得注意的是KOSPI 200槓桿指數的起始日期(base date)是2010/2/22,與KODEX 200槓桿ETF掛牌上市同一天,該槓桿指數(Lt-1)起始指數值(base index)與KOSPI 200指數值(Ft-1)一致。

- K:2(乘數比率,代表槓桿指數與KOSPI 200指數變化的關係)。

- Ft:計算指數時點KOSPI 200指數值 Ft-1:前一交易日KOSPI 200收盤指數值。

- r :利率。此處的利率指的是91天到期的定期存單(certificates of deposit)。

- Dt,t-1:兩個計算交易日間的天數。

該反向指數(F-KOSPI 200 Inverse)公式如:

使用在上述公式的變數定義如下:

- t :計算指數的時間點 t-1:前一交易日

- It:計算指數(F-KOSPI 200)時點之F-KOSPI 200反向指數值 It-1:前一交易日F-KOSPI 200反向指數值

值得注意的是F-KOSPI 200反向指數的起始日期(base date)是2009/09/16,與KODEX 200反向ETF掛牌上市同一天,該反向指數(It-1)起始指數值(base index)與base date前一日的F-KOSPI 200反向指數值一致。

- K:1(乘數比率,代表指數與F-KOSPI 200指數變化的關係)

- Ft:計算指數時點F-KOSPI 200指數值 Ft-1:前一交易日F-KOSPI 200收盤指數值

- r :利率。此處的利率指的是91天到期的定期存單(certificates of deposit)

- M:客戶在KOSPI 200期貨的保證金比率

- Dt,t-1:兩個計算交易日間的天數

大陸中證指數公司(CSI Index)於2014/6/19日公布了上證180槓桿指數系列的編制方案,以豐富指數體系並提供投資人新的分析工具與投資標的,其槓桿指數系列編制方案如下:

| 中文名稱 | 中文簡稱 | 英文名稱 | 英文簡稱 | 指數代碼 |

| 上證180兩倍槓桿指數 | 180兩倍 | SSE180 Leverage 2X Index | SSE180 L2XI | H50045 |

| 上證180反向指數 | 180 反向 | SSE180 Inversed Index | SSE180INI | H50046 |

| 上證 180 反向兩倍槓桿指數 | 180 反兩 | SSE180 Inverse 2X Index | SSE180IN2XI | H50047 |

該槓桿指數系列以2009年6月30日為基礎,以7000點為基礎,而指數成分包含標的指數、無風險利率及賣空成本三部分,其中標的指數為上證180指數,無風險利率目前參考金融機構人民幣貸款基準利率(6個月以內,含6個月);賣空成本目前參考國內券商融券利率,在上述無風險利率的基礎上加碼3%。

該指數計算公式如下:

其中

It為t日指數點位 It-1為t日前一交易日指數點位

L為槓桿倍數(反向為負)

rsse180,t為第t日上證180指數收益率

rf,t-1為t日前一交易日無風險利率

rb,t-1為t日前一交易日賣空成本(正向槓桿指數不含此项)

而當大陸市場公允的無風險利率及賣空成本發生變化時,指數將進行相對應調整。

台灣0050槓桿反向標的指數

台灣目前並沒有正式的公佈相關的槓桿與反向的標的指數,考量我們的架構與試用工具與日韓比較接近,因此我們採用上述日本的指數編製架構,虛擬了台灣50槓反指數的走勢。我們以2003/6/30為起始日,設定和0050ETF一起發行,基本指數為3672.33,台灣50指數從2003/6/30漲到2007/10/29日漲幅為92.2%,同期間台灣50槓桿指數漲幅為210.7%,而反向ETF跌幅為-56.2%,2008年反應金融海嘯期間,台灣50指數跌幅-46.0%,槓桿指數跌幅-74.3%,反向指數漲幅達63.3%,進一步觀察2009年反彈期間,台灣50指數漲幅68.9%,而槓桿指數漲幅167.3%,期間反向指數跌幅-44.6%。

台灣50槓桿反向指數模擬走勢圖

資料來源:元大寶來投信整理

附錄:

F-KOSPI 200 計算公式 :

The definitions of the variables used in the formula above are as follows.

(1) t: time of calculation, t-1: last trading day prior to t

(2) F-KOSPI 200t : index value of F-KOSPI 200 at t

(3) F-KOSPI 200t-1 : closing index value of F-KOSPI 200 at t-1

(4) Rt: return of F-KOSPI 200 at t

(5) P1,t: the latest price of the nearest month contract at t

(6) P2,t: the latest price of the next-near month contract at t

(7) P1,t-1: the closing price of the nearest month contract at t-1

(8) P2,t-1: the closing price of the next-near month contract at t-1

(9) W1,t: weight of the nearest month contract at t

(10) W2,t : weight of the next-near month contract at t

(11) W1,t-1: weight of the nearest month contract at t-1

(12) W2,t-1: weight of the next-near month contract at t-1

(13) WR: weight of roll-over

(14) P1,VWAP: VWAP(Volume Weighted Average Price) of the nearest month contract at t

(15) P2,VWAP: VWAP of the next-near month contract at t

(16) If there is no price noted in [(5) through (8)], the base price defined in [§55] of the Enforcement Rules of the Derivatives Market Business Regulation would be used to calculate.

(17) The value of the weights noted in [(9) through (12)] follows table below. Where D is the last trading day of the nearest month contract.

(1) t: time of calculation, t-1: last trading day prior to t

(2) F-KOSPI 200t : index value of F-KOSPI 200 at t

(3) F-KOSPI 200t-1 : closing index value of F-KOSPI 200 at t-1

(4) Rt: return of F-KOSPI 200 at t

(5) P1,t: the latest price of the nearest month contract at t

(6) P2,t: the latest price of the next-near month contract at t

(7) P1,t-1: the closing price of the nearest month contract at t-1

(8) P2,t-1: the closing price of the next-near month contract at t-1

(9) W1,t: weight of the nearest month contract at t

(10) W2,t : weight of the next-near month contract at t

(11) W1,t-1: weight of the nearest month contract at t-1

(12) W2,t-1: weight of the next-near month contract at t-1

(13) WR: weight of roll-over

(14) P1,VWAP: VWAP(Volume Weighted Average Price) of the nearest month contract at t

(15) P2,VWAP: VWAP of the next-near month contract at t

(16) If there is no price noted in [(5) through (8)], the base price defined in [§55] of the Enforcement Rules of the Derivatives Market Business Regulation would be used to calculate.

(17) The value of the weights noted in [(9) through (12)] follows table below. Where D is the last trading day of the nearest month contract.

| D-3 | D-2 | D-1 | D | Others | |

| W1 | 0.75 | 0.50 | 0.25 | 0 | 1 |

| W2 | 0.25 | 0.50 | 0.75 | 1 | 0 |

| WR | 0.25 | 0.25 | 0.25 | 0.25 | 0 |

資料來源:韓國交易所

|

|

|

服務專線: 02 7730 6589 |