每月專欄

2022-11-08

李全順 : 2022-11月全球經濟趨勢追蹤與預測 -【日元崩跌經濟復甦至絲愈棼、岸田要走出安倍經濟學陰影】

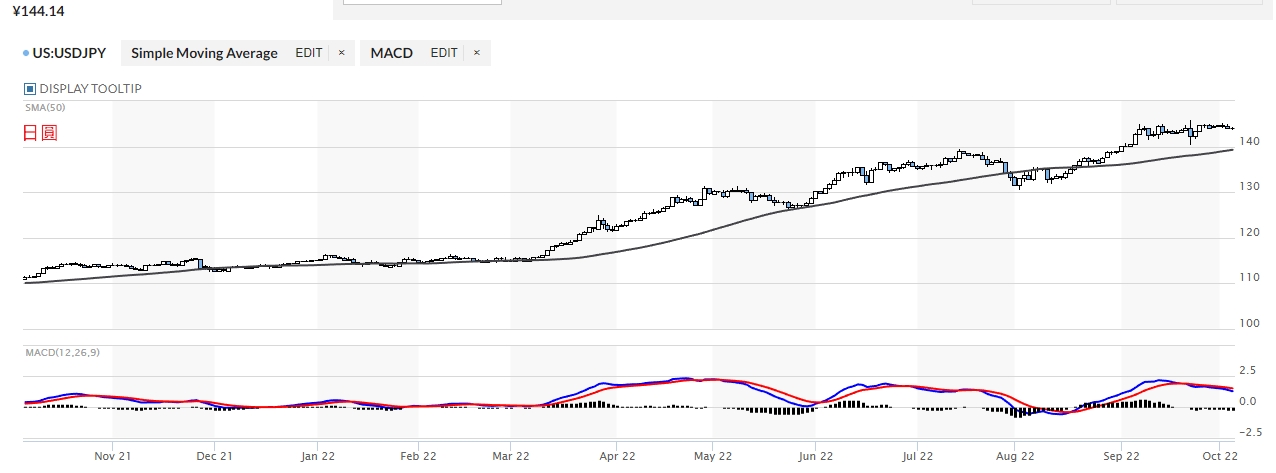

9月下旬日元匯率跌落至1美元兌145日元,日本央行時隔24年再次干預匯市。日銀進場干預後,日元匯率一度升破140,但在數小時內又回落至142。10月下旬,日元匯率跌破1美元兌150日元水準,創32年來新低,但隨後日本央行再度進場干預。市場普遍認為日本政府再次介入匯市,實行了覆面干預。日元匯率再次在147左右取得新的波動平衡,較之今年3月8日以前不到115的穩定水準,八個月內已經跌去了超過25%。

造成近期日元持續貶值的主因是日本與美國利率差的持續擴大。自今年3月至今,FED已經連續六次升息,日本央行仍拒絕升息。由此,國際資本從日本流向利息更高的美國等,日元遭無情拋售,日元匯率不斷貶值。

日本人正在經歷難以想像的經濟挑戰。10月份,日本國內近6700項商品發生明顯漲價;11月,又有800余項商品開始上調其價格,而考慮到日元仍可能持續走軟,明年年初這一漲價潮預計還將波及超過2000項商品。近幾個月,『漲價之秋』成為日本所有媒體中最頻繁提及的話題。10月下旬日本岸田內閣通過了高達近兩千億美元的額外經濟刺激計畫,試圖以此來緩解通膨並挽救一再刷新歷史低點的政府支持率,但10月31日日經公佈的最新民調仍然顯示,岸田的支援率已經滑落到42%,這是自去年10月他就任首相以來的最低點。

FED大舉升息的背景,是一方面通膨高企,已對民生造成嚴重壓力,另一方面又中期選舉在即,不得不推出相應政策以緩解社會不滿。美國的通膨自2021年就已開始,主要源自疫情後的經濟供給沒跟上需求復甦,又受到供應鏈和勞動力等問題的負面影響,但在當時,FED和財長葉倫領導的財政部都傾向於認為通膨只是新冠疫情復甦的暫時現象,不願進場干預。在此期間,美國的通膨率從2021年初的1.4%一路走高,至今年3月FED決定升息時已經來到8.5%,而工資增長卻遠未跟上,2022年的薪酬增長預期僅為3%左右。為穩定物價和購買力,FED從3月16日起六次升息,將利率從0.25%上調至3.75%-4%區間,且市場預計升息將持續到2023年。

日本卻是這一波升息浪潮中的逆行者,日銀總裁黑田東彥在3月18日決定維持大規模貨幣寬鬆,並表示日元貶值有利於經濟和物價這一基本格局仍未改變。此後八個月至今,日銀真的沒有做出什麼政策改變。黑田的決策植根于此前二十餘年來,日本經濟政策界對於通膨和貨幣貶值的偏好。在日本,本幣貶值被認為是一件好事,而通貨緊縮則是長期徘徊不去的噩夢—1990年代前半段日本的房地產和股市泡沫破滅後,經濟景氣在很長一段時間內急劇下降,而收入預期的萎縮又導致支出萎縮,1999年開始出現物價下降,日本陷入通縮和消費者、公司、從業人員之間的惡性循環。

如何解決日本國內通縮,成了日本經濟學界的主要爭論議題,也是安倍晉三第二次競選時的經濟政策核心,而黑田東彥於2013年3月在安倍晉三支持下就任,從此開啟將近十年的最長任期。野田東彥認為,困擾日本經濟的物價下降和日元升值的根源都是基礎貨幣數量不足,特別看重增加基礎貨幣數量和降低利率的刺激效果。其中也有部分人還強調通過發佈前瞻性指導,即明確說明政策利率保持不變的時期和改變政策的條件,來管理市場參與者的預期,從而加強貨幣政策的效果。

安倍第二次內閣於2012年12月末就職,上任後即著手實施以增加貨幣供應量、增加政府支出和經濟規制改革三要素為主的『安倍經濟學』,設定2%的物價上漲目標。日銀最終於2013年1月與日本政府發表共同聲明,承諾二者將加強政策協調,日銀確立將消費價格的同比增長率定為2%的價格穩定目標,並執行寬鬆的貨幣政策;日本政府則調動財政,集中投資于創新研究和開發,加強創新基礎設施,並進行經濟改革。日銀通過貨幣政策使得借貸更為容易,日本政府則通過財政政策以公共投資形式往民間倒錢,希望借此增加貨幣供應量,實現再通膨。

黑田東彥一上任就表示將在數量和品質上進行與過去完全不同次元的貨幣寬鬆,也就是隨後被稱為異次元緩和的一系列激進政策,將金融市場調整的主要操作目標從利率改為貨幣基數,通過大量買入長期國債等措施使貨幣基數和長期國債的持有量在兩年內翻了一番。

2016年1月,黑田決定在繼續貨幣寬鬆的基礎上引入負利率,同年9月,日銀貨幣政策會議上又作出了兩項決定:一是為長期國債利率設定目標,並通過金融市場的操作來引導和控制收益率曲線,將10年期的日本國債利率大致保持在0%;二是承諾繼續執行擴大貨幣基數的政策,直到實現2%的價格上漲目標。

日銀在2016年底開始尋求將10年期日本政府債券的收益率鎖定在0.25%,每當日本國債的市場收益率上升到目標範圍以上時,日本央行就會購買債券,以推動收益率回落。終於漲價了,但卻不是想要的漲價。日本央行儘管採取了一系列激進的政策,但物價上漲目標一直沒有達成,直到今年4月。

俄烏戰爭爆發以後,能源、糧食和全球供應鏈都被影響,發達國家的通膨率因此一再被推高。日本的通膨率相較于歐美明顯要低,但也來到了3%。另據日本政府的資料,8月份除去生鮮食品的通膨率為2.8%。雖然不及歐美,8月的數字仍然創下近八年來最快的年度增長速度,且核心通膨率已經連續五個月超過日銀2%的目標。

儘管達成了通膨2%的目標,黑田東彥仍將持續貨幣寬鬆政策,因為與日銀所謀求的需求拉動型通膨不同,今春以來的價格高漲是俄烏戰爭影響能源和糧食價格上漲帶來的成本推動型通膨,FED升息推動的日元貶值加強了這一趨勢。而日本國內因社會高齡化而對放鬆防疫措施較為謹慎,新冠疫情復甦緩慢,需求側仍沒有顯著改觀。為這一判斷提供支撐的兩個主要的參考指標,即除生鮮食品和能源外的消費者物價指數和除食品和能源外的消費者物價指數,並未突破2%,第二個指標反而有明顯下滑。

此外,從時間段來看,黑田東彥判斷目前的價格上漲只是暫時的,而日銀所關心的是中長期的物價變動。根據日銀的預測,儘管2022年度的通膨率超過2%,但在2023和2024年將下降到1%多。因此,與其說經濟景氣有所好轉,不如說經濟仍不景氣,尤其是考慮到薪資增長預期未跟上,這時收緊銀根反而會加重借貸成本,企業融資更為困難,營收減少,工資增長和私人家庭擴大消費預期亦難以實現。

日銀此前控制收益率曲線的決定又最終導致長期利率大幅下降,沉重打擊了銀行等金融機構的國債投資收入,同時使日銀被迫擴大日本國債的購買量,資產負債表膨脹,增加了日銀在未來升息情況下財務狀況惡化的風險,使得退出貨幣寬鬆政策更加困難。

因此,與其說日銀不願退出量化寬鬆,不如說是不能退出,陷入了即使日元大幅貶值、資源價格推高物價也不能退出量化寬鬆的兩難局面:繼續量化寬鬆,則日元匯率在貨幣政策分化的格局下繼續暴跌,物價繼續上漲;收緊銀根,則日本經濟可能進一步衰退。黑田東彥表示為達成伴有工資增長的通膨目標,量化寬鬆的前瞻性指導2-3年內不會改變。這一立場在日元創紀錄下跌期間一再被重申,財務省也僅表示不漲利率的同時,對日元繼續貶值抱以緊張感關注。

儘管不會改變貨幣寬鬆政策,但日銀和財務省想要的是需求回暖帶動的溫和通膨,因此也不希望日元匯率急劇下跌、擾亂日本國內經濟復甦步伐。9月下旬日圓慘跌至145關後,財務省指示日銀干預匯市推動日元匯率回升,平抑激烈變動。在這之前日銀進行過一次利率檢查,即向交易商詢問買入或賣出日元的價格。這通常被認為是一種口頭干預,通過發表暗示干預的言論來控制市場情緒,在不進行實際干預的情況下達到與實際干預相同的效果。9月的口頭干預和實際干預一時間都推動了日元匯率小幅回升,但在日本貨幣政策與美歐等國整體相背的全球格局下,干預效果如同電光石火,止不住日元繼續下跌的總體趨勢。

同時,市場對日本政府是否能長期干預貨幣市場亦抱有懷疑。不同於《廣場協議》和東日本大地震時的各國協同干預,此次干預為日本單邊行動,隨著國際資本流動更加自由和外匯市場交易規模擴大,單一國家干預的效果明顯有限。目前,日本的干預措施已經使用了可支配外匯儲量的約14%。政府可以通過出售占其外匯儲備大部分的美國國債來籌集美元,但這可能會增加美國利率的上升壓力,並支持日元走軟。此外,美國財政部將在過去12個月間有8個月以上的時間實施,干預總額超過國內生產總值的2%的持續且單邊的干預作為認定貨幣操縱國標準之一。日本國內生產總值的2%大約是11兆日元,根據9月30日日本財務省公佈的資料,9月份的外匯干預金額為2兆8382億日元,已經達到上限的四分之一。

根據10月31日財務省公佈的資料,在9月29日至10月27日間日銀總共進行了6兆3499億日元的外匯干預,這是自1991年首次披露以來最大的單月買入日元干預匯市紀錄。考慮到全球的貨幣政策分化,干預不太可能扭轉日元貶值的趨勢,但可以延緩其速度,因此被認為是一項爭取時間的政策,直到日元貶值的趨勢有所改變。

11月2日,FED宣佈升息75個基點的同時表示未來會考慮金融政策奏效的時間差,暗示可能會降低未來升息速度,美元對日元一度走軟;而隨後FED理事主席包威爾利率水準不確定等發言阻止了金融市場提前將降低升息速度乃至未來暫停升息甚至降息的可能性納入考量,美元對日元再度走強。基於同樣的原因,也有觀點認為,若歐美連續升息下經濟衰退而再度轉向寬鬆貨幣政策,日銀沒有降息的空間,日元可能再次出於避險原因而升值。

『安倍經濟學』是對日本過去數十年陷入通縮、停滯不前的日本經濟開出的一劑處方。日元貶值被認為能帶來價格上的競爭力,帶動出口和訪日遊客消費。而在今天,不少企業赴海外設廠,在消費市場附近就近建立供應鏈,生產、利潤和投資都以外幣結算,不需要日元換匯,不太能從日元貶值中受益。另一方面,本土的企業由於大部分資源依賴進口,利潤受能源價格上漲侵蝕。日元貶值因增加出口量而拉高增長率的效果正在減弱。傳統的日元貶值優勢正在消退,而漲價潮正在對普通家計造成衝擊。

不僅如此,執著于通過量化寬鬆來解決通貨緊縮的觀念長期以來亦被質疑將日本經濟的結構性問題錯誤歸咎或聚焦於通貨緊縮本身。這一觀點傾向于認為消費者物價指數不斷下降影響消費者推遲購買計畫,從而影響企業利潤率,同時相信企業盈利就能帶動工資上漲,因此,只要實施寬鬆的貨幣政策提振物價和便利企業融資,輔以企業稅減稅,就能帶動日本經濟走出停滯。然而這一思路未能正視日本宏觀產業結構和微觀經濟制度已跟不上世界經濟環境變化,以及日本社會自身人口結構變化等結構性問題。

而對於近期成本推高型通膨下的物價上漲,被視為安倍政權大腦之一的前內閣官房參與本田悅朗表示,物價對策和價格對策不一樣,天然氣和小麥等大宗商品的國際價格在俄烏衝突情況未改變情況下自然也不會發生變化,對此只能通過財政進行救濟,即減稅或補貼。他同時為量化寬鬆政策辯護,認為安倍經濟學旨在創造能夠上調利率的環境,而量化寬鬆只是為達成這一目的的手段,在未來經濟必須要正常化,而目前的日元貶值對於企業來說無疑是一陣東風,但僅憑金融政策勢能不足,需要財政政策加強效果。

首相岸田早在2018年就曾表示,日銀寬鬆貨幣政策不可能永遠持續。在2021年9月自民党總裁選舉中,是否繼承安倍經濟學成為黨內和媒體給候選人經濟政策定位最常用的一個參照系。作為當時最有希望的候選人之一,岸田讚揚安倍經濟學在促進經濟增長方面的效果,支持寬鬆貨幣政策和2%的物價上漲目標,但並不認同企業利潤增長最終會使普通家庭受益的觀點,認為安倍經濟學所承諾的涓滴效應並未顯現。與之相對地,在岸田名為新資本主義的政綱中,經濟增長連同財富分配被放在了優先位。

首相岸田在10月3日的臨時國會施政演講中再次強調結構性工資增長作為優先事項,並提出了明年6月前公佈提高勞動力市場流動性指導方針的時間計畫。在此之前,繼續量化寬鬆和財政紓困仍可以被視為在為經濟增長和結構改革爭取時間。今年7月參院選舉後直到2025年夏季參院選舉之前,日本沒有大型國政選舉,岸田將有『黃金三年』的施政時間。

岸田還在贏得參院選舉後於8月進行了內閣改組,主張財政重建的財相鈴木俊一獲留原任,而被認為能最大限度繼承安倍經濟學且得到安倍大力支持的高市早苗被調離統合自民黨政策的政調會長一職出任經濟安保相。如何對沖海對面來自FED的滔滔巨浪,平穩退出安倍經濟學遺產,並在這一系列挑戰面前平衡政治派系與民生需求,從而為必須的經濟結構改革爭取時間和社會基礎—擺在岸田文雄面前的任務,仍異常艱巨。

造成近期日元持續貶值的主因是日本與美國利率差的持續擴大。自今年3月至今,FED已經連續六次升息,日本央行仍拒絕升息。由此,國際資本從日本流向利息更高的美國等,日元遭無情拋售,日元匯率不斷貶值。

日本人正在經歷難以想像的經濟挑戰。10月份,日本國內近6700項商品發生明顯漲價;11月,又有800余項商品開始上調其價格,而考慮到日元仍可能持續走軟,明年年初這一漲價潮預計還將波及超過2000項商品。近幾個月,『漲價之秋』成為日本所有媒體中最頻繁提及的話題。10月下旬日本岸田內閣通過了高達近兩千億美元的額外經濟刺激計畫,試圖以此來緩解通膨並挽救一再刷新歷史低點的政府支持率,但10月31日日經公佈的最新民調仍然顯示,岸田的支援率已經滑落到42%,這是自去年10月他就任首相以來的最低點。

FED大舉升息的背景,是一方面通膨高企,已對民生造成嚴重壓力,另一方面又中期選舉在即,不得不推出相應政策以緩解社會不滿。美國的通膨自2021年就已開始,主要源自疫情後的經濟供給沒跟上需求復甦,又受到供應鏈和勞動力等問題的負面影響,但在當時,FED和財長葉倫領導的財政部都傾向於認為通膨只是新冠疫情復甦的暫時現象,不願進場干預。在此期間,美國的通膨率從2021年初的1.4%一路走高,至今年3月FED決定升息時已經來到8.5%,而工資增長卻遠未跟上,2022年的薪酬增長預期僅為3%左右。為穩定物價和購買力,FED從3月16日起六次升息,將利率從0.25%上調至3.75%-4%區間,且市場預計升息將持續到2023年。

日本卻是這一波升息浪潮中的逆行者,日銀總裁黑田東彥在3月18日決定維持大規模貨幣寬鬆,並表示日元貶值有利於經濟和物價這一基本格局仍未改變。此後八個月至今,日銀真的沒有做出什麼政策改變。黑田的決策植根于此前二十餘年來,日本經濟政策界對於通膨和貨幣貶值的偏好。在日本,本幣貶值被認為是一件好事,而通貨緊縮則是長期徘徊不去的噩夢—1990年代前半段日本的房地產和股市泡沫破滅後,經濟景氣在很長一段時間內急劇下降,而收入預期的萎縮又導致支出萎縮,1999年開始出現物價下降,日本陷入通縮和消費者、公司、從業人員之間的惡性循環。

如何解決日本國內通縮,成了日本經濟學界的主要爭論議題,也是安倍晉三第二次競選時的經濟政策核心,而黑田東彥於2013年3月在安倍晉三支持下就任,從此開啟將近十年的最長任期。野田東彥認為,困擾日本經濟的物價下降和日元升值的根源都是基礎貨幣數量不足,特別看重增加基礎貨幣數量和降低利率的刺激效果。其中也有部分人還強調通過發佈前瞻性指導,即明確說明政策利率保持不變的時期和改變政策的條件,來管理市場參與者的預期,從而加強貨幣政策的效果。

安倍第二次內閣於2012年12月末就職,上任後即著手實施以增加貨幣供應量、增加政府支出和經濟規制改革三要素為主的『安倍經濟學』,設定2%的物價上漲目標。日銀最終於2013年1月與日本政府發表共同聲明,承諾二者將加強政策協調,日銀確立將消費價格的同比增長率定為2%的價格穩定目標,並執行寬鬆的貨幣政策;日本政府則調動財政,集中投資于創新研究和開發,加強創新基礎設施,並進行經濟改革。日銀通過貨幣政策使得借貸更為容易,日本政府則通過財政政策以公共投資形式往民間倒錢,希望借此增加貨幣供應量,實現再通膨。

黑田東彥一上任就表示將在數量和品質上進行與過去完全不同次元的貨幣寬鬆,也就是隨後被稱為異次元緩和的一系列激進政策,將金融市場調整的主要操作目標從利率改為貨幣基數,通過大量買入長期國債等措施使貨幣基數和長期國債的持有量在兩年內翻了一番。

2016年1月,黑田決定在繼續貨幣寬鬆的基礎上引入負利率,同年9月,日銀貨幣政策會議上又作出了兩項決定:一是為長期國債利率設定目標,並通過金融市場的操作來引導和控制收益率曲線,將10年期的日本國債利率大致保持在0%;二是承諾繼續執行擴大貨幣基數的政策,直到實現2%的價格上漲目標。

日銀在2016年底開始尋求將10年期日本政府債券的收益率鎖定在0.25%,每當日本國債的市場收益率上升到目標範圍以上時,日本央行就會購買債券,以推動收益率回落。終於漲價了,但卻不是想要的漲價。日本央行儘管採取了一系列激進的政策,但物價上漲目標一直沒有達成,直到今年4月。

俄烏戰爭爆發以後,能源、糧食和全球供應鏈都被影響,發達國家的通膨率因此一再被推高。日本的通膨率相較于歐美明顯要低,但也來到了3%。另據日本政府的資料,8月份除去生鮮食品的通膨率為2.8%。雖然不及歐美,8月的數字仍然創下近八年來最快的年度增長速度,且核心通膨率已經連續五個月超過日銀2%的目標。

儘管達成了通膨2%的目標,黑田東彥仍將持續貨幣寬鬆政策,因為與日銀所謀求的需求拉動型通膨不同,今春以來的價格高漲是俄烏戰爭影響能源和糧食價格上漲帶來的成本推動型通膨,FED升息推動的日元貶值加強了這一趨勢。而日本國內因社會高齡化而對放鬆防疫措施較為謹慎,新冠疫情復甦緩慢,需求側仍沒有顯著改觀。為這一判斷提供支撐的兩個主要的參考指標,即除生鮮食品和能源外的消費者物價指數和除食品和能源外的消費者物價指數,並未突破2%,第二個指標反而有明顯下滑。

此外,從時間段來看,黑田東彥判斷目前的價格上漲只是暫時的,而日銀所關心的是中長期的物價變動。根據日銀的預測,儘管2022年度的通膨率超過2%,但在2023和2024年將下降到1%多。因此,與其說經濟景氣有所好轉,不如說經濟仍不景氣,尤其是考慮到薪資增長預期未跟上,這時收緊銀根反而會加重借貸成本,企業融資更為困難,營收減少,工資增長和私人家庭擴大消費預期亦難以實現。

日銀此前控制收益率曲線的決定又最終導致長期利率大幅下降,沉重打擊了銀行等金融機構的國債投資收入,同時使日銀被迫擴大日本國債的購買量,資產負債表膨脹,增加了日銀在未來升息情況下財務狀況惡化的風險,使得退出貨幣寬鬆政策更加困難。

因此,與其說日銀不願退出量化寬鬆,不如說是不能退出,陷入了即使日元大幅貶值、資源價格推高物價也不能退出量化寬鬆的兩難局面:繼續量化寬鬆,則日元匯率在貨幣政策分化的格局下繼續暴跌,物價繼續上漲;收緊銀根,則日本經濟可能進一步衰退。黑田東彥表示為達成伴有工資增長的通膨目標,量化寬鬆的前瞻性指導2-3年內不會改變。這一立場在日元創紀錄下跌期間一再被重申,財務省也僅表示不漲利率的同時,對日元繼續貶值抱以緊張感關注。

儘管不會改變貨幣寬鬆政策,但日銀和財務省想要的是需求回暖帶動的溫和通膨,因此也不希望日元匯率急劇下跌、擾亂日本國內經濟復甦步伐。9月下旬日圓慘跌至145關後,財務省指示日銀干預匯市推動日元匯率回升,平抑激烈變動。在這之前日銀進行過一次利率檢查,即向交易商詢問買入或賣出日元的價格。這通常被認為是一種口頭干預,通過發表暗示干預的言論來控制市場情緒,在不進行實際干預的情況下達到與實際干預相同的效果。9月的口頭干預和實際干預一時間都推動了日元匯率小幅回升,但在日本貨幣政策與美歐等國整體相背的全球格局下,干預效果如同電光石火,止不住日元繼續下跌的總體趨勢。

同時,市場對日本政府是否能長期干預貨幣市場亦抱有懷疑。不同於《廣場協議》和東日本大地震時的各國協同干預,此次干預為日本單邊行動,隨著國際資本流動更加自由和外匯市場交易規模擴大,單一國家干預的效果明顯有限。目前,日本的干預措施已經使用了可支配外匯儲量的約14%。政府可以通過出售占其外匯儲備大部分的美國國債來籌集美元,但這可能會增加美國利率的上升壓力,並支持日元走軟。此外,美國財政部將在過去12個月間有8個月以上的時間實施,干預總額超過國內生產總值的2%的持續且單邊的干預作為認定貨幣操縱國標準之一。日本國內生產總值的2%大約是11兆日元,根據9月30日日本財務省公佈的資料,9月份的外匯干預金額為2兆8382億日元,已經達到上限的四分之一。

根據10月31日財務省公佈的資料,在9月29日至10月27日間日銀總共進行了6兆3499億日元的外匯干預,這是自1991年首次披露以來最大的單月買入日元干預匯市紀錄。考慮到全球的貨幣政策分化,干預不太可能扭轉日元貶值的趨勢,但可以延緩其速度,因此被認為是一項爭取時間的政策,直到日元貶值的趨勢有所改變。

11月2日,FED宣佈升息75個基點的同時表示未來會考慮金融政策奏效的時間差,暗示可能會降低未來升息速度,美元對日元一度走軟;而隨後FED理事主席包威爾利率水準不確定等發言阻止了金融市場提前將降低升息速度乃至未來暫停升息甚至降息的可能性納入考量,美元對日元再度走強。基於同樣的原因,也有觀點認為,若歐美連續升息下經濟衰退而再度轉向寬鬆貨幣政策,日銀沒有降息的空間,日元可能再次出於避險原因而升值。

『安倍經濟學』是對日本過去數十年陷入通縮、停滯不前的日本經濟開出的一劑處方。日元貶值被認為能帶來價格上的競爭力,帶動出口和訪日遊客消費。而在今天,不少企業赴海外設廠,在消費市場附近就近建立供應鏈,生產、利潤和投資都以外幣結算,不需要日元換匯,不太能從日元貶值中受益。另一方面,本土的企業由於大部分資源依賴進口,利潤受能源價格上漲侵蝕。日元貶值因增加出口量而拉高增長率的效果正在減弱。傳統的日元貶值優勢正在消退,而漲價潮正在對普通家計造成衝擊。

不僅如此,執著于通過量化寬鬆來解決通貨緊縮的觀念長期以來亦被質疑將日本經濟的結構性問題錯誤歸咎或聚焦於通貨緊縮本身。這一觀點傾向于認為消費者物價指數不斷下降影響消費者推遲購買計畫,從而影響企業利潤率,同時相信企業盈利就能帶動工資上漲,因此,只要實施寬鬆的貨幣政策提振物價和便利企業融資,輔以企業稅減稅,就能帶動日本經濟走出停滯。然而這一思路未能正視日本宏觀產業結構和微觀經濟制度已跟不上世界經濟環境變化,以及日本社會自身人口結構變化等結構性問題。

而對於近期成本推高型通膨下的物價上漲,被視為安倍政權大腦之一的前內閣官房參與本田悅朗表示,物價對策和價格對策不一樣,天然氣和小麥等大宗商品的國際價格在俄烏衝突情況未改變情況下自然也不會發生變化,對此只能通過財政進行救濟,即減稅或補貼。他同時為量化寬鬆政策辯護,認為安倍經濟學旨在創造能夠上調利率的環境,而量化寬鬆只是為達成這一目的的手段,在未來經濟必須要正常化,而目前的日元貶值對於企業來說無疑是一陣東風,但僅憑金融政策勢能不足,需要財政政策加強效果。

首相岸田早在2018年就曾表示,日銀寬鬆貨幣政策不可能永遠持續。在2021年9月自民党總裁選舉中,是否繼承安倍經濟學成為黨內和媒體給候選人經濟政策定位最常用的一個參照系。作為當時最有希望的候選人之一,岸田讚揚安倍經濟學在促進經濟增長方面的效果,支持寬鬆貨幣政策和2%的物價上漲目標,但並不認同企業利潤增長最終會使普通家庭受益的觀點,認為安倍經濟學所承諾的涓滴效應並未顯現。與之相對地,在岸田名為新資本主義的政綱中,經濟增長連同財富分配被放在了優先位。

首相岸田在10月3日的臨時國會施政演講中再次強調結構性工資增長作為優先事項,並提出了明年6月前公佈提高勞動力市場流動性指導方針的時間計畫。在此之前,繼續量化寬鬆和財政紓困仍可以被視為在為經濟增長和結構改革爭取時間。今年7月參院選舉後直到2025年夏季參院選舉之前,日本沒有大型國政選舉,岸田將有『黃金三年』的施政時間。

岸田還在贏得參院選舉後於8月進行了內閣改組,主張財政重建的財相鈴木俊一獲留原任,而被認為能最大限度繼承安倍經濟學且得到安倍大力支持的高市早苗被調離統合自民黨政策的政調會長一職出任經濟安保相。如何對沖海對面來自FED的滔滔巨浪,平穩退出安倍經濟學遺產,並在這一系列挑戰面前平衡政治派系與民生需求,從而為必須的經濟結構改革爭取時間和社會基礎—擺在岸田文雄面前的任務,仍異常艱巨。