每月專欄

2020-10-08

李全順 : 2020-10月全球經濟趨勢追蹤與預測 -【金價受不確定支撐、川普出院激勵油價反彈、農產期貨價格走揚】

天候條件持續乾旱 農產期貨價格走揚

CBOT小麥與黃豆期貨10月5日上漲,玉米則是下跌。12月玉米期貨收盤下跌0.1%成為每英斗3.7950美元,11月黃豆上漲0.2%成為每英斗10.2150美元,12月小麥上漲1.9%成為每英斗5.8425美元,因全球主要小麥產區天氣乾旱,包括美國部分地區、東歐、黑海地區以及南美等。ICE Futures U.S.12月棉花期貨10月5日上漲0.3%成為每磅66.03美分,10月粗糖期貨上漲0.4%成為每磅13.61美分。

美國農業部表示,中國大陸可能無法達成年初在中美第一階段貿易協議所承諾的美國農產品採購金額,稱主要由於非農業的貿易問題的干擾。但中美兩國年初簽訂協議之後,隨即迎來了冠狀病毒在全球的大流行疫情,中美關係也因此降溫並轉趨緊張。根據美國統計局數據,今年1-7月大陸總計購買86億美元的美國農產品,還遠低於中美第一階段貿易協議所承諾的2020年365億美元採購額。不過,美國農業部數據顯示,過去兩個月,大陸採購美國農產品有所加速,已經購買了1,200萬噸的黃豆與400萬噸的玉米。

美國農業部數據顯示,自6月起的本銷售年度至9月24日止,美國對大陸累計出口了97.9萬噸小麥,相比去年同期的出口數量為零;美國對大陸有待出口的銷售訂單也達到50.1萬噸,相比去年同期僅為6萬噸。合計本年度至今美國對大陸銷售以及出口的小麥數量達到148萬噸,去年同期僅為6萬噸。本銷售年度至今,美國小麥出口銷售量累計為1,399萬噸,較去年同期的1,290萬噸增加8.4%。

美國對大陸的玉米與黃豆出口銷售也大幅增長。9月起的本銷售年度至今,美國對大陸的玉米出口銷售達到926.5萬噸,較去年同期僅75萬噸的銷售量呈11倍的增長;本銷售年度以來,美國玉米出口銷售累計為2,462萬噸,較去年同期的972萬噸增加153%。9月起的本銷售年度至今,美國對大陸的黃豆出口銷售達到2,057萬噸,較去年同期的361.2萬噸增加470%;本銷售年度至今,美國黃豆出口銷售達到3,813萬噸,較去年同期的1,415萬噸增加170%。美國農業部9月報告維持本年度小麥出口量預估為2,654萬噸不變,黃豆出口量預估也維持不變為5,783萬噸,玉米出口量預估則是上調254萬噸至5,906萬噸。

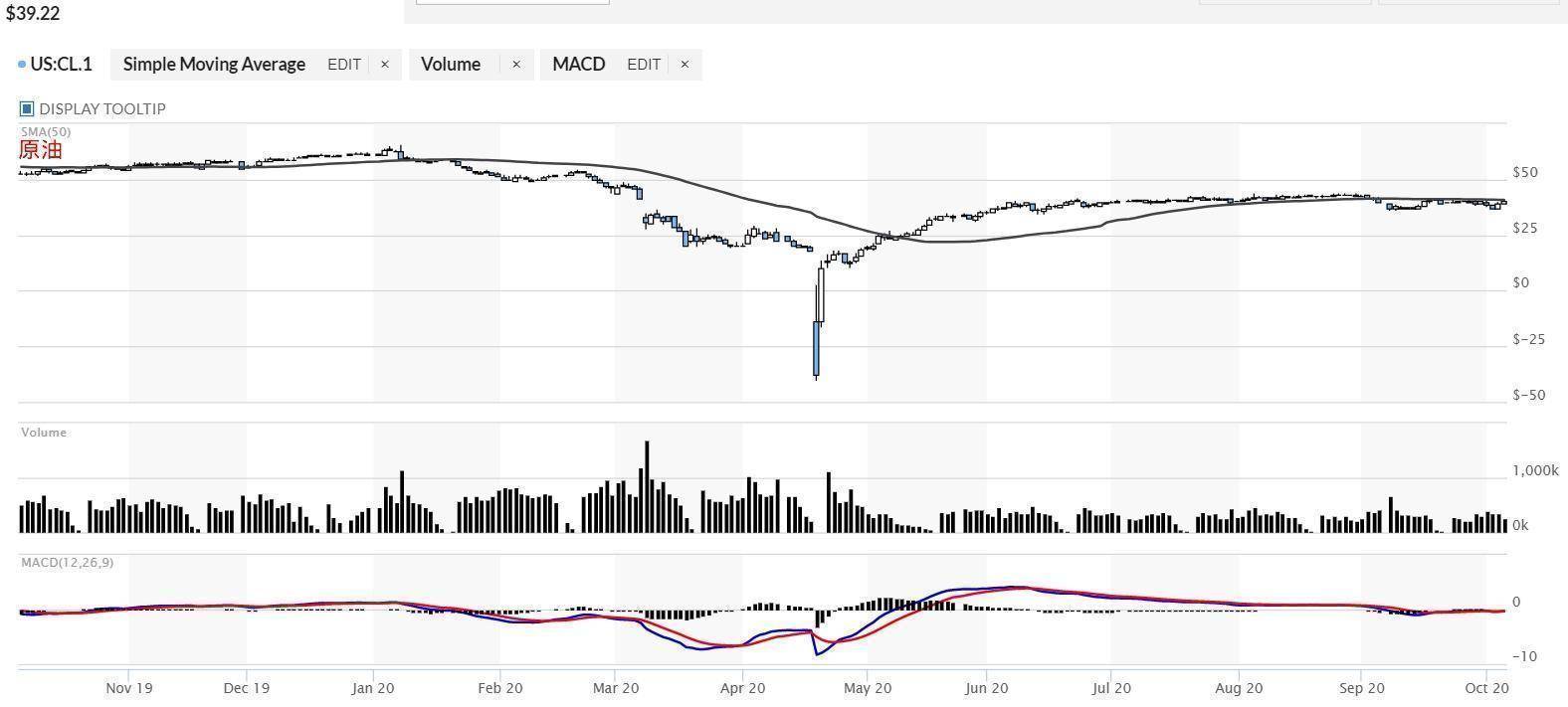

川普出院激勵油價反彈 油價收復近期意外跌幅

NYMEX 11月原油期貨10月5日收盤上漲2.17美元或5.9%成為每桶39.22美元,收復上週的跌幅。因美國總統川普在週一晚間出院,以及股市上漲的帶動;ICE Futures Europe近月布蘭特原油上漲2.02美元或5.1%成為每桶41.29美元。

伊拉克石油部公布的數據顯示,9月份,伊拉克出口原油78,388,619桶,日均出口量261.3萬桶,較8月份的259.7萬桶/日增加0.6%或1.6萬桶/日。伊拉克9月份的原油出口收入為31.67億美元,平均每桶原油售價為40.407美元。伊拉克是OPEC+當中,減產未達到要求的主要國家之一,儘管該國的減產執行率已經有所改善。路透社公布的調查顯示,9月份,OPEC 13個成員國的原油日產量為2,438萬桶,較前月增加16萬桶,為連續第三個月增加,主要因為利比亞生產恢復以及伊拉克產量增加的影響,此抵銷了其他成員國減產的努力。雖然全球石油需求的復甦仍在掙扎當中,但供應已經回升,特別是利比亞生產恢復的影響。

9月份,OPEC減產執行率為101%,則是較前月的100%略增,但較今年6月所創的OPEC歷來最低產量則是回升了200萬桶/日。9月份,伊朗與利比亞的原油日產量分別增加了12萬桶與7萬桶,兩國均豁免在減產協議之外,因其產量分別因為美國的制裁與內戰而遠低於該國應有的產能。同樣因為美國制裁而豁免在減產協議之外的委內瑞拉,9月份產量也略有增長。

利比亞9月18日宣佈解除長達八個月的石油封鎖,分析師預估該國原油產量將很快從封鎖前的每日9萬桶提高至31萬桶左右, Goldman Sachs Group Inc.則預估該國原油產量年底能夠達到55萬桶/日,相比去年底遭到封鎖以前的日產量為110萬桶。Platts Analytics則預估,利比亞的原油出口供應將從9月份的12.5萬桶/日,增加至今年12月的36.5萬桶/日,但預期控制80萬桶日產能的東部原油出口在2021年4月以前仍不會完全恢復。利比亞擁有非洲最大的探明原油儲量,但由於內戰的衝突,使得該國的原油供應經常面臨極大的波動。

避險需求仍然存在 金價受不確定支撐

雖然全球政治與經濟的不確定因素已經大部分反映到金價當中了,但是隨著美國總統大選的更加白熱化,不確地性可能還會繼續升高,也因此將會繼續支撐黃金的避險需求與價格。雖然一些模型顯示候選人拜登的勝選機會較大,但市場也不能忘記2016年川普同樣是在不被看好的情況下贏得美國總統大選。

無論美國總統大選由誰勝出,當選者都要面對疫情衝擊下經濟疲軟的問題,拜登已經提出未來十年額外增加7.3兆美元開支的計畫,這只會使得當前已經高於美國GDP的政府債務更加膨脹,對美元也將構成壓力,從而有利於金價的表現。即使不計入美國總統大選的不確定因素,短期內美國總體經濟疲弱也會是市場主要的關注焦點,而這同樣有利於黃金多頭。

Citibank最新報告再度上調金價的預估,該行預估金價在未來3個月可望上漲至每盎司2,200美元價位,未來6-12個月則上看每盎司2,400美元,較原先的預估價均上調了100美元,黃金ETF的積極買盤、美元走弱,以及實質負利率等,都是推升金價的主要因素。該行也將2021年平均金價的預估大幅上調了300美元至創新高的每盎司2,275美元。

除了金價的前景仍然看好,金價上漲5.89%。黃金ETF的投資需求增長也是支撐金價的一大因素,世界黃金協會的數據顯示,今年以來,全球黃金ETF的持倉累計已經增加了985公噸。第二大黃金消費國印度的黃金需求也有望增溫,因該國將進入黃金消費的旺季。

瑞士鑄金商MKS表示,美國總統大選本來就已經是市場上的一個重大變數,而川普確診新冠肺炎之後,則令這一不確定性達到了新的高度。在市場上的不確定性升高的影響下,金價將會獲得支撐。德國Commerzbank則指出,當前市場上的不確定性主要都來自於美國,因此美元承壓回落將只是時間的問題而已,這將會為金價提供支撐。

2020年6月起,在全球經貿摩擦不斷加劇、美國FED寬鬆貨政、美債收益率下跌、世界主要經濟體經濟下行壓力增大、全球投資市場悲觀情緒愈發濃厚等多種因素綜合作用下,黃金的避險功能得以充分凸顯,金價同步上揚。美國的總體財政政策、美國發動中美貿易戰爭、地緣政治不穩定性與中國新冠肺炎疫情等利空因素,有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的市場情緒謹慎樂觀。地緣政治風險,新冠肺炎等因素正支持黃金市場,黃金未來方向將取決於美元,美國貨幣政策寬鬆與否和長期利率的變化。

CBOT小麥與黃豆期貨10月5日上漲,玉米則是下跌。12月玉米期貨收盤下跌0.1%成為每英斗3.7950美元,11月黃豆上漲0.2%成為每英斗10.2150美元,12月小麥上漲1.9%成為每英斗5.8425美元,因全球主要小麥產區天氣乾旱,包括美國部分地區、東歐、黑海地區以及南美等。ICE Futures U.S.12月棉花期貨10月5日上漲0.3%成為每磅66.03美分,10月粗糖期貨上漲0.4%成為每磅13.61美分。

美國農業部表示,中國大陸可能無法達成年初在中美第一階段貿易協議所承諾的美國農產品採購金額,稱主要由於非農業的貿易問題的干擾。但中美兩國年初簽訂協議之後,隨即迎來了冠狀病毒在全球的大流行疫情,中美關係也因此降溫並轉趨緊張。根據美國統計局數據,今年1-7月大陸總計購買86億美元的美國農產品,還遠低於中美第一階段貿易協議所承諾的2020年365億美元採購額。不過,美國農業部數據顯示,過去兩個月,大陸採購美國農產品有所加速,已經購買了1,200萬噸的黃豆與400萬噸的玉米。

美國農業部數據顯示,自6月起的本銷售年度至9月24日止,美國對大陸累計出口了97.9萬噸小麥,相比去年同期的出口數量為零;美國對大陸有待出口的銷售訂單也達到50.1萬噸,相比去年同期僅為6萬噸。合計本年度至今美國對大陸銷售以及出口的小麥數量達到148萬噸,去年同期僅為6萬噸。本銷售年度至今,美國小麥出口銷售量累計為1,399萬噸,較去年同期的1,290萬噸增加8.4%。

美國對大陸的玉米與黃豆出口銷售也大幅增長。9月起的本銷售年度至今,美國對大陸的玉米出口銷售達到926.5萬噸,較去年同期僅75萬噸的銷售量呈11倍的增長;本銷售年度以來,美國玉米出口銷售累計為2,462萬噸,較去年同期的972萬噸增加153%。9月起的本銷售年度至今,美國對大陸的黃豆出口銷售達到2,057萬噸,較去年同期的361.2萬噸增加470%;本銷售年度至今,美國黃豆出口銷售達到3,813萬噸,較去年同期的1,415萬噸增加170%。美國農業部9月報告維持本年度小麥出口量預估為2,654萬噸不變,黃豆出口量預估也維持不變為5,783萬噸,玉米出口量預估則是上調254萬噸至5,906萬噸。

川普出院激勵油價反彈 油價收復近期意外跌幅

NYMEX 11月原油期貨10月5日收盤上漲2.17美元或5.9%成為每桶39.22美元,收復上週的跌幅。因美國總統川普在週一晚間出院,以及股市上漲的帶動;ICE Futures Europe近月布蘭特原油上漲2.02美元或5.1%成為每桶41.29美元。

伊拉克石油部公布的數據顯示,9月份,伊拉克出口原油78,388,619桶,日均出口量261.3萬桶,較8月份的259.7萬桶/日增加0.6%或1.6萬桶/日。伊拉克9月份的原油出口收入為31.67億美元,平均每桶原油售價為40.407美元。伊拉克是OPEC+當中,減產未達到要求的主要國家之一,儘管該國的減產執行率已經有所改善。路透社公布的調查顯示,9月份,OPEC 13個成員國的原油日產量為2,438萬桶,較前月增加16萬桶,為連續第三個月增加,主要因為利比亞生產恢復以及伊拉克產量增加的影響,此抵銷了其他成員國減產的努力。雖然全球石油需求的復甦仍在掙扎當中,但供應已經回升,特別是利比亞生產恢復的影響。

9月份,OPEC減產執行率為101%,則是較前月的100%略增,但較今年6月所創的OPEC歷來最低產量則是回升了200萬桶/日。9月份,伊朗與利比亞的原油日產量分別增加了12萬桶與7萬桶,兩國均豁免在減產協議之外,因其產量分別因為美國的制裁與內戰而遠低於該國應有的產能。同樣因為美國制裁而豁免在減產協議之外的委內瑞拉,9月份產量也略有增長。

利比亞9月18日宣佈解除長達八個月的石油封鎖,分析師預估該國原油產量將很快從封鎖前的每日9萬桶提高至31萬桶左右, Goldman Sachs Group Inc.則預估該國原油產量年底能夠達到55萬桶/日,相比去年底遭到封鎖以前的日產量為110萬桶。Platts Analytics則預估,利比亞的原油出口供應將從9月份的12.5萬桶/日,增加至今年12月的36.5萬桶/日,但預期控制80萬桶日產能的東部原油出口在2021年4月以前仍不會完全恢復。利比亞擁有非洲最大的探明原油儲量,但由於內戰的衝突,使得該國的原油供應經常面臨極大的波動。

避險需求仍然存在 金價受不確定支撐

雖然全球政治與經濟的不確定因素已經大部分反映到金價當中了,但是隨著美國總統大選的更加白熱化,不確地性可能還會繼續升高,也因此將會繼續支撐黃金的避險需求與價格。雖然一些模型顯示候選人拜登的勝選機會較大,但市場也不能忘記2016年川普同樣是在不被看好的情況下贏得美國總統大選。

無論美國總統大選由誰勝出,當選者都要面對疫情衝擊下經濟疲軟的問題,拜登已經提出未來十年額外增加7.3兆美元開支的計畫,這只會使得當前已經高於美國GDP的政府債務更加膨脹,對美元也將構成壓力,從而有利於金價的表現。即使不計入美國總統大選的不確定因素,短期內美國總體經濟疲弱也會是市場主要的關注焦點,而這同樣有利於黃金多頭。

Citibank最新報告再度上調金價的預估,該行預估金價在未來3個月可望上漲至每盎司2,200美元價位,未來6-12個月則上看每盎司2,400美元,較原先的預估價均上調了100美元,黃金ETF的積極買盤、美元走弱,以及實質負利率等,都是推升金價的主要因素。該行也將2021年平均金價的預估大幅上調了300美元至創新高的每盎司2,275美元。

除了金價的前景仍然看好,金價上漲5.89%。黃金ETF的投資需求增長也是支撐金價的一大因素,世界黃金協會的數據顯示,今年以來,全球黃金ETF的持倉累計已經增加了985公噸。第二大黃金消費國印度的黃金需求也有望增溫,因該國將進入黃金消費的旺季。

瑞士鑄金商MKS表示,美國總統大選本來就已經是市場上的一個重大變數,而川普確診新冠肺炎之後,則令這一不確定性達到了新的高度。在市場上的不確定性升高的影響下,金價將會獲得支撐。德國Commerzbank則指出,當前市場上的不確定性主要都來自於美國,因此美元承壓回落將只是時間的問題而已,這將會為金價提供支撐。

2020年6月起,在全球經貿摩擦不斷加劇、美國FED寬鬆貨政、美債收益率下跌、世界主要經濟體經濟下行壓力增大、全球投資市場悲觀情緒愈發濃厚等多種因素綜合作用下,黃金的避險功能得以充分凸顯,金價同步上揚。美國的總體財政政策、美國發動中美貿易戰爭、地緣政治不穩定性與中國新冠肺炎疫情等利空因素,有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的市場情緒謹慎樂觀。地緣政治風險,新冠肺炎等因素正支持黃金市場,黃金未來方向將取決於美元,美國貨幣政策寬鬆與否和長期利率的變化。

|

|

|

服務專線: 02 7730 6589 |