每月專欄

2017-10-11

王瑞鴻:我國參與境外金融帳戶稅務資訊交換之分析

稅捐稽徵法第5條之1業於今年6月14日修正公布,其修法重點在於明定「財政部得本互惠原則,與外國政府或國際組織商訂稅務用途資訊交換及相互提供其他稅務協助之條約或協定,於報經行政院核准後,以外交換文方式行之。」做為我國參與CRS之國內法源基礎,另財政部於8月8日公布「我國金融機構執行共同申報及盡職審查作業辦法草案」,亦即我國計畫將與32個租稅協定國家洽簽主管機關協定(CAA),以達到執行稅務資訊交換之目的,目前預計2019年實施共同申報準則,2020年與他國交換稅務資料。原本在全球反避稅風潮下看似置身事外之台灣民眾,也不可避免地須正視反避稅所帶來之影響。

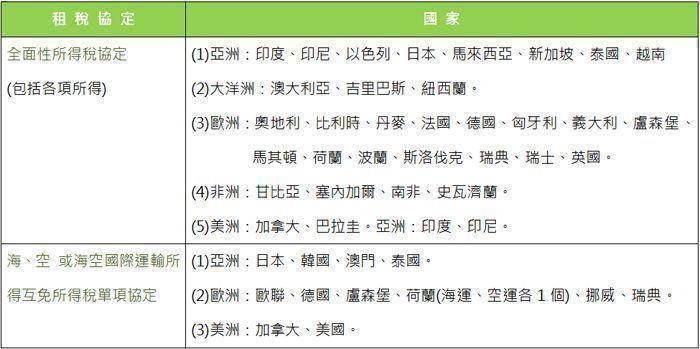

目前已與我國簽署資訊協定的國家包括新加坡、日本、加拿大、馬來西亞、泰國及澳洲等32國,在與這些租稅協定國分別簽訂CAA之後,國人在這些租稅協定國之帳戶資料將首當其衝被揭露出來,至於國人在大陸或香港所開設之金融帳戶資訊,一方面鑒於稅捐稽徵法第5條之1是明定財政部得與「外國政府」或「國際組織」商訂稅務用途資訊交換之協定,對財政部而言,與我國金融往來密切之港澳地區與中國大陸並非「外國政府」,所以目前無法依據稅捐稽徵法第5條之1作為與中國大陸及港澳地區稅務資訊交換之法源依據,但日後仍不能排除可能透過兩岸人民關係條例之修法或其他管道來達成實質稅務資訊交換之目的。

另一方面我國與中國大陸雖已簽定租稅協定,但尚未生效,而香港方面並未簽有租稅協定,所以短期內看起來在香港及中國大陸與我國間似無法透過目前之架構進行稅務資訊交換,則相關人士或可利用這個時間點先行即早規劃與安排,包括積極爭取非租稅協定國之民眾將其原本在香港之OBU帳戶轉來台灣進行相關OIU保單之承作,以及我國高資產人士即早在香港承買OIU保單,惟仍須注意國人現階段在境外之交易若涉及贈與之事實者,仍屬我國贈與稅之課稅範圍,日後稽徵機關若取得漏稅之事證時,仍可就核課期間內之漏稅行為進行補稅甚至裁處,因此無論納稅義務人是否要誠實申報海外所得或資產移轉,即早進行規劃與安排都可降低租稅之風險與不確定性。舉例而言,目前我國贈與稅已修法為累進稅率,針對個人海外所得每一申報戶有670萬之最低稅負免稅額,所以若能將海外資產分年贈與給已成年之下一代者,將可同時達到節省贈與稅與所得稅之效果。

目前已與我國簽署資訊協定的國家包括新加坡、日本、加拿大、馬來西亞、泰國及澳洲等32國,在與這些租稅協定國分別簽訂CAA之後,國人在這些租稅協定國之帳戶資料將首當其衝被揭露出來,至於國人在大陸或香港所開設之金融帳戶資訊,一方面鑒於稅捐稽徵法第5條之1是明定財政部得與「外國政府」或「國際組織」商訂稅務用途資訊交換之協定,對財政部而言,與我國金融往來密切之港澳地區與中國大陸並非「外國政府」,所以目前無法依據稅捐稽徵法第5條之1作為與中國大陸及港澳地區稅務資訊交換之法源依據,但日後仍不能排除可能透過兩岸人民關係條例之修法或其他管道來達成實質稅務資訊交換之目的。

另一方面我國與中國大陸雖已簽定租稅協定,但尚未生效,而香港方面並未簽有租稅協定,所以短期內看起來在香港及中國大陸與我國間似無法透過目前之架構進行稅務資訊交換,則相關人士或可利用這個時間點先行即早規劃與安排,包括積極爭取非租稅協定國之民眾將其原本在香港之OBU帳戶轉來台灣進行相關OIU保單之承作,以及我國高資產人士即早在香港承買OIU保單,惟仍須注意國人現階段在境外之交易若涉及贈與之事實者,仍屬我國贈與稅之課稅範圍,日後稽徵機關若取得漏稅之事證時,仍可就核課期間內之漏稅行為進行補稅甚至裁處,因此無論納稅義務人是否要誠實申報海外所得或資產移轉,即早進行規劃與安排都可降低租稅之風險與不確定性。舉例而言,目前我國贈與稅已修法為累進稅率,針對個人海外所得每一申報戶有670萬之最低稅負免稅額,所以若能將海外資產分年贈與給已成年之下一代者,將可同時達到節省贈與稅與所得稅之效果。

|

|

|

服務專線: 02 7730 6589 |