每月專欄

2014-09-01

張湘湘:信託課稅概述

一、信託課稅理論

二、我國信託課稅原則

三、案例說明

(一)有價證券信託

(二)不動產信託

1、土地稅

2、房屋稅

一、信託課稅理論

1、實體理論:將信託財產予以擬制化,信託被視為獨立之課稅主體,對信託財產本身課稅。

2、導管理論:將信託制度視為委託人移轉給受益人之導管,因此對受益人課稅。

二、我國信託課稅原則

1、原則採導管理論

2、原則所得發生時課稅

3、原則採受益人課稅原則

三、案例說明

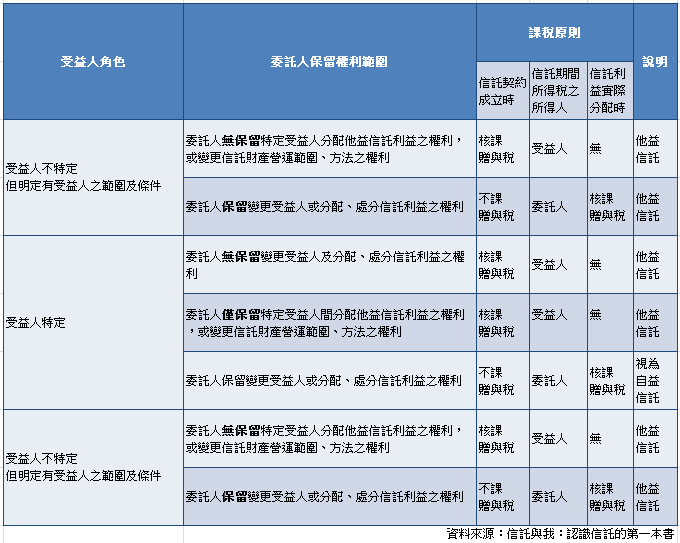

(一)、有價證券信託:

個人

.png)

公司

.png)

(二)不動產信託:

1、土地稅:

1-1、地價稅、田賦稅:

.png)

【相關條文】 ※土地稅法第三條之一:「土地為信託財產者,於信託關係存續中,以受託人為地價稅或田賦之納稅義務人。(第一項)前項土地應與委託人在同一直轄市或縣(市)轄區內所有之土地合併計算地價總額,依第十六條規定稅率課徵地價稅,分別就各該土地地價佔地價總額之比例,計算其應納之地價稅。但信託利益之受益人為非委託人且符合左列各款規定者,前項土地應與受益人在同一直轄市或縣(市)轄區內所有之土地合併計算地價總額:一、受益人已確定並享有全部信託利益者。二、委託人未保留變更受益人之權利者。(第二項)

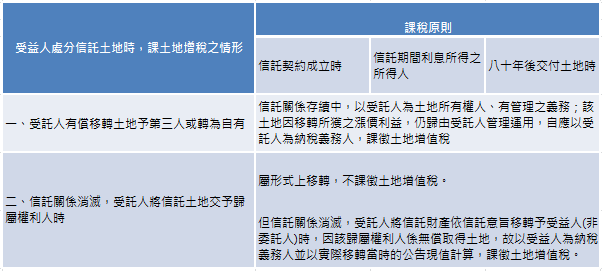

1-2、土地增值稅

【相關條文】 ※土地稅法第五條之二: 「受託人就受託土地,於信託關係存續中,有償移轉所有權,設定典權或依信託法第三十五條第一項規定轉為其自有土地時,課徵土地增值稅。(第一項)以土地為信託財產,受託人依信託本旨移轉信託土地與委託人以外之歸屬權利人時,以該歸屬權利人為納稅義務人,課徵土地增值稅。(第二項)」

信託法第三十五條第一項: 「受託人除有左列各款情形之一外,不得將信託財產轉為自有財產,或於該信託財產上設定或取得權利:一、經受益人書面同意,並依市價取得者。二、由集中市場競價取得者。三、有不得已事由經法院許可者。」

2、房屋稅:契稅

.png)

【相關條文】 ※契稅條例第七條之一: 「以不動產為信託財產,受託人依信託本旨移轉信託財產與委託人以外之歸屬權利人時,應由歸屬權利人估價立契,依第十六條規定之期限申報繳納贈與契稅。」

二、我國信託課稅原則

三、案例說明

(一)有價證券信託

(二)不動產信託

1、土地稅

2、房屋稅

一、信託課稅理論

1、實體理論:將信託財產予以擬制化,信託被視為獨立之課稅主體,對信託財產本身課稅。

2、導管理論:將信託制度視為委託人移轉給受益人之導管,因此對受益人課稅。

二、我國信託課稅原則

1、原則採導管理論

2、原則所得發生時課稅

3、原則採受益人課稅原則

三、案例說明

(一)、有價證券信託:

個人

公司

(二)不動產信託:

1、土地稅:

1-1、地價稅、田賦稅:

【相關條文】 ※土地稅法第三條之一:「土地為信託財產者,於信託關係存續中,以受託人為地價稅或田賦之納稅義務人。(第一項)前項土地應與委託人在同一直轄市或縣(市)轄區內所有之土地合併計算地價總額,依第十六條規定稅率課徵地價稅,分別就各該土地地價佔地價總額之比例,計算其應納之地價稅。但信託利益之受益人為非委託人且符合左列各款規定者,前項土地應與受益人在同一直轄市或縣(市)轄區內所有之土地合併計算地價總額:一、受益人已確定並享有全部信託利益者。二、委託人未保留變更受益人之權利者。(第二項)

1-2、土地增值稅

【相關條文】 ※土地稅法第五條之二: 「受託人就受託土地,於信託關係存續中,有償移轉所有權,設定典權或依信託法第三十五條第一項規定轉為其自有土地時,課徵土地增值稅。(第一項)以土地為信託財產,受託人依信託本旨移轉信託土地與委託人以外之歸屬權利人時,以該歸屬權利人為納稅義務人,課徵土地增值稅。(第二項)」

信託法第三十五條第一項: 「受託人除有左列各款情形之一外,不得將信託財產轉為自有財產,或於該信託財產上設定或取得權利:一、經受益人書面同意,並依市價取得者。二、由集中市場競價取得者。三、有不得已事由經法院許可者。」

2、房屋稅:契稅

【相關條文】 ※契稅條例第七條之一: 「以不動產為信託財產,受託人依信託本旨移轉信託財產與委託人以外之歸屬權利人時,應由歸屬權利人估價立契,依第十六條規定之期限申報繳納贈與契稅。」

|

|

|

服務專線: 02 7730 6589 |