每月專欄

2014-09-01

湯士享:近期撐起港股的動力就是滬港通(二)

上次筆者介紹了「港股通」對於港股的變化,我們這次繼續這個主題與中國市場的近況,更加詳盡的介紹「港股通」的機制下對於市場所會帶來的效益與可能會帶來的變化,可讓讀者了解其他亞股的近況。

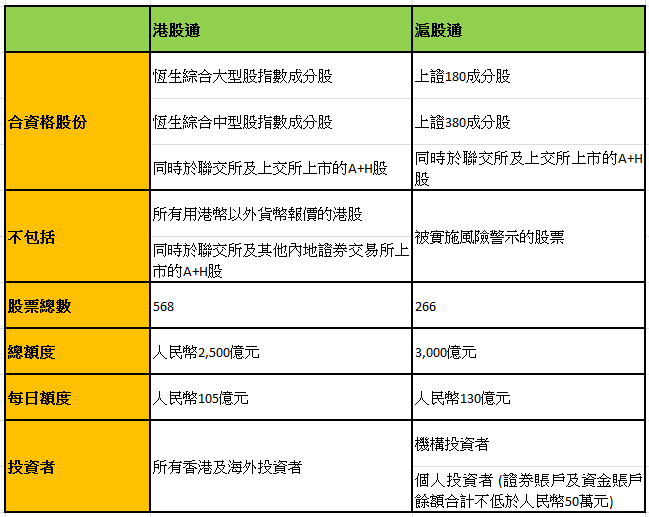

滬港股票市場交易互聯互通機制,簡稱「滬港通」,是由港交所、上交所與中國結算公司在內地與香港兩地證券市場建立的 交易及結算互聯互通機制,旨在實現兩地投資者直接買入對方市場股份。滬港通包括兩部分,本港及海外投資者透過機制投資內地股份稱為「滬股通」;內地投資者透過機制買港股稱為「港股通」。

「滬港通」對市場有何影響 ?

雖然專家大多認為 2014年版的滬港通想要複製2007年推出港股直通車時、港股大漲60%的機會不大,但這個機制傳遞了一個正面的訊息,中國政府將逐漸開放資本市場,為人民幣國際化舖路,最快目標在2015年A股可望被納入MSCI指數,與世界接軌,最終將啟動香港中國股市的上升勢頭。因此看好中國股市:首先,香港中國兩地股市成交量明顯放大,推升股價上揚,雖然滬港通還有二個月才啟動,香港與中國(上海+深圳)交易所股票成交量已明顯放大,為低迷已久的香港中國股市帶來生氣與活水,7月份香港交易所股票總成交量達643.35億港幣,分別較上月、去年同期增長26%、25%,而中國(上海+深圳)交易所7月成交量較上月、去年同期大幅增長64%、37% (資料來源: Bloomberg, BofA Merrill Lynch Global Research, 2014年8月6日)。交易量的放大,推升國企股7月份單月上漲7.7%,上證綜合指數與深圳綜合指數亦分別上漲7.5%、5.8% (資料來源: Bloomberg, 2014年7月31日)。

另外,滬港通啟動香港中國股市中長期上升格局:目前整體A股較H股折價7.2% (下頁圖),滬港通可望帶來短期套利的空間。儘管很難預測這個機制對那一邊的市場較為有利,這還要觀察開通後的投資氣氛和不同個股評價面來判斷,但長期而言,除了有助交易量提高以外,這個機制最終會讓雙方都受惠。

事實上,香港中國股市雙邊互惠,目前中國所有可投資的資產中,海外投資所佔的比重相對偏低,隨著中國政府逐漸放寬資本管制,對於高資產、經驗較豐富的投資者而言,成熟的香港股市會有較大吸引力,包括內地股市較缺乏的赌博、精品、網路以及國際級企業等股票。相對地,中國內地股市多元化的題材,亦有機會吸引外資投入,包括白酒、中醫、國防軍工、稀土等行業。香港與中國股票互補的特色將使兩邊市場交易更加頻繁,令市場投資氣氛更佳。

中國經濟

資料顯示: 中國第二季本地生產總值按年增長7.5%,略高於第一季及市場預期的7.4%。政府的刺激措施以及上季更寬鬆的流動性及信貸環境,均推動基建及保障性住房投資增加,第二季基建固定資產投資就按年大幅上升25.5%。同時,政府重點發展鐵路及城市公共交通、污水及廢物處理,以及潔淨能源及環保項目,因此6月工業生產按年回升至9.2%。

另一方面,淨出口佔本地生產總值比重有所改善,第二季按年僅跌0.2%,原因是出口總額的按年增長於第二季大幅回升。年初以來人民幣貶值亦有利中國出口商的競爭力,而雖然去年虛報出口貨值事件導致數據被扭曲,但如今有關影響亦逐漸消退。6月份製造業採購經理指數的新出口訂單及新訂單分類指數顯示,2014年下半年的外部需求仍然不俗,尤其成熟市場需求較大,將推動今年出口進一步好轉。

中國第二季的年化經濟增長溫和升至8.2%(見下圖)。

.png)

.png)

政府的刺激措施以及上季更寬鬆的流動性及信貸環境,均推動基建及保障性住房投資增加。當中,政府重點發展鐵路及城市公共交通、污水及廢物處理,以及清潔能源及環保的項目,因此6月工業生產按年回升至9.2%,5月份則為8.8%。總體投資方面,儘管房地產固定資產投資按年增長從2014年第一季的16.3%降至第二季的12.4%,顯示物業市場持續放緩,但基建固定資產投資按年增長則從21.3%大幅升至25.5%。中國政府繼續實施刺激方案,人行亦為金融體系注入更多資金,對其他內陸及西部地區運輸網絡的基建投資以及棚戶區改造將進一步增加,城市化進程可望加快,繼而推動中國經濟於2014年下半年保持更強的上升勢頭。

淨出口佔本地生產總值比重由第一季的按年跌1.4%改善過來,第二季按年僅跌0.2%,原因是出口總額由第一季按年下跌3.4%大幅上升至第二季按年上升5.0%。此外,年初以來人民幣貶值有利中國出口商的競爭力,而雖然去年虛報出口貨值事件導致數據被扭曲,但如今有關影響亦逐漸消退。

儘管中國消費物價指數通脹一直位於正數,但工業範疇的生產物價指數通縮持續,反映經濟增長停滯、中國企業產能過剩及定價能力較低,這些與中國過去兩年半經濟增長疲弱大有關係。然而,隨著貨幣環境改善,經濟將恢復增長,生產物價指數通縮情況可逐漸結束,而過去3個月該指數的走勢已見好轉。此外,經歷2007年至2013年實際有效匯率上升34%後,近期人民幣疲弱將紓緩製造商的利潤率壓力,同時環球商品價格上漲將刺激部分行業的產出價格。

中國貨幣政策及物業市場狀況

隨著投資者開始擔憂中國自全球金融危機以來累積的信貸規模,中國官員在今年初的工作報告亦表示將維持中性偏緊的貨幣政策。人行近期實施的流動性措施似乎顯示央行的態度已趨向更寬鬆,但相信人行將維持整體中性的政策立場。專家認為,人行的目標並非提供大規模流動性,而是注入流動性至最有需要的方面。

每年6月,銀行需要改善財務狀況迎接年中審計檢查,短期銀行間拆借利率通常會上升。然而,6月份隔夜上海銀行間同業拆放利率平均為2.7%,遠低於過去三年平均4.7%的水平,主要是由於人行連續9星期透過公開市場操作注入流動性。然而,人行隨即在7月初向大型銀行發行央票,以抽走體系中的流動資金,再度印證人行只希望實施定向寬鬆措施的看法。

.png)

.png)

今年中國物業市場放緩已經受到一眾投資者關注。儘管放緩速度已經減慢,今年餘下時間房地產活動卻可能仍然疲弱,但未至於拖累整體經濟。首先,中國的每月房地產銷售數據的波幅往往非常大(按已出售及已動工住宅樓面面積計算),但採用12個月滾動總和計算時,放緩情況似乎不及國際媒體形容的嚴重。

市場分析與投資方向建議

展望未來,香港及中國股市雙邊互惠,各有特色,香港與中國股票互補的特點將使兩邊市場交易更加頻繁,令市場投資氣氛轉好。我們建議投資者可考慮投資於亞洲高收益債券及股票混合型基金,投資於亞洲區非投資級別的公司所發行的高收益債券,特別是投資於房地產、工業及銀行等的相關基金,期望能捉緊亞洲經濟上升之勢,收取派息之餘亦可尋求資本增值。

另外,美國商務部本周公布的數據顯示,美國第二季度經濟反彈幅度較原先預估強勁,企業投資增長為兩年多來最大,這對2014年餘下時間而言是個好兆頭。數據顯示,美國第二季度實際國內生產總值(GDP)年化季率由原先預計的4%上調為4.2%增長,創2013年第三季度以來最快增速。市場對美國聯儲局準備加息的預期亦令投資者有計劃將資金進行調動。觀察美國高收益債券基金近來跌幅明顯,建議投資者若持有美國高收益債券基金可考慮先行調節以避跌勢,或可將資金轉投以上提及之亞洲高收益債券及股票混合型基金。

整體來說,儘管中國政府仍致力在促進經濟增長與控制經濟面臨金融風險之間取得平衡,但第二季當局持續的政策支持,反映中國政府目前傾向保障7.5%的增長目標多於實行信貸緊縮。6月份的高頻數據亦顯示經濟增長動力上升,有利2014年下半年的走勢。 房地產行業放緩仍是中國最大的宏觀風險。第二季下降速度放緩,同時刺激市場情緒。我們認為,房地產行業的供求失衡是長期結構性問題,但不會對經濟即時構成嚴重威脅。政府有足夠辦法穩定當前形勢,若北京當局認為增長過慢而在短期內進一步放寬政策,將可推動房地產需求上升。

中國經濟出現週期性溫和反彈,中國官員繼續強調需要民企在企業市場佔較主導的地位,且政策立場將繼續進一步有利民企。我們建議投資者可考慮投資於亞太地區,主要投資於中國股票的相關基金,包括:金融及資訊科技等行業,藉以把握當局的利好政策及中國的長遠增長契機。

以上市場分析與投資方向僅供參考,投資風險要自行評估。

滬港股票市場交易互聯互通機制,簡稱「滬港通」,是由港交所、上交所與中國結算公司在內地與香港兩地證券市場建立的 交易及結算互聯互通機制,旨在實現兩地投資者直接買入對方市場股份。滬港通包括兩部分,本港及海外投資者透過機制投資內地股份稱為「滬股通」;內地投資者透過機制買港股稱為「港股通」。

「滬港通」對市場有何影響 ?

雖然專家大多認為 2014年版的滬港通想要複製2007年推出港股直通車時、港股大漲60%的機會不大,但這個機制傳遞了一個正面的訊息,中國政府將逐漸開放資本市場,為人民幣國際化舖路,最快目標在2015年A股可望被納入MSCI指數,與世界接軌,最終將啟動香港中國股市的上升勢頭。因此看好中國股市:首先,香港中國兩地股市成交量明顯放大,推升股價上揚,雖然滬港通還有二個月才啟動,香港與中國(上海+深圳)交易所股票成交量已明顯放大,為低迷已久的香港中國股市帶來生氣與活水,7月份香港交易所股票總成交量達643.35億港幣,分別較上月、去年同期增長26%、25%,而中國(上海+深圳)交易所7月成交量較上月、去年同期大幅增長64%、37% (資料來源: Bloomberg, BofA Merrill Lynch Global Research, 2014年8月6日)。交易量的放大,推升國企股7月份單月上漲7.7%,上證綜合指數與深圳綜合指數亦分別上漲7.5%、5.8% (資料來源: Bloomberg, 2014年7月31日)。

另外,滬港通啟動香港中國股市中長期上升格局:目前整體A股較H股折價7.2% (下頁圖),滬港通可望帶來短期套利的空間。儘管很難預測這個機制對那一邊的市場較為有利,這還要觀察開通後的投資氣氛和不同個股評價面來判斷,但長期而言,除了有助交易量提高以外,這個機制最終會讓雙方都受惠。

事實上,香港中國股市雙邊互惠,目前中國所有可投資的資產中,海外投資所佔的比重相對偏低,隨著中國政府逐漸放寬資本管制,對於高資產、經驗較豐富的投資者而言,成熟的香港股市會有較大吸引力,包括內地股市較缺乏的赌博、精品、網路以及國際級企業等股票。相對地,中國內地股市多元化的題材,亦有機會吸引外資投入,包括白酒、中醫、國防軍工、稀土等行業。香港與中國股票互補的特色將使兩邊市場交易更加頻繁,令市場投資氣氛更佳。

中國經濟

資料顯示: 中國第二季本地生產總值按年增長7.5%,略高於第一季及市場預期的7.4%。政府的刺激措施以及上季更寬鬆的流動性及信貸環境,均推動基建及保障性住房投資增加,第二季基建固定資產投資就按年大幅上升25.5%。同時,政府重點發展鐵路及城市公共交通、污水及廢物處理,以及潔淨能源及環保項目,因此6月工業生產按年回升至9.2%。

另一方面,淨出口佔本地生產總值比重有所改善,第二季按年僅跌0.2%,原因是出口總額的按年增長於第二季大幅回升。年初以來人民幣貶值亦有利中國出口商的競爭力,而雖然去年虛報出口貨值事件導致數據被扭曲,但如今有關影響亦逐漸消退。6月份製造業採購經理指數的新出口訂單及新訂單分類指數顯示,2014年下半年的外部需求仍然不俗,尤其成熟市場需求較大,將推動今年出口進一步好轉。

中國第二季的年化經濟增長溫和升至8.2%(見下圖)。

政府的刺激措施以及上季更寬鬆的流動性及信貸環境,均推動基建及保障性住房投資增加。當中,政府重點發展鐵路及城市公共交通、污水及廢物處理,以及清潔能源及環保的項目,因此6月工業生產按年回升至9.2%,5月份則為8.8%。總體投資方面,儘管房地產固定資產投資按年增長從2014年第一季的16.3%降至第二季的12.4%,顯示物業市場持續放緩,但基建固定資產投資按年增長則從21.3%大幅升至25.5%。中國政府繼續實施刺激方案,人行亦為金融體系注入更多資金,對其他內陸及西部地區運輸網絡的基建投資以及棚戶區改造將進一步增加,城市化進程可望加快,繼而推動中國經濟於2014年下半年保持更強的上升勢頭。

淨出口佔本地生產總值比重由第一季的按年跌1.4%改善過來,第二季按年僅跌0.2%,原因是出口總額由第一季按年下跌3.4%大幅上升至第二季按年上升5.0%。此外,年初以來人民幣貶值有利中國出口商的競爭力,而雖然去年虛報出口貨值事件導致數據被扭曲,但如今有關影響亦逐漸消退。

儘管中國消費物價指數通脹一直位於正數,但工業範疇的生產物價指數通縮持續,反映經濟增長停滯、中國企業產能過剩及定價能力較低,這些與中國過去兩年半經濟增長疲弱大有關係。然而,隨著貨幣環境改善,經濟將恢復增長,生產物價指數通縮情況可逐漸結束,而過去3個月該指數的走勢已見好轉。此外,經歷2007年至2013年實際有效匯率上升34%後,近期人民幣疲弱將紓緩製造商的利潤率壓力,同時環球商品價格上漲將刺激部分行業的產出價格。

中國貨幣政策及物業市場狀況

隨著投資者開始擔憂中國自全球金融危機以來累積的信貸規模,中國官員在今年初的工作報告亦表示將維持中性偏緊的貨幣政策。人行近期實施的流動性措施似乎顯示央行的態度已趨向更寬鬆,但相信人行將維持整體中性的政策立場。專家認為,人行的目標並非提供大規模流動性,而是注入流動性至最有需要的方面。

每年6月,銀行需要改善財務狀況迎接年中審計檢查,短期銀行間拆借利率通常會上升。然而,6月份隔夜上海銀行間同業拆放利率平均為2.7%,遠低於過去三年平均4.7%的水平,主要是由於人行連續9星期透過公開市場操作注入流動性。然而,人行隨即在7月初向大型銀行發行央票,以抽走體系中的流動資金,再度印證人行只希望實施定向寬鬆措施的看法。

今年中國物業市場放緩已經受到一眾投資者關注。儘管放緩速度已經減慢,今年餘下時間房地產活動卻可能仍然疲弱,但未至於拖累整體經濟。首先,中國的每月房地產銷售數據的波幅往往非常大(按已出售及已動工住宅樓面面積計算),但採用12個月滾動總和計算時,放緩情況似乎不及國際媒體形容的嚴重。

市場分析與投資方向建議

展望未來,香港及中國股市雙邊互惠,各有特色,香港與中國股票互補的特點將使兩邊市場交易更加頻繁,令市場投資氣氛轉好。我們建議投資者可考慮投資於亞洲高收益債券及股票混合型基金,投資於亞洲區非投資級別的公司所發行的高收益債券,特別是投資於房地產、工業及銀行等的相關基金,期望能捉緊亞洲經濟上升之勢,收取派息之餘亦可尋求資本增值。

另外,美國商務部本周公布的數據顯示,美國第二季度經濟反彈幅度較原先預估強勁,企業投資增長為兩年多來最大,這對2014年餘下時間而言是個好兆頭。數據顯示,美國第二季度實際國內生產總值(GDP)年化季率由原先預計的4%上調為4.2%增長,創2013年第三季度以來最快增速。市場對美國聯儲局準備加息的預期亦令投資者有計劃將資金進行調動。觀察美國高收益債券基金近來跌幅明顯,建議投資者若持有美國高收益債券基金可考慮先行調節以避跌勢,或可將資金轉投以上提及之亞洲高收益債券及股票混合型基金。

整體來說,儘管中國政府仍致力在促進經濟增長與控制經濟面臨金融風險之間取得平衡,但第二季當局持續的政策支持,反映中國政府目前傾向保障7.5%的增長目標多於實行信貸緊縮。6月份的高頻數據亦顯示經濟增長動力上升,有利2014年下半年的走勢。 房地產行業放緩仍是中國最大的宏觀風險。第二季下降速度放緩,同時刺激市場情緒。我們認為,房地產行業的供求失衡是長期結構性問題,但不會對經濟即時構成嚴重威脅。政府有足夠辦法穩定當前形勢,若北京當局認為增長過慢而在短期內進一步放寬政策,將可推動房地產需求上升。

中國經濟出現週期性溫和反彈,中國官員繼續強調需要民企在企業市場佔較主導的地位,且政策立場將繼續進一步有利民企。我們建議投資者可考慮投資於亞太地區,主要投資於中國股票的相關基金,包括:金融及資訊科技等行業,藉以把握當局的利好政策及中國的長遠增長契機。

以上市場分析與投資方向僅供參考,投資風險要自行評估。

|

|

|

服務專線: 02 7730 6589 |