每月專欄

2015-06-01

俞紘璿:保險行銷業務常見爭議問題

在保險行銷業務中,保險契約之簽訂是否為本人親簽?常引發保險公司與客戶之間的爭議。

【案例】

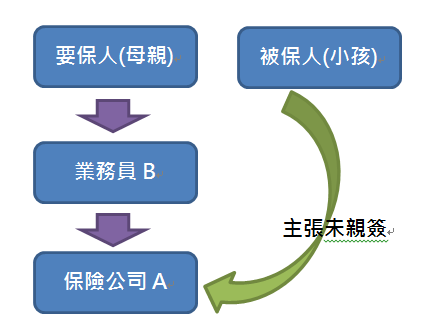

母親為要保人,以八歲小孩為被保險人,經由業務員B介紹向A保險公司投保100萬元人壽終身保險,然而業務員B並未親晤及確認被保險人親自簽名,經過12年後被保險人向A保險公司主張保險契約應屬無效,並要求退還所繳保險費,請問被保險人之主張是否有理?

《解析》

一、依保險法第105條規定:「由第三人訂立之死亡保險契約,未經被保險人書面同意,並約定保險金額,其契約無效。」此條法令立法目的在於尊重被保險人之自主決定權,並避免道德危險的發生。此外,依民法及保險法之學理,所謂「無效」是指自始、當然、確定的無效,不因當事人之行為或時間之經過而補正。

二、因此,如果本件案例所示母親在幫其小孩投保人壽保險(即保險法第105條所指死亡保險契約時),沒有向小孩告知,也沒有經過小孩在要保書上簽名同意,則依法其保險契約即屬自始無效。A保險公司經過調查屬實後,只得退還其保險契約所繳納之保險費。

三、至於A保險公司之保費損失是否可向其業務人員B追償?因為業務人員B在本件保險契約簽訂過程中,沒有依照業務員管理規則之規定,在簽約時現場親自看見被保險人簽名,則除依上述規則應受A保險公司懲處外,尚有侵權行為及損害賠償之問題。

《其他爭議分析》

此外還有一個較具爭議的問題,就是如果此案例中小孩在投保時沒有在要保書上簽名確認,但在多年以後母親變更保險契約要保人為小孩時,小孩已知悉母親有以自己為被保險人投保,而且在變更保險契約申請書上親自簽名,甚至還自掏腰包繳納續期保險費時,則本件保險契約效力如何?

持無效見解者認為:依上述法理,既然是自始無效,則無論如何,均應維持無效之見解。

持有效見解認為:被保險人既然已於事後簽名承認,甚至自繳保費,則已經以其行為書面同意保險之效力,依民法誠信原則,被保險人於事後追認,應使契約有效。

宏泰人壽 市場企劃及訓練部 俞紘璿

【案例】

母親為要保人,以八歲小孩為被保險人,經由業務員B介紹向A保險公司投保100萬元人壽終身保險,然而業務員B並未親晤及確認被保險人親自簽名,經過12年後被保險人向A保險公司主張保險契約應屬無效,並要求退還所繳保險費,請問被保險人之主張是否有理?

《解析》

一、依保險法第105條規定:「由第三人訂立之死亡保險契約,未經被保險人書面同意,並約定保險金額,其契約無效。」此條法令立法目的在於尊重被保險人之自主決定權,並避免道德危險的發生。此外,依民法及保險法之學理,所謂「無效」是指自始、當然、確定的無效,不因當事人之行為或時間之經過而補正。

二、因此,如果本件案例所示母親在幫其小孩投保人壽保險(即保險法第105條所指死亡保險契約時),沒有向小孩告知,也沒有經過小孩在要保書上簽名同意,則依法其保險契約即屬自始無效。A保險公司經過調查屬實後,只得退還其保險契約所繳納之保險費。

三、至於A保險公司之保費損失是否可向其業務人員B追償?因為業務人員B在本件保險契約簽訂過程中,沒有依照業務員管理規則之規定,在簽約時現場親自看見被保險人簽名,則除依上述規則應受A保險公司懲處外,尚有侵權行為及損害賠償之問題。

《其他爭議分析》

此外還有一個較具爭議的問題,就是如果此案例中小孩在投保時沒有在要保書上簽名確認,但在多年以後母親變更保險契約要保人為小孩時,小孩已知悉母親有以自己為被保險人投保,而且在變更保險契約申請書上親自簽名,甚至還自掏腰包繳納續期保險費時,則本件保險契約效力如何?

持無效見解者認為:依上述法理,既然是自始無效,則無論如何,均應維持無效之見解。

持有效見解認為:被保險人既然已於事後簽名承認,甚至自繳保費,則已經以其行為書面同意保險之效力,依民法誠信原則,被保險人於事後追認,應使契約有效。

宏泰人壽 市場企劃及訓練部 俞紘璿

|

|

|

服務專線: 02 7730 6589 |