每月專欄

2015-05-04

葉秀玉:「婚姻懲罰稅」今年已成為歷史

葉秀玉-「婚姻懲罰稅」今年已成為歷史

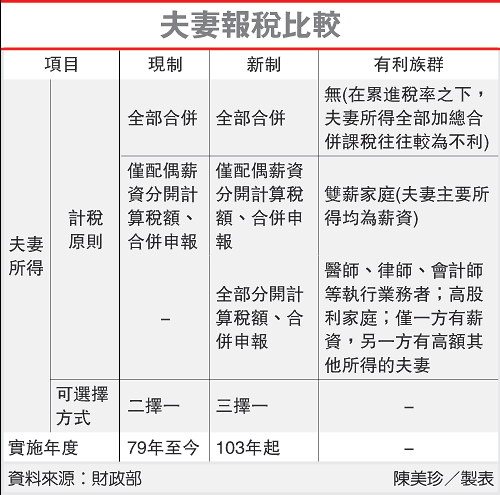

今年報稅最大的特色就是夫妻報稅改制,因個人綜所稅因採家戶申報制及累進稅率,男女結婚成為夫妻後,必須合併申報,雙方所得需合併計算,所得增加自然推高須適用的累進稅率,形成懲罰婚姻效果;《所得稅法》此項規定,被司法院大法官會議宣告違反《憲法》平等原則失效,財政部才做出解除「婚姻懲罰稅」的改變。

此最大變動是夫妻包括薪資、股利、執行業務等10大類所得,將可完全分開計稅。認定標準包括夫妻難以共同生活、分居達6個月以上,向法院聲請宣告採用分別財產制者;夫妻不繼續共同生活達6個月以上,法院裁定未成年子女權利義務行使或負擔者;因家暴取得保護令者,以及因家暴取得暫時或緊急保護令者,都可以分開報稅。這是綜所稅實施50年來最大的重大租稅改革也是近年最龐大的減稅案,估計有65萬對夫妻受益,可減稅金額高達151億元。

提供夫妻各類所得分開計算,主要有下列3個影響層面:

(1)若選擇各類所得分開計算稅額者,其財產交易損失僅得減除其個人之財產交易所得,不得減除其他人之財產交易所得。

(2)選擇各類所得分開計稅者,如全戶利息所得超過27萬元,由分開計稅者之他方及受扶養親屬就其利息所得在27萬元限額內先予減除,減除後如有剩餘,再由分開計稅者減除;如全戶利息所得在27萬元以下,則各自就其利息所得部分減除。

(3)納稅義務人申報扶養5歲以下之子女,如經減除幼兒學前特別扣除額後,其各類所得分開計算稅額適用稅率在20%以上者,不得列報幼兒學前特別扣除額

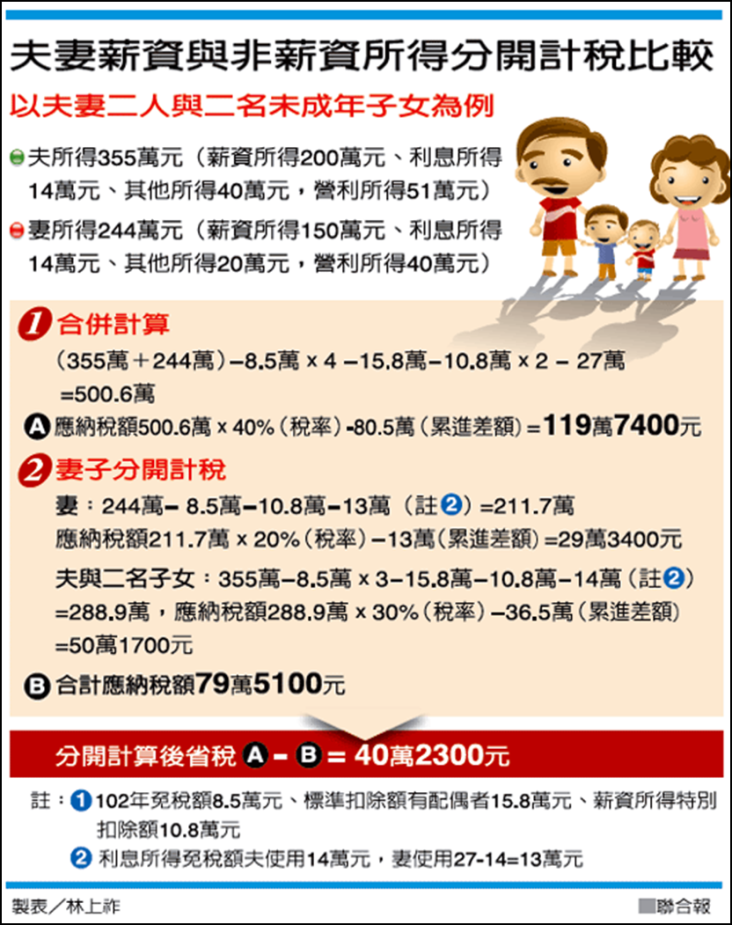

今年夫妻報稅改制後有3種申報方式,分別是:1-全部所得均合併計稅、2-只有薪資分開計稅、3-全部所得分開計稅,納稅人可以自行選擇;而因薪資或全部所得分開計稅各有2種算法,所以合計起來就會有5種計算方法。納稅人須進行試算,才能找出節稅的報稅方式。

採取全部所得分開計稅的家庭,配偶僅得減除與單獨計稅所得相關的「專屬扣除額」,如個人免稅額、薪資扣除額、身障扣除額與財產交易損失,其餘包括子女免稅額、房貸支出扣除額等,要由另一方申報減除。分開計稅下,夫妻共用1個27萬元儲蓄投資扣除額優惠維持不變。

「各類所得完全分開計稅」對高薪藝人,非薪資所得較多,有高股利收入的投資人,以及律師、會計師、醫師等高收入族群,今年報稅可望因夫妻各類所得都可分開計稅,而享受降低稅率的減稅效果。以往律師、會計師、醫師的收入是執行業務所得,以及投資人的股利收入,都必須與配偶的收入合併申報,若雙方都是高收入者合併計稅後,很容易就會推高須適用的累進稅率;但分開計稅後,雙方的所得降低,稅率也會跟著下降,自然會產生降稅效果。

今年新制算法適用於夫妻所得相當,且其他所得如股利較多的家庭,減稅利益集中在高所得家庭,雙薪之家庭獲利相對有限。如果是夫妻所得差很大或單薪家庭,則建議全部合併計稅,以免因一方所得太少浪費扣除額。

財政部台北國稅局長何瑞芳表示,夫妻報稅的計算方式雖然複雜,但國稅局已經用電腦程式幫納稅人搞定了,納稅人若用網路申報,電腦會自動幫納稅人試算,並勾選出適合的報稅方式。建議您利用綜合所得稅結算電子申報繳稅軟體辦理申報,申報軟體會自動選擇稅額最低之方式計算。

國際理財規劃顧問股份有限公司 (International Financial Planning Corp.)

今年報稅最大的特色就是夫妻報稅改制,因個人綜所稅因採家戶申報制及累進稅率,男女結婚成為夫妻後,必須合併申報,雙方所得需合併計算,所得增加自然推高須適用的累進稅率,形成懲罰婚姻效果;《所得稅法》此項規定,被司法院大法官會議宣告違反《憲法》平等原則失效,財政部才做出解除「婚姻懲罰稅」的改變。

此最大變動是夫妻包括薪資、股利、執行業務等10大類所得,將可完全分開計稅。認定標準包括夫妻難以共同生活、分居達6個月以上,向法院聲請宣告採用分別財產制者;夫妻不繼續共同生活達6個月以上,法院裁定未成年子女權利義務行使或負擔者;因家暴取得保護令者,以及因家暴取得暫時或緊急保護令者,都可以分開報稅。這是綜所稅實施50年來最大的重大租稅改革也是近年最龐大的減稅案,估計有65萬對夫妻受益,可減稅金額高達151億元。

提供夫妻各類所得分開計算,主要有下列3個影響層面:

(1)若選擇各類所得分開計算稅額者,其財產交易損失僅得減除其個人之財產交易所得,不得減除其他人之財產交易所得。

(2)選擇各類所得分開計稅者,如全戶利息所得超過27萬元,由分開計稅者之他方及受扶養親屬就其利息所得在27萬元限額內先予減除,減除後如有剩餘,再由分開計稅者減除;如全戶利息所得在27萬元以下,則各自就其利息所得部分減除。

(3)納稅義務人申報扶養5歲以下之子女,如經減除幼兒學前特別扣除額後,其各類所得分開計算稅額適用稅率在20%以上者,不得列報幼兒學前特別扣除額

今年夫妻報稅改制後有3種申報方式,分別是:1-全部所得均合併計稅、2-只有薪資分開計稅、3-全部所得分開計稅,納稅人可以自行選擇;而因薪資或全部所得分開計稅各有2種算法,所以合計起來就會有5種計算方法。納稅人須進行試算,才能找出節稅的報稅方式。

採取全部所得分開計稅的家庭,配偶僅得減除與單獨計稅所得相關的「專屬扣除額」,如個人免稅額、薪資扣除額、身障扣除額與財產交易損失,其餘包括子女免稅額、房貸支出扣除額等,要由另一方申報減除。分開計稅下,夫妻共用1個27萬元儲蓄投資扣除額優惠維持不變。

「各類所得完全分開計稅」對高薪藝人,非薪資所得較多,有高股利收入的投資人,以及律師、會計師、醫師等高收入族群,今年報稅可望因夫妻各類所得都可分開計稅,而享受降低稅率的減稅效果。以往律師、會計師、醫師的收入是執行業務所得,以及投資人的股利收入,都必須與配偶的收入合併申報,若雙方都是高收入者合併計稅後,很容易就會推高須適用的累進稅率;但分開計稅後,雙方的所得降低,稅率也會跟著下降,自然會產生降稅效果。

今年新制算法適用於夫妻所得相當,且其他所得如股利較多的家庭,減稅利益集中在高所得家庭,雙薪之家庭獲利相對有限。如果是夫妻所得差很大或單薪家庭,則建議全部合併計稅,以免因一方所得太少浪費扣除額。

財政部台北國稅局長何瑞芳表示,夫妻報稅的計算方式雖然複雜,但國稅局已經用電腦程式幫納稅人搞定了,納稅人若用網路申報,電腦會自動幫納稅人試算,並勾選出適合的報稅方式。建議您利用綜合所得稅結算電子申報繳稅軟體辦理申報,申報軟體會自動選擇稅額最低之方式計算。

| 資料來源: 財政部台北國稅局 | 資料來源: 聯合報 | |

|

|

|

|

|

服務專線: 02 7730 6589 |