每月專欄

2015-04-27

陳思佩:投保醫療險 搞懂四要素 - 整理

我又來跟大家分享保險小常識囉!

台灣已有全民健保,許多民眾還是另外購買商業醫療險,選擇醫療保險商品前,應審慎衡量自身需求與經濟能力,避免買了負擔過重的保單。

一般而言,醫療險可分為「實支實付型」及「日額型」二大類,「實支實付型」是填補保戶於住院醫療期間產生的醫療費用;「日額型」則按保戶實際住院日數依契約約定給付保險金,例如住院一天給1,000元、2,000元或3000元不等。

全民健保制度實施後,大部分醫療費用已由全民健保支應,不過,每次住院醫療費用總額多寡,難以預期,且每個人對醫療滿足之需求不同。選擇醫療險商品前,要注意以下幾件事:

一、疾病及醫院等名詞定義:消費者於投保前對於「疾病」及「醫院」等相關名詞定義應充分瞭解,例如復健醫院,算不算在醫療險理賠範圍,目前各醫療險定義不一,民眾應先確認是否符合自身需求,避免事故發生後無法獲得保障。例如您購買傷害醫療保險,理賠時就不含國術館或接骨所.另外倘至中醫診所接受治療,倘有使用自費內服或外敷用藥請一併檢附用藥明細,以茲確認是否屬傷科用藥。另外再次強調,未以全民健康保險身分就醫者,於台澎金馬地區就醫,以實際花費金額之65%核付,於前述地區以外之地區就醫,以實際花費金額的80%核付。

二、等待期間:非屬癌症或重大疾病的住院醫療保險契約,通常約定30天等待期間,保戶在這段期間所發生的保險事故,保險公司不負理賠責任。

三、給付上限:不論是實支實付型或日額型醫療險,都有理賠金額上限,保戶應瞭解醫療費用給付並非無限制。

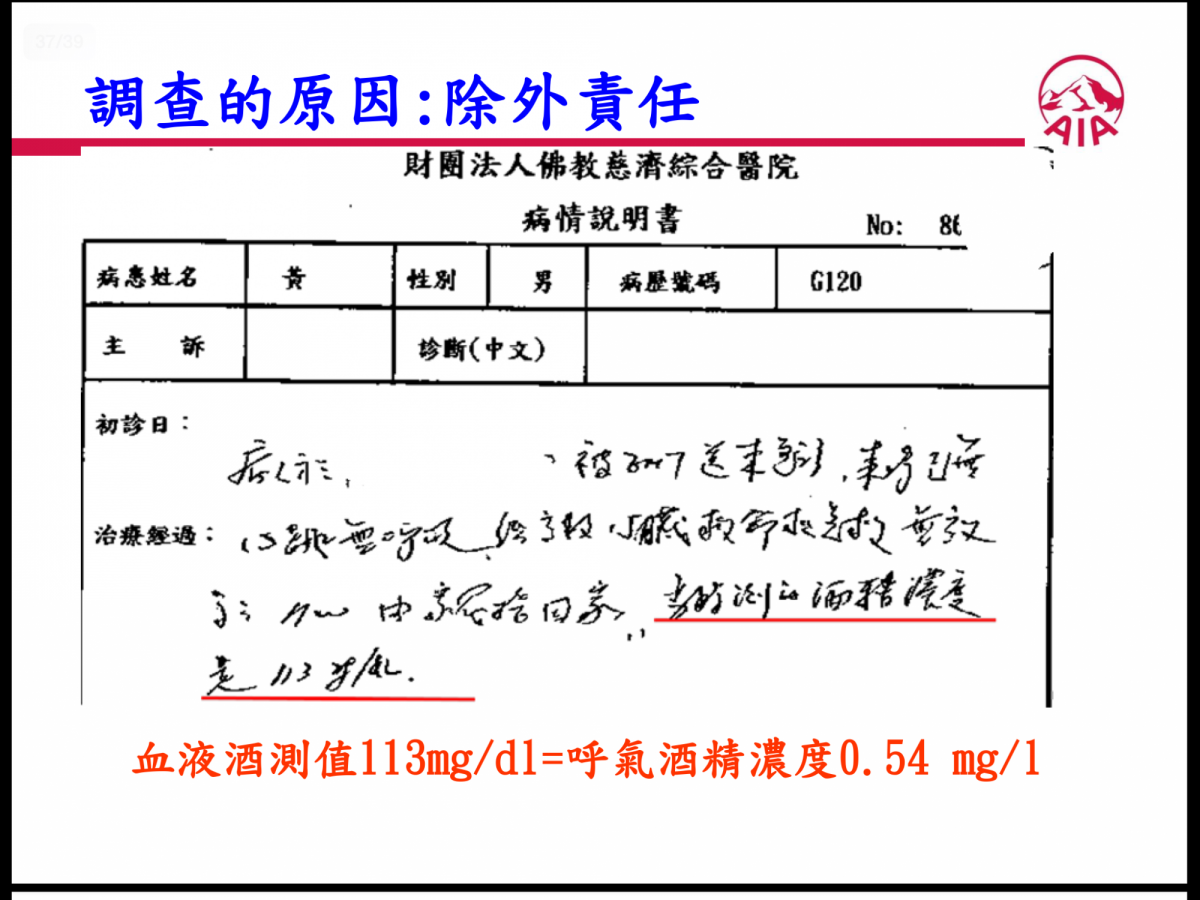

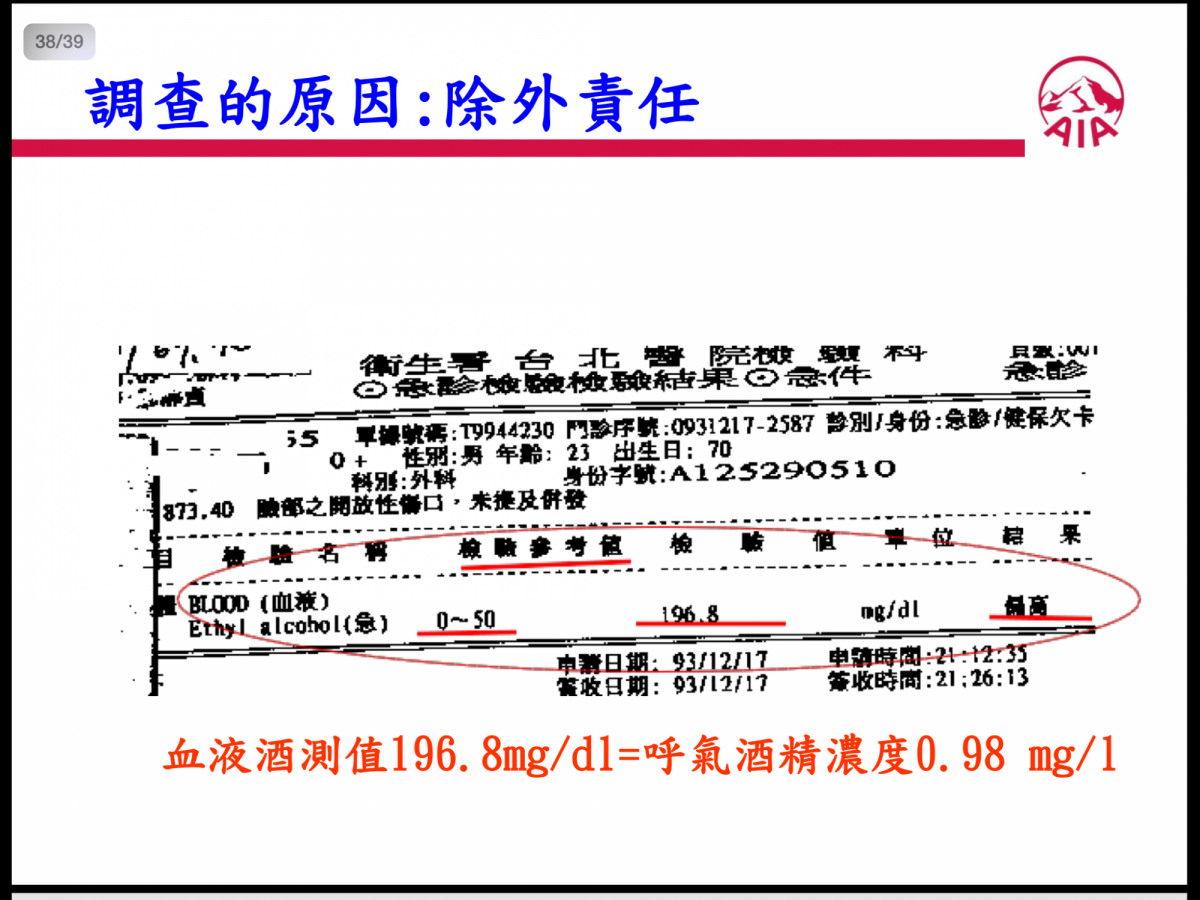

四、除外責任:除外責任是保險公司不負給付責任的項目,例如很多醫療險對於懷孕生產住院,就列為除外責任。另外被保險人因意外傷害事故且因下列原因致成傷害時,保險公司不負給付傷害保險金之責任。

1. 要保人,被保險人的故意行為。

2. 被保險人犯罪行為。

3. 被保險人飲酒後駕(騎)車,其吐氣或血液所含酒精成份超過道路交通法令規定標準者。

依照道路交通法令規定標準:呼氣酒精濃度>0.15mg/l

依刑法第185條之3(酒駕公共危險罪):駕駛動力交通工具...而吐氣所含酒精濃度達每公升0.25毫克或血液中酒精濃度達0.05%以上者,即屬公共危險罪。

詳實際案例如下:

詳實際案例如下:

保險商品多元化,保險給付範圍及給付條件都不相同,消費者應充分認識醫療險商品,才能讓醫療險於全民健保外,發揮其最大效益。

我們下個月再向大家分享~

|

|

|

服務專線: 02 7730 6589 |