每月專欄

2015-04-26

陳聖儀:當資產配置遇見全權委託-(2)參考資產配置的相關理論

參考資產配置的相關理論

1.現代資產組合理論

資產組合理論最早是由美國著名的經濟學家哈裡·馬科維茨於1952年在其發表的《投資組合選擇》一文中提出的。其後,經濟學家們一直在用數量化的方法,不斷的豐富和完善組合管理的理論,以及實際投資管理的方法,並使之成為投資學中的主流理論之一。投資組合是指個人或機構投資者選擇的各種債券、股票及其他有價證券將其匯總在一起,以達到分散投資降低風險的一種投資方式。

(1)資產組合選擇理論

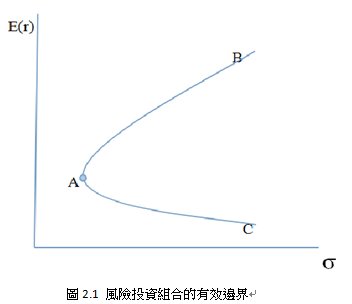

1952年,美國金融學家馬科維茨首次在英語世界以數學化的方式及時了投資分散化原理,發展了資產組合理論,標誌著資產組合理論的開端。馬科維茨的投資組合模型的選擇需要三個步驟,第一步是確定投資者可行的風險-收益曲線,即需要選出投資者的最小方差邊界,也就是確定風險資產的有效邊界。

其中:E(r)為期望收益率,σ 為標準差, A 為最小方差組合點,AB 為有效邊界,理性投資者均會選擇有效邊界上的組合點進行投資。

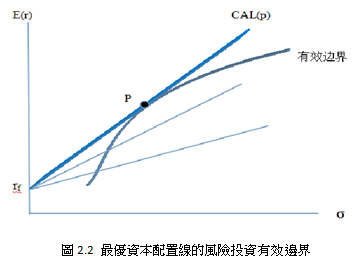

第二步涉及無風險資產,即尋找一條有最高報酬-風險比率的資本配置線,這條線與有效邊界相切,要優於任何一條穿過有效邊界的線:

其中:CAL(p)為資本配置線,P 為最優風險投資組合點,rf為無風險利率。

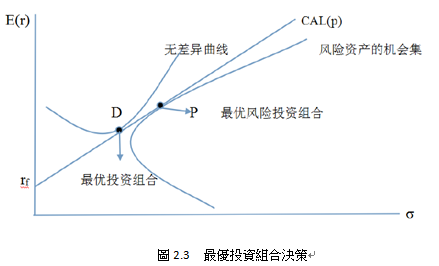

第三步是單個投資者根據自己的風險偏好情況,確定無差異曲線,無差異曲線與資本市場線相切的點,即為投資者的最優投資組合點。

馬科維茨認為,一個有效率的資產組合必須符合下列兩個條件:一是在一定的標準差下,此組合有最高的平均報酬;二是在一定的平均報酬下,此組合有最小的標準差。馬科維茨關於資產組合理論的分析方法,有助於投資者選擇最佳的資產組合,使投資收益最高或者風險最小。資產組合理論極大地促進了現代理財學的發展,在私人財富管理中具有重要的指導意義。

(2)資本資產定價模型

1964、1965和1966年,威廉·夏普、約翰·林特耐和簡·摩辛三人幾乎同時獨立地提出了著名的資本資產定價模型(CAPM)模型。根據這一模型,證券收益可以表達為無風險收益與該證券因承擔系統性風險而獲得的系統性風險溢價之和。從資產組合的意義來說,個別風險可以相互抵消,重要的是系統性風險。

該模型的運算式為:

其中:E(rp)為某一證券或投資組合的收益率; rf為無風險收益率; βp為風險係數;rm為市場期望收益率; rm-rf為市場溢價。

資本資產定價模型的應用關鍵在於投資者β係數的選擇。選擇的β係數越高,說明投資者對市場越有信心,投資者希望通過高的 β 係數將其收益率成倍的放大,以便獲取較高的收益。而選擇的 β 係數越低,說明投資者對市場越不看好,希望通過降低其持有證券的 β 係數,以便減少損失。

2.有效市場理論(EMT)

有效市場假說(efficient market hypothesis)是由美國經濟學家尤金·法瑪於1965 年在其《股票市場價格行為》一文中首次提出的,於 1970 年形成“有效市場理論”。有效市場理論一般包含三種形式:弱式有效(weak-form)、半強式有效(semi strong-form)和強式有效(strong-form)。

弱式有效認為股價已經反映了市場中的所有能得到資訊,此時進行技術分析是無效的,通過技術分析並不能從中獲利。半強式有效認為股價已經反映了與公司前景有關的所有公開的資訊,此時基本分析是無效的,只有內幕資訊才能獲利。強式有效認為股價已經反映了所有與公司狀況有關的資訊,因此,投資者不論採取技術分析還是基本分析都無法從中獲益。此時,投資者只能採取被動投資策略,如買入並持有策略、指數基金等。在有效市場中,股價對於新資訊特別敏感,能夠對其作出迅速反映。

3.行為金融理論

傳統的投資學認為投資者都是理性的,且其對未來的預期是沒有偏差的。但在實踐中,投資證券市場的大量異常現象卻無法用經典的金融理論來解釋。證券市場上大量的非理性投資者僅憑藉自己對市場預測做出投資決策,並不依靠金融理論等技術工具。事實上,投資者的預測偏差影響市場功能的發揮,更重要的是人們的推理錯誤影響投資決策,進而影響其財富水準。

行為金融學帶給我們的啟示是:要儘量規避踏空心理,投資者要調整好自己的心態,不要一漲就擔心踏空,盲目的追進;一跌便害怕套牢,又趕緊斬倉。同時要防止羊群效應,不要過度依賴於別人的投資行為,盲目的跟風並不一定能為自己帶來良好的收益。同樣金融行為理論也告訴投資者,應盡可能的規避視覺雙關效應和股價雙關效應,避免過度的自信與行為偏差。

1.現代資產組合理論

資產組合理論最早是由美國著名的經濟學家哈裡·馬科維茨於1952年在其發表的《投資組合選擇》一文中提出的。其後,經濟學家們一直在用數量化的方法,不斷的豐富和完善組合管理的理論,以及實際投資管理的方法,並使之成為投資學中的主流理論之一。投資組合是指個人或機構投資者選擇的各種債券、股票及其他有價證券將其匯總在一起,以達到分散投資降低風險的一種投資方式。

(1)資產組合選擇理論

1952年,美國金融學家馬科維茨首次在英語世界以數學化的方式及時了投資分散化原理,發展了資產組合理論,標誌著資產組合理論的開端。馬科維茨的投資組合模型的選擇需要三個步驟,第一步是確定投資者可行的風險-收益曲線,即需要選出投資者的最小方差邊界,也就是確定風險資產的有效邊界。

其中:E(r)為期望收益率,σ 為標準差, A 為最小方差組合點,AB 為有效邊界,理性投資者均會選擇有效邊界上的組合點進行投資。

第二步涉及無風險資產,即尋找一條有最高報酬-風險比率的資本配置線,這條線與有效邊界相切,要優於任何一條穿過有效邊界的線:

其中:CAL(p)為資本配置線,P 為最優風險投資組合點,rf為無風險利率。

第三步是單個投資者根據自己的風險偏好情況,確定無差異曲線,無差異曲線與資本市場線相切的點,即為投資者的最優投資組合點。

馬科維茨認為,一個有效率的資產組合必須符合下列兩個條件:一是在一定的標準差下,此組合有最高的平均報酬;二是在一定的平均報酬下,此組合有最小的標準差。馬科維茨關於資產組合理論的分析方法,有助於投資者選擇最佳的資產組合,使投資收益最高或者風險最小。資產組合理論極大地促進了現代理財學的發展,在私人財富管理中具有重要的指導意義。

(2)資本資產定價模型

1964、1965和1966年,威廉·夏普、約翰·林特耐和簡·摩辛三人幾乎同時獨立地提出了著名的資本資產定價模型(CAPM)模型。根據這一模型,證券收益可以表達為無風險收益與該證券因承擔系統性風險而獲得的系統性風險溢價之和。從資產組合的意義來說,個別風險可以相互抵消,重要的是系統性風險。

該模型的運算式為:

其中:E(rp)為某一證券或投資組合的收益率; rf為無風險收益率; βp為風險係數;rm為市場期望收益率; rm-rf為市場溢價。

資本資產定價模型的應用關鍵在於投資者β係數的選擇。選擇的β係數越高,說明投資者對市場越有信心,投資者希望通過高的 β 係數將其收益率成倍的放大,以便獲取較高的收益。而選擇的 β 係數越低,說明投資者對市場越不看好,希望通過降低其持有證券的 β 係數,以便減少損失。

2.有效市場理論(EMT)

有效市場假說(efficient market hypothesis)是由美國經濟學家尤金·法瑪於1965 年在其《股票市場價格行為》一文中首次提出的,於 1970 年形成“有效市場理論”。有效市場理論一般包含三種形式:弱式有效(weak-form)、半強式有效(semi strong-form)和強式有效(strong-form)。

弱式有效認為股價已經反映了市場中的所有能得到資訊,此時進行技術分析是無效的,通過技術分析並不能從中獲利。半強式有效認為股價已經反映了與公司前景有關的所有公開的資訊,此時基本分析是無效的,只有內幕資訊才能獲利。強式有效認為股價已經反映了所有與公司狀況有關的資訊,因此,投資者不論採取技術分析還是基本分析都無法從中獲益。此時,投資者只能採取被動投資策略,如買入並持有策略、指數基金等。在有效市場中,股價對於新資訊特別敏感,能夠對其作出迅速反映。

3.行為金融理論

傳統的投資學認為投資者都是理性的,且其對未來的預期是沒有偏差的。但在實踐中,投資證券市場的大量異常現象卻無法用經典的金融理論來解釋。證券市場上大量的非理性投資者僅憑藉自己對市場預測做出投資決策,並不依靠金融理論等技術工具。事實上,投資者的預測偏差影響市場功能的發揮,更重要的是人們的推理錯誤影響投資決策,進而影響其財富水準。

行為金融學帶給我們的啟示是:要儘量規避踏空心理,投資者要調整好自己的心態,不要一漲就擔心踏空,盲目的追進;一跌便害怕套牢,又趕緊斬倉。同時要防止羊群效應,不要過度依賴於別人的投資行為,盲目的跟風並不一定能為自己帶來良好的收益。同樣金融行為理論也告訴投資者,應盡可能的規避視覺雙關效應和股價雙關效應,避免過度的自信與行為偏差。

|

|

|

服務專線: 02 7730 6589 |