每月專欄

基本面/高股息/低波動(Smart Beta)在ETF產品發展

在傳統的基金投資方法中,投資人有兩種可選擇的投資方式,若投資人相信市場是有效率的,投資人認為經理人無法透過自己選股獲得超額報酬,則選擇投資市值加權的指數基金,以獲取與市場同等的報酬;若投資人相信市場是不效率的,則選擇積極主動管理的投資組合。然而上述兩種方式各有值得爭議之處,市值加權的指數基金往往在加重持有價值高估的股票,而減持價值低估的股票,當發行公司市值越高,占指數權重也越重。此種權重的特點是股本較大的股票對指數的影響會遠大過小型股,且計算方式容易。然而,在市場復甦周期,小型股的表現通常優於大型股,故此種策略基礎無法突顯出小型股的成長,且當市場價格高估時,市值加權反而傾向提高權重,並在股價低估時減持,此點更是市值加權法令人詬病之處。而由Arnott, Hsu and Moore(2005) 的研究證明,與市場價格無關的指數表現可以超越市值加權指數。此外Hsu (2006)亦指出,當市場存在雜訊時,市值加權並非最佳的配置方式。近年來,Smart Beta策略在歐美市場興起,並愈來愈受到全球投資者關注。Smart Beta策略能夠突破市值加權指數的限制,爲投資者提供更加靈活的、差異化的投資組合策略,為指數型基金帶來了另外一種選擇。

基本面

近年來,投資人已逐漸由傳統的主動式管理脫離,基本面指數是基於公司過去的帳面價值、平均現金流量、銷量、營收等基本因素為權重計算基礎,以反映各公司目前經濟狀況,此種策略的優點是非常簡明的,由於市值排名與權重間的連結被切斷,使股價與投資組合配置之間的絕對關係不復存在,基本面指數排除非理性的市場因素影響,造成市價偏離指數內含價值。基本面指數是針對非效率市場所設計的,其中心思想認為市場價格存在著偏誤,隨著時間將回歸合理價值,以公司的基本面訊息為基石,無需轉換對市場的期望,如經濟泡沫化及去泡沫化的影響皆會自動反應於股價。由於市值加權往往對被高估的股票持有過高的權重,對低估的股票則持有過低,使得股票價格在回歸合理水準時,市值加權相較基本面加權方法式微,而此種相對市場的過度投機所採取的逆向操作,正是基本面指數的利基。

高股息

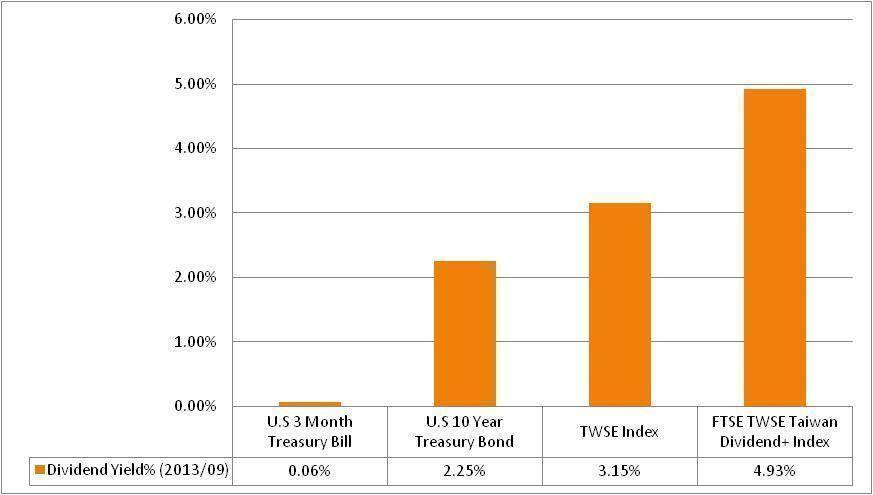

收益率是高股息ETF的核心價值,但配息的穩定性與一致性也是必要的考慮因素,有些公司在配息的一致性上較不穩定,如此投資人資金流入穩定程度將受到影響,為獲取最大限度的有效率股息收益率,在高收益率及配息穩定性之間找到一個平衡點亦是高股息ETF的重要課題。而股票潛在的成長機會也是高股息策略不可忽視的要點,如此穩定的股利率才不致被資本利損侵蝕。以台灣證券交易所與FTSE指數公司合作編制之富時台灣證券交易所台灣高股息指數為例,以FTSE公司針對台灣50指數與台灣中型100指數成分股,利用IBES財務資料庫預估未來12個月股票殖利率預估最高的30檔股票所組成的指數。由下圖一所示、台灣富時高股息指數截至2013Q3該指數的平均殖利率高於台灣加權指數約1.78%。

圖 一、台灣加權指數與富時台灣高股息指數股利殖利率比較圖

而富時指數公司也進行了台灣市場股利殖利率因子建構因子效果回測流程。利用IBES預測未來12個月預測殖利率最高的前20檔股票以市值加權方法建構投資組合A,以及預測殖利率最低的後20檔股票同樣以市值加權方法建構投資組合B,同時買入A投資組合與賣出B投資組合觀察此多空策略下的累積報酬績效狀況。從2006年3月以來此多空策略累積報酬113%、年化報酬率10.61%。尤其在2011年歐債危機時期,市場的波動幅度大,該因子累積績效最高達到120%,績效相對突出。然從2006-2011年的穩定累積報酬相比,2011年之後該投組績效直到2013年中開始走平因子效果不如過去效果。

低波動

當提及下檔風險時,鮮有資產能提供絕對安全的避風港躲避市場全面性的衝擊,而在市場動盪時,投資人傾向持有波動度較低的股票,導因於市場的不確定性常迫使投資人不斷的進出市場,徒增成本,且由於市場震盪無法避免的,有效控制下檔風險可以提供投資人更安穩的持有信心。且通常一般人對於低波動的投資組合有一誤解,即低波動帶來低報酬,然而此說法須建立在所挑選股票皆座落於效率前緣上,換言之,高波動度的股票未必會帶來較高的報酬,且當市場下行時,由於下檔風險的控制,可有效保護先前累積的報酬,並保有分配股利權利及股票上漲機會,如此反覆進行,使得低波動的投資組合表現未必落後波動度較高的投資組合。

Smart Beta在ETF產品發展

觀察市場現有的產品狀況,可以發現在市場上運用非市值加權方式的產品也越來越多,本文蒐集了市場上高股息、基本面及低波動三種策略配置的ETF,資料來源為ETF Database,篩選方式使用ETF Database中策略預設分組中的高股息與低波動,而基本面的分組則是蒐集市場上以基本面指數為基準的產品作為分類,並配合Bloomberg作分析,從產品的投資區域進一步了解市場產品狀況。如圖二所示,我們統計了高股息、基本面及低波動三種以Smart Beta為策略的產品的發行時間,可以觀察到早在金融海嘯前,此類產品就已悄悄發展,在2006年以高股息為配置策略的產品更是在單年度發行了22檔,而基本面配置的產品也在2005年開始問世。金融海嘯退潮後,沉寂數年的金融市場逐步復甦,以Smart Beta為策略的ETF更是逐年增加,低波動的策略則是近年來新興的一股勢力。

圖 二、高股息、基本面、低波動策略ETF成立時間統計

資料來源: ETF Database、Bloomberg,規模單位為百萬美元,本文整理

自高股息、基本面及低波動策略配置產品中將資產規模最大的ETF挑出,整理至表二中,分別為高股息的VIG、基本面的PRF及低波動的SPLV,並分析其產品特性。表三揭露此三檔ETF與美國S&P500指數的績效與特性,由表中可發現以高股息為訴求的VIG每年的平均股利率均優於大盤,然而值得注意的是,以低波動為訴求的SPLV亦有每年股利率優於大盤的表現,甚至在2012與2013年的股利優於VIG,此隱含雖然高股息以穩定息收為主要目標,但以其他Smart Beta為策略的ETF在穩定息收的表現未必會較高股息策略來得差。而在於控制下檔風險的部分,低波動策略的SPLV表現確實優異,每年的波動度皆小於大盤,有效保護投資組合。然而基本面的PRF在股利及波動度方面表現均劣於VIG及SPLV。高股息的VIG及低波動的SPLV則每年都穩定對投資人提供正報酬,雖然目標策略不同,前者由穩定股收來保護投資組合,後者由控制下檔風險來提供保障。即便未能每年都能如預期般打敗大盤,但也落實了最初的訴求。

表 三、績效特性統計

|

股利率 |

2011 |

2012 |

2013 |

|

VIG |

2.14 |

2.145 |

2.13 |

|

PRF |

2.06 |

1.93 |

1.795 |

|

SPLV |

2.11 |

2.955 |

2.74 |

|

S&P500指數 |

2.01 |

2.24 |

2.09 |

|

波動度 |

2011 |

2012 |

2013 |

|

VIG |

20.99 |

11.53 |

10.72 |

|

PRF |

23.80 |

13.10 |

11.76 |

|

SPLV |

19.11 |

8.49 |

10.90 |

|

S&P500指數 |

23.29 |

12.77 |

11.42 |

|

報酬率 |

2011 |

2012 |

2013 |

|

VIG |

6.40 |

11.91 |

21.50 |

|

PRF |

-12.45 |

16.78 |

22.41 |

|

SPLV |

2.83 |

12.73 |

15.65 |

|

S&P500指數 |

-1.22 |

13.16 |

25.66 |

資料來源: ETF Database、Bloomberg,規模單位為百萬美元,本文整理

|

|

|

服務專線: 02 7730 6589 |