每月專欄

2013-11-05

周宜縉:分類迴歸樹於風險指標之應用

作者:周宜縉 - 元大寶來投信 基金經理人

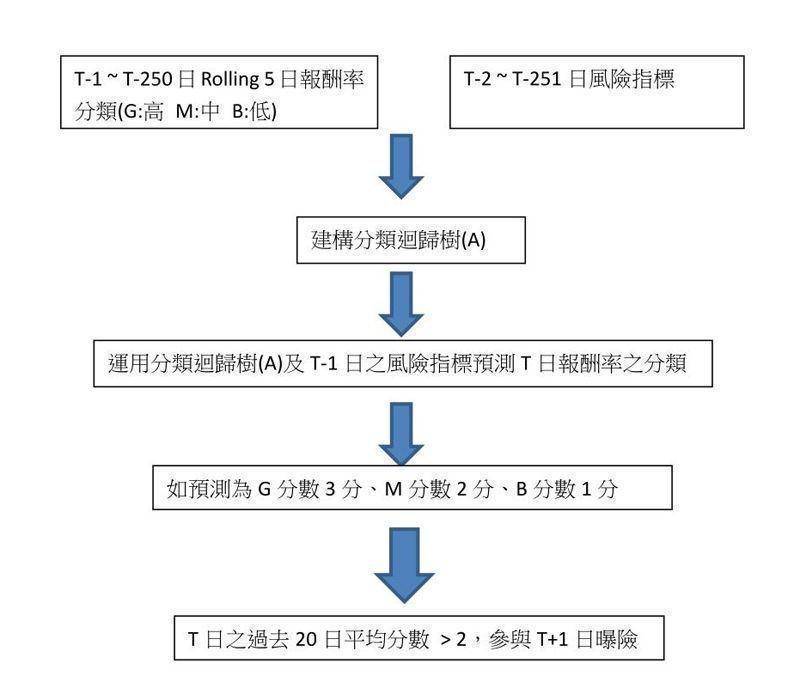

運用T-1 ~ T-250日加權指數報酬率及T-2 ~ T-251日風險指標建構分類迴歸樹(A),將T-1日的風險指標代入到分類迴歸樹(A)進行判斷T日的加權指數報酬率之分群。若預測為高分群(G)則給予分數3分、中分群(M)給予分數2分、低分群(B)給予分數1分,其T日過去20日平均分數高於2分則參與T+1日報酬率。

實證結果

訓練期間為2003/12/31~2008/6/2,測試期間為2009/1/2~2013/5/23,訓練期間風險指標所建立的分類迴歸樹年化報酬率為12.19%,加權指數年化報酬率為8.33%,分類迴歸樹之年化報酬率優於加權指數3.86%。測試期間風險指標所建立的分類迴歸樹年化報酬率為24.3%,加權指數年化報酬率為14.25%,分類迴歸樹之年化報酬率優於加權指數10.05%。(不含交易成本)

分類迴歸樹於風險指標之應用

前言

股市的風險分為系統性風險和非系統性風險,由於發生系統性風險時引發的股市下挫非常嚴重,因此建構風險指標做為判斷是否市場有發生系統性風險的趨勢。另外,由於過去研究顯示股價變動並非線性過程,而分類迴歸樹適用於非線性資料,因此本文透過風險指標建構分類迴歸樹,進而判斷未來加權指數報酬率的高中低分群,如過去20天平均分數高於2分則參與曝險。探討其風險指標所建立的分類迴歸樹是否能降低系統性風險的曝險,使其報酬率優於加權指數報酬率。

研究架構

研究方法

分類迴歸樹其基本原理將資料以二元(binary)分割過程進行分類,透過遞迴(Recursive)程序完成樹的生長。分類迴歸樹皆從根節點(root node)進行判斷決定分類,各個節點均依照該節點的二元問題進行判斷。經由各個節點進行判斷後,依序將其分類於下層子節點。依上述方式不斷進行重複分類判斷,直到觀察資料分類至葉節點(leaf node)為止。

本文透過風險指標建構分類迴歸樹,進而判斷未來加權指數報酬率的高中低分群,其風險指標分別為信用風險因子、利率風險因子、股票風險因子、商品風險因子及匯率風險因子等7個指標所組成。風險指標依據過去120的值做排序,並分別給其個別指標

加權指數報酬率的高中低分群依過去250天的5日累積報酬率做為判斷依據,其5日累積報酬率低於過去250天40百分位數為低分群(B),高於60百分位數為高分群(G),介於40到60百分位數為中分群(M)。

運用T-1 ~ T-250日加權指數報酬率及T-2 ~ T-251日風險指標建構分類迴歸樹(A),將T-1日的風險指標代入到分類迴歸樹(A)進行判斷T日的加權指數報酬率之分群。若預測為高分群(G)則給予分數3分、中分群(M)給予分數2分、低分群(B)給予分數1分,其T日過去20日平均分數高於2分則參與T+1日報酬率。

實證結果

訓練期間為2003/12/31~2008/6/2,測試期間為2009/1/2~2013/5/23,訓練期間風險指標所建立的分類迴歸樹年化報酬率為12.19%,加權指數年化報酬率為8.33%,分類迴歸樹之年化報酬率優於加權指數3.86%。測試期間風險指標所建立的分類迴歸樹年化報酬率為24.3%,加權指數年化報酬率為14.25%,分類迴歸樹之年化報酬率優於加權指數10.05%。(不含交易成本)

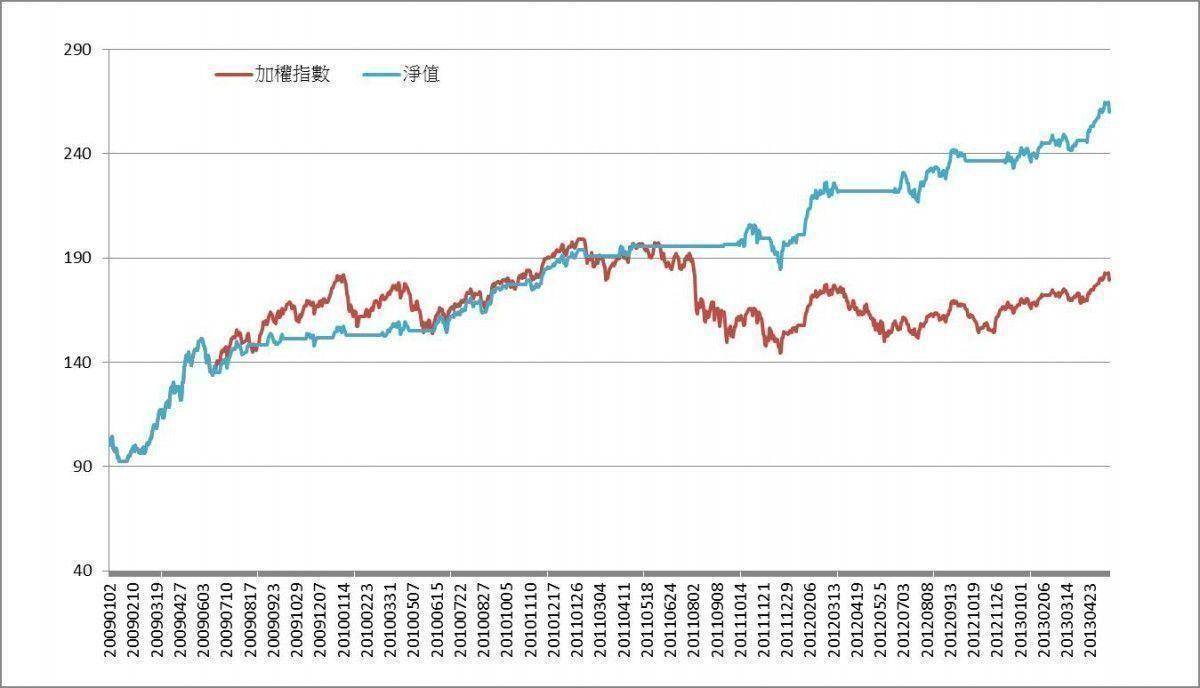

訓練期間淨值如下:

期間:2004/1/2~2008/6/2

測試期間淨值如下:

期間:2009/1/2~2013/5/23

期間:2004/1/2~2008/6/2

測試期間淨值如下:

期間:2009/1/2~2013/5/23

訓練區間及測試區間均能在下跌區段降低曝險,惟在某些股市上升區段未能參加曝險,使其在該區段績效有弱後情形,但長期而言運用風險指標建立之分類迴歸樹進行曝險之依據其報酬率優於加權指數報酬率。

周宜縉 - 元大寶來投信 基金經理人

|

|

|

服務專線: 02 7730 6589 |